080 22 42

080 22 42 info@infond.si

info@infond.si

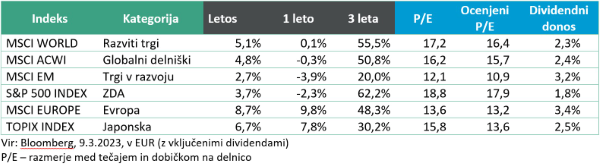

Razviti trgi – Nihil novum sub sole

Damjan Kovačič

specialist za upravljanje

Ameriška centralna banka z guvernerjem Powelom je v zadnjih dnevih popolnoma obrnila ploščo in iz »brezmadežne dezinflacije« preklopila na »spet visimo na robu inflacijskega prepada, zato moramo sprožiti alarm in nadaljevati z zaostrovanjem denarne politike.« Ta shizofrenija se najbolj nazorno kaže v tem, da v začetku februarja praktično nihče na trgih ni pričakoval dviga temeljne obrestne mere za 50 bazičnih točk (0,5 %), medtem ko se je do začetka marca ta verjetnost povzpela na preko 80 %, terminalna obrestna mera pa naj bi se po nekaterih ocenah s kar 45-odstotno verjetnostjo do konca septembra povzpela celo do 6 %, , kar se je še pred mesecem dni zdelo popolnoma nepojmljivo.

Centralne banke so v tem trenutku obsedene s trgom dela in z inflacijo, kar pomeni, da so načrtno osredotočene na sočasne (coincident), mogoče celo napačne in zapoznele (lagging) kazalnike gospodarskega cikla. Medtem istočasno, kot ugotavlja Alpine Macro, zanesljivi vodilni indikatorji ostajajo na poti recesije z inverzno krivuljo donosnosti, Conference Board vodilnimi indikatorji, jasnim ohlajanjem nepremičninskega trga in nizkimi kazalniki poslovnega zaupanja.

Seveda vsi ti (z)mešani signali sprožajo negotovost in preplah na finančnih trgih, saj nihče ne ve, kdaj in kako bo agresivna protiinflacijska terapija, ki običajno deluje s približno med 18 in 24 mesečnimi zamiki, vendarle prijela ter zadušila še vedno robustno gospodarsko rast, predvsem pa končno sprožila želeni odziv na trgu dela, ki resnici na ljubo že kaže nekaj začetnih znakov šibkosti. Vse, kar vemo, je, da premočna protiinflacijska doza povečuje verjetnost globljega gospodarskega zastoja in negativnih gibanj na delniških trgih, ki bodo kasneje sprožili panično reakcijo v nasprotni smeri z ostrimi rezi obrestnih mer in pretresi na valutnih trgih. Stari modreci iz antičnih časov bi rekli: »Nihil novum sub sole« (nič novega pod soncem), stari vlagatelji pa »Nič novega, česar ne bi videli v praktično vseh povojnih poslovnih ciklih«.

Kitajska – Zaupanje potrošnikov se krepi

Uroš Selič

specialist za upravljanje

Po uspešnem začetku leta na delniških trgih, kateremu so pripomogli padajoča inflacija in upanje na skorajšnji konec dvigovanja obrestnih mer, so v preteklem mesecu ugodni makroekonomski podatki ponovno obrnili tezo o zaostrovanju monetarne politike in povzročili padec na delniških trgih in dvig obveznic. Glede na gospodarske podatke, ki kažejo, da recesije še ne bomo videli kmalu, so vlagatelji ponovno ocenili svoja pričakovanja glede najvišje ravni obrestnih mer in poznejše hitrosti zniževanja obrestnih mer, saj bi bila pot nazaj do ciljne inflacije lahko daljša, kot so upali.

Kitajska si bo v letu 2023 prizadevala za gospodarsko rast v višini približno 5 %, kar je najnižji cilj v več kot treh desetletjih in ga ne bo težko doseči zaradi nizke osnove iz preteklega leta. Predsednik Xi Jinping si prizadeva obnoviti gospodarsko stabilnost in zaposlovanje, glede prizadetega kitajskega nepremičninskega sektorja pa je obljubil, da bo pomagal visokokakovostnim in vodilnim nepremičninskim podjetjem in s tem pripomogel k okrevanju trga.

Kitajski proizvodni sektor se je februarja okrepil najhitreje v zadnjih desetih letih, kar je eden najbolj jasnih znakov, da se drugo največje gospodarstvo na svetu otresa učinkov izbruha covid-19 po vsej državi in dolgoletnega omejevanja pandemije, ki je omejevala rast gospodarstva. Uradni indeks nabavnih menedžerjev v proizvodnem sektorju je prejšnji mesec po podatkih državnega statističnega urada dosegel 52,6 točke, kar je več od januarskega odčitka 50,1 točke, in je presegel pričakovanja ekonomistov pri 50,5 točke. Prav tako jasne znake izboljšanja kažejo potrošnja, stanovanjska dejavnost, izvoz in povečane naložbe v zasebni sektor. Zaupanje potrošnikov se je okrepilo, kar je vplivalo na povečano potrošnjo in potovanja. Število kitajskih prihodov v Hongkong je že preseglo ravni pred pandemijo. Okrepil se je tudi storitveni indeks Caixin Services PMI, ki je februarja znašal 55 točk, dva meseca nazaj, decembra, pa skromnih 48 točk. Kljub vsemu so kitajske delnice februarja padle za slabih 10 % , nekaj na račun zaostrovanja geopolitičnih napetosti med ZDA in Kitajsko, nekaj pa na račun unovčevanja dobičkov, saj so od oktobrskih najnižjih vrednosti še vedno v povprečju višje za 35 %.

Slovenija – Stopnji inflacije in brezposelnosti nekoliko nižji

Uroš Seličspecialist za upravljanje

Letna stopnja inflacije se je v Sloveniji že drugi mesec zapored nekoliko znižala. Februarja se je v primerjavi z januarjem znižala iz 10 % na 9,3 %, medtem ko je na mesečni ravni rast cen znašala 0,7 %. Največji vpliv (2,8 odstotne točke) na inflacijo so v mesecu februarju imele višje cene prehrambnih izdelkov. Na letni ravni so se podražili kar za 18,3 %. V enem letu se je za 9,0 % pocenila elektrika in inflacijo ublažila za 0,4 odstotne točke. Letna stopnja inflacije, merjena s harmoniziranim indeksom cen življenjskih potrebščin, je bila v državah članicah EMU januarja 8,6-odstotna (mesec prej 9,2-odstotna) in v državah članicah EU 10,0-odstotna (mesec prej 10,4-odstotna). Najnižja je bila v Luksemburgu (5,8-odstotna), najvišja na Madžarskem (26,2-odstotna), v Sloveniji pa je inflacija znašala 9,9 %.

Stopnja anketne brezposelnosti je bila v januarju 2023 nižja kot mesec prej. Mesečna stopnja anketne brezposelnosti je bila januarja 3,2-odstotna. Konec minulega meseca je bilo uradno brez dela 53.404 oseb, kar je 3,6 % manj kot januarja in 17,6 % manj kot februarja lani, hkrati pa blizu rekordno nizke številke 52.043 oseb. Brezposelnost je upadla po vsej državi.

V letu 2022 je NLB Skupina zabeležila najboljše leto v svoji zgodovini in to kljub negotovim razmeram, v senci vojne v Evropi in posledični energetski krizi ter upočasnjeni gospodarski rasti. Rast je bila zabeležena v skoraj vseh geografskih segmentih. Rezultat NLB Skupine po davkih je v letu 2022 znašal 446,9 mio EUR , pri čemer je na celoletni poslovni rezultat pomembno vplival marčevski nakup N Banke. Če se izvzame celotni prispevek N Banke, pa se je čisti dobiček povečal za 11 % in dosegel 262,8 mio EUR. Neto prihodki od obresti so se povečali za 23 % YoY (17 % brez N banke) in so znašali 504,9 milijona EUR. Rast je bila zabeležena zaradi višjega obsega posojil (+20 % YoY za posameznike, +26 % za podjetja), pa tudi neto obrestne marže 2,3 % (+20 bps YoY) zaradi povečanja ključnih obrestnih mer ECB. Na podlagi trenutnega in pričakovanega okolja obrestnih mer, obetov za rast, so bili obeti za leto 2023 in smernice za leto 2025 revidirani in dodatno izboljšani. Zdaj se do leta 2025 napovedujejo več rednega dobička, na približno 400 milijonov evrov.

Dolžniški trgi – Ponovno preobrat

Jure Rogač

specialist za upravljanje

Ko je januar že pokazal pozitiven sentiment ne le na obvezniških ampak tudi na delniških trgih, je februar postregel s preobratom. Glavni krivec je rast jedrne inflacije, to je tista, ki v statistiki izloči vpliv hrane in energetskega sektorja. Izločena sta zaradi visoke nihajnosti, ki popači celotno sliko. Za primerjavo, celotna inflacija v evroobmočju je februarja 2023 znašala 8,6 %, kar je manj od januarskih 9,2 %. Razlog je predvsem nižja cena energije, ki je lansko leto dosegala rekordne vrednosti, zdaj pa se cene umirjajo. Po drugi strani pa se jedrna inflacija vztrajno zvišuje in je ravno v februarju dosegla enoletni vrh pri 5,6 %. Podoben trend je opazen tudi v ZDA.

To je spet slab signal za obveznice, saj centralne banke dvigujejo obrestne mere, da bi zajezile inflacijo. In če je šef ameriške centralne banke Jerome Powell ob začetku leta že nakazal, da je boj z inflacijo dobljen, je zdaj spremenil retoriko. Pred dnevi je na zasedanju senata centralne banke povedal: »Zadnji gospodarski podatki so bili močnejši od pričakovanj, kar nakazuje, da bo končna raven obrestnih mer verjetno višja od predhodno pričakovane«. Niti v Evropi ni pričakovati milejšega odziva, zato so se obvezniški trgi tudi primerno prilagodili.

Predvsem na krajšem delu krivulje zapadlosti izdanih obveznic so se zahtevane donosnosti povečale in že kar nekaj časa prednjačijo pred tistimi z daljšo zapadlostjo. Ob koncu meseca je zahtevana donosnost 2-letnih nemških obveznic znašala 3,12 %, 10-letnih pa 2,65 %. Če pogledamo trend od začetka leta, vidimo, da je donos na 2-letnih narasel za 39 bazičnih točk (oziroma 0,4 odstotne točke), na 10-letni pa ostal stabilen z le rahlo spremembo 8 bazičnih točk. Razlaga manjših sprememb na dolgoročnem delu so posledica pričakovanj trgov, da se bodo inflacija in obrestne mere na dolgi rok stabilizirale.

Na kratki rok pa se investitorjem ponujajo odlične priložnosti za zaslužek. Že celo desetletje trgi niso ponujali tako dobrih donosov na kratek rok kot jih sedaj in to med najbolj varnimi naložbami. V resnici nobena naložba ni popolnoma varna, še najboljši približek temu predstavljajo nemški državni papirji.

Podatki na dan 28.02.2023

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube