080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi - Biki trdno v sedlu

Damjan Kovačič,

upravljavec - analitik

Svetovni delniški trgi so v preteklem mesecu dni pridobili med 6 in 10 % vrednosti, kar pomeni, da so delnice po dolgih mesecih vendarle prebile strop ozkega trgovalnega območja med biki in medvedi. Z vsakim dnem, ki ga ameriške delnice preživijo na najvišjih vrednostih vseh časov, je zato bolj verjetno, da smo videli odločilni preboj in da bodo biki trdno v sedlu vsaj do konca leta. Posebej, če imamo pred očmi, da je bila še pred nekaj tedni večina vlagateljev in finančnih analitikov zelo pesimističnih in defenzivno pozicioniranih.

Ob tem, ko delnice pridobivajo na momentu in dosegajo rekordne vrednosti, je ta skupina vlagateljev pod vse večjim psihološkim pritiskom, da bodo imeli pokvarjeno koledarsko leto, če bodo zamudili sezonski reli na delniških trgih (FOMO–Fear of Missing Out). Njihov morebitni prestop na stran borznih bikov lahko zato dodatno podžge delniške trge ob zaključku leta in dvigne tečaje za dodatnih pet in več odstotkov.

Po dobrih treh mesecih od začetka kampanje zniževanja obrestnih mer v Združenih državah je vse bolj verjetno, da se bo najmočnejše svetovne gospodarstvo v naslednjih 12 mesecih ponovno izognilo trdemu pristanku in da stopa v ospredje scenarij mehkega pristanka (soft landing). V tem primeru lahko na osnovi podobnih preteklih vzorcev v letih 1995 in 1998 pričakujemo, da bi se lahko dolgoročne obrestne mere okrepile za do 100 bazičnih točk, z zelo ugodnim razmerjem med potencialnim donosom in tveganjem na delniških trgih, ki znaša okoli 2,5.

Borzni indeksi razvitih trgov so v letošnjem letu do 11. novembra v evrih v povprečju pridobili okoli 24 odstotkov vrednosti: S&P 500 (+27 %), Dow Jones (+22 %), tehnološki Nasdaq (+31 %), evropski Stoxx Europe 600 (+20 %), nemški DAX (+21 %), japonski Nikkei (+23 %) in svetovni indeks razvitih trgov MSCI World (+24 %).

Trgi v razvoju – Faza 1 vrača optimizem

Mag. Jure Dubravica

direktor sektorja upravljanja naložb

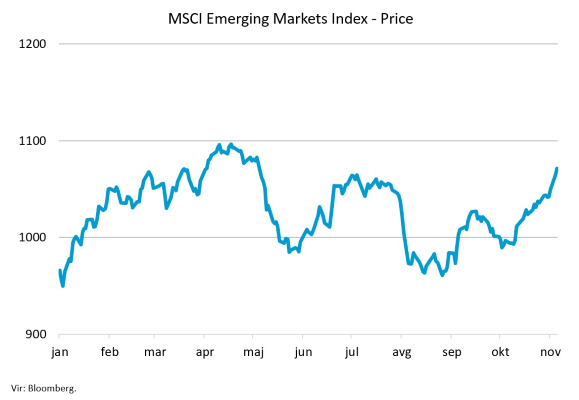

Delnice družb iz držav v razvoju so v preteklem mesecu po dolgem času na mesečni ravni presegle razvite trge. Globalni indeks MSCI Emerging Markets Index je v oktobru zrasel za 1,8 %, izraženo v evrih, in letošnjo donosnost povišal na 10,9 %.

Večji optimizem je povezan s signali, da se trgovinska vojna med ZDA in Kitajsko pomirja. Dogovora, ki bi zajel vsa sporna področja, še dolgo ne bomo videli - če sploh kdaj, glede na veliko rivalstvo med obema velesilama. Sta pa obe strani dojeli, da je za vse bolje, če podpišejo sporazum vsaj za področja, kjer najdejo skupni jezik. Konflikt so modro razstavili na manjše enote in 11. oktobra je nastala je t.i. Faza 1. Trump, ki se rad postavlja z rastjo ameriškega delniškega indeksa, je takoj pridobil, saj je S&P 500 prebil mejo 3.000 točk, pred tem je v oktobru zdrsnil že pod 2.900. Jasno je, da si ameriški investitorji ne želijo poglabljanja trgovinske krize, hkrati pa ima Trump v kongresu visoko podporo glede nasprotovanja Kitajski. Tako je oz. bo dogovor »Faza 1« strateško najboljše, kar lahko v tem trenutku doseže Trump, ki se bo v prihodnjem letu ponovno potegoval za predsedniški mandat. V začetku novembra sta v okviru prve faze dogovora obe strani že potrdili, da bosta proporcionalno popustili pri posameznih tarifah. V kratkem se bosta predsednika obeh držav sestala in tudi uradno sklenila omenjen sporazum. Upajmo, da se dosežena harmonija v vmesnem času ne poruši. Vse večji pritisk je prisoten tudi s strani mednarodnih institucij. IMF je sredi oktobra objavil napoved za globalno gospodarsko rast za leto 2019, ki znaša 3 % in je najnižja po veliki finančni krizi iz let 2008/09. Letos se sinhrono upočasnjuje 90 % sveta – predvsem zaradi uvedbe dodatnih trgovinskih tarif in povišanih geopolitičnih tveganj. Še en argument več, da državi skleneta omenjen dogovor, četudi v okrnjeni obliki.

V tem duhu se nadaljuje tudi drsenje kitajske gospodarske rasti. Po zadnjem objavljenem podatku za tretji kvartal je gospodarska rast padla na 6 %, kar je najnižja zabeležena rast od leta 1992. Ob stimulacijah gospodarstvu, ki so v teku, in dodatne v pripravi, je kitajska vlada tudi povečala svojo toleranco do nižje gospodarske rasti. Delno zato, ker si stimulacij v obsegu, kot so bile v letih 2009, 2015/16 ne more in niti ne želi privoščiti, če ne želi dodatno povečevati posameznih tveganj v gospodarstvu. Za leto 2020 je IMF v oktobrskem poročilu napovedal Kitajski še nekoliko nižjo, 5,8-odstotno rast. Kontrolirano drsenje, kot ga vidimo danes, je bilo napovedano s strani kitajskih voditeljev že pred leti in iz tega zornega kota ne gre za večje presenečenje.

Na drugi strani so tudi investitorji na kitajskem kapitalskem trgu, podobno kot v ZDA, z navdušenjem sprejeli pozitiven signal s strani pogajalcev. Podporo izražajo tudi vsakršnim stimulacijam gospodarstvu. Kljub visoki letošnji rasti delniških tečajev je v primerjavi z razvitimi delniškimi trgi kitajski še vedno veliko cenejši in ne moremo govoriti o napihnjenih vrednotenjih delniških družb – pričakovan P/E znaša 12,5 ob 2,1-odstotni dividendni donosnosti (podatki so za indeks MSCI China Index).

Uvod v zadnje četrtletje leta se je začel dobro in zaenkrat ni videti, da bi optimistom zmanjkalo sape.

Slovenija – Vrednost kazalnika gospodarske klime nekoliko nižja

Uroš Selič

upravljavec - analitik

Drobnoprodajne cene so se v Sloveniji po podatkih statističnega urada v oktobru 2019 na letni ravni zvišale za 1,4 % in na mesečni za 0,1 %, medtem ko je povprečna 12-mesečna rast cen bila 1,6-odstotna. V letu dni so se storitve v povprečju podražile za 3,2 %, blago pa za 0,6 %. K letni inflaciji so največ, 0,4 odstotne točke, prispevale višje cene iz skupin stanovanje, voda, električna energija, plin in drugo gorivo.

Letna stopnja inflacije v državah članicah EU, merjena s harmoniziranim indeksom cen življenjskih potrebščin, je bila v septembru 2019 1,2-odstotna. Najnižja je bila na Cipru (−0,5-odstotna), najvišja pa v Romuniji (3,5-odstotna) , v Sloveniji pa je bila 1,7-odstotna.

Vrednost kazalnika gospodarske klime je bila v oktobru za 0,7 odstotne točke nižja kot v septembru.

Na raven gospodarskega razpoloženja na mesečni ravni je vplivalo poslabšanje razpoloženja med potrošniki (za 0,3 odstotne točke), v gradbeništvu (za 0,2 odstotne točke) in v storitvenih dejavnostih (za 0,1 odstotne točke).

Skupina Telekom Slovenije je v devetih mesecih letošnjega leta kljub padcu prihodkov ustvarila višji dobiček. EBITDA v višini 166,2 milijona evrov je za 9 % oz. za 13,3 mio EUR večja kot v enakem obdobju lanskega leta, medtem ko so čisti prihodki od prodaje znašali 507,37 mio EUR, kar je 6 % manj kot v enakem obdobju lani. V čistih prihodkih od prodaje je imel EBITDA na ravni Skupine Telekom Slovenije 32,8-odstotni delež, medtem ko je bil ta delež v enakem obdobju lanskega leta 28,4-odstoten. Za naložbe je Skupina Telekom Slovenije v devetih mesecih namenila 116,1 milijona evrov. Ne smemo pa pozabiti da je Telekom pretekli mesec izgubil v sporu z Grki, pri katerem mu je arbitražno sodišče iz Švice naložilo plačilo skoraj 20 milijonov evrov.

Dolžniški trgi – Ugodne razmere za izdajatelje dolga se nadaljujejo

Mag. Rene Redžič

vodja upravljanja naložb s fiksnim donosom

Na dolžniških trgih je za nami zelo uspešno obdobje, ob povečanih tveganjih za možnost recesije ter ohlapnejši monetarni politiki centralnih bank so se zahtevane donosnosti obveznic znižale praktično v vseh naložbenih segmentih. Prav tako ostajajo inflacijska pričakovanja omejena. V mesecu oktobru je prišlo do manjšega popravka na trgih, zahtevana donosnost obveznic se je tako nekoliko zvišala (najslabše so se odrezale visokokakovostne državne obveznice). ECB na oktobrskem zasedanju ni sprejemala pomembnejših sklepov, zasedanje je tako minilo v duhu menjave na čelu centralne banke. Po osmih letih se je od predsedovanja ECB poslovil Mario Draghi, ki je mesto prepustil nekdanji predsednici Mednarodnega denarnega sklada Christine Lagarde. Za njegovo naslednico analitiki ocenjujejo, da bo vodenje te institucije nadaljevala na podoben način. Lagardova v svojih izjavah spodbuja evropske države s proračunskim presežkom (Nemčija in Nizozemska), da prenehajo varčevati. Prav tako spodbuja večjo integracijo držav članic območja evra pri proračunski politiki z namenom oblikovanja skupnega proračuna.

Inflacija v območju evra je po prvi oceni statističnega urada Eurostat v oktobru dosegla 0,7 % ter se v primerjavi s prejšnjim mesecem znižala za 10 bazičnih točk. Ob neupoštevanju cen energije, hrane, alkohola ter tobaka se je letna inflacija zvišala iz 1 % na 1,1 %, kar je še zmeraj precej pod ciljno ravnijo pri dveh odstotkih.

Na drugi strani Atlantika je ameriški Fed na oktobrskem zasedanju ponovno (tretjič letos) znižal ključno obrestno mero za 25 bazičnih točk na raven med 1,50% in 1,75%. Gre sicer za pričakovano potezo, Fed pa se je tudi tokrat za rez odločil zaradi negotovih razmer v gospodarstvu. Predsednik Feda Jerome Powell je v svojem govoru nakazal, da glede na trenutno raven inflacije (1,7 % v septembru) in gospodarsko aktivnost (Q3 2019 1,9 %, 2 % na medletni ravni), Fed ne namerava niti nižati niti višati ključne obrestne mere.

Ugodne razmere za zadolževanje izkoriščajo tudi slovenske družbe, zlasti iz finančnega sektorja. Nova KBM je tako izdala 10-letni podrejen dolg v višini 90,4 milijona evrov po kuponski stopnji 4 %, z možnostjo prvega odpoklica po petih letih. Družba Sava Re je izdala podrejene obveznice z dospelostjo leta 2039 in možnostjo prvega odpoklica leta 2029. Višina izdaje je znašala 75 milijonov evrov po kuponski stopnji 3,75 %. V mesecu novembru namerava izdati podrejeni dolg tudi NLB. Iz predstavitvenega gradiva banke izhaja, da nameravajo izdati 10-letni podrejni dolg z možnostjo prvega odpoklica po petih letih. Omenjena mednarodna izdaja sledi domači izdaji iz letošnjega maja. Takrat je NLB izdala za 45 milijonov evrov podrejenih obveznic z 10-letno dospelostjo ter kuponsko stopnjo v višini 4,2 %.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube