080 22 42

080 22 42 info@infond.si

info@infond.si

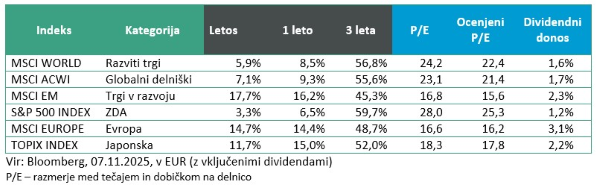

Razviti trgi: Milijon evrov na minuto

Damjan Kovačič

višji specialist za upravljanje

Oktober si bomo zapomnili po nenavadni sredi, 29. oktobra, ko se je v enem samem dnevu zgodila neverjetna koncentracija med seboj nepovezanih dogodkov, ki bodo še dolgo odmevali na finančnih trgih. V Južni Koreji sta se srečala najvplivnejša svetovna voditelja, Trump in Xi, in vendarle nekoliko otoplila zapletene trgovinske odnose. Ameriška centralna banka je znižala temeljno obrestno mero za 0,25 odstotne točke na 3,75 do 4,00 %. Tehnološki težkokategorniki Google, Meta in Microsoft so nas v najpomembnejšem dnevu objav razveselili s podatki o poslovanju in vrtoglavimi zneski za naložbe v umetno inteligenco (UI). Hkrati pa je izvršni direktor Nvidie Jensen Huang napovedal prodajo težko predstavljivih 500 mrd USD vrednih čipov UI v naslednjem produktnem ciklu. Če k temu dodamo konec 40-dnevnega zaprtja ameriške vlade, ki bo v naslednjih tednih preplavila trge z valom likvidnosti, gre za kombinacijo, ki prinaša dobro izhodišče za nadaljevanje pozitivnih gibanj na delniških trgih v zaključku leta.

Na Wall Streetu se zdi, kot da se vse vrti okoli poka investicijskega balona UI, čeprav imamo po mojem mnenju prej opravka s prenapihnjenim balonom novic in komentarji o tem balonu, kot pa z resničnim balonom. O tej temi sem se sicer bolj na široko razpisal v svojem nedavnem komentarju v Delu.

Po anketi Bank of America 54 % upravljavcev investicijskih skladov prvič v zgodovini postavlja delniški balon UI na prvo mesto največjih tveganj, na delniških trgih pa je razpoloženje vlagateljev še vedno presenetljivo pesimistično, saj število medvedov letos za kar deset odstotnih točk presega število bikovsko razpoloženih vlagateljev. V tem trenutku z izjemo posameznih (pre)vročih infrastrukturnih in polprevodniških naložb za UI sicer (še) ne vidim klasičnih znakov ekstremnih ekscesov, ki običajno zaznamujejo zadnjo fazo eksponentne rasti premoženjskih balonov.

Vprašajte se, kako verjetno je, da smo tik pred pokom balona UI, če podjetja iz skupine Veličastnih 7 (Nvidia, Google, Microsoft, Tesla, Apple, Meta in Amazon), ki prestavljajo motor razvoja UI ter rekordnih 38 % ameriškega trga, vsako minuto ustvarijo en milijon evrov dobička, v letu 2025 pa naj bi čisti dobiček povečale za 27 %? V letošnjem letu so delnice Veličastnih 7 do 9. novembra v povprečju zrasle za »samo« 25 %, pri čemer so družbe Meta, Tesla in Apple zabeležile izrazito podpovprečne donose, manj kot 10 %.

Po dobrodošli kratkotrajni ohladitvi zato do konca leta pričakujem, da se bodo nadaljevala pozitivna gibanja na delniških trgih. Številni črnogledi, skeptični in nepotrpežljivi vlagatelji v predpraznični evforiji verjetno ne bodo hoteli zamuditi vlaka rasti najbolj vročih naložb, ki so povezane z investicijami v infrastrukturo UI.

Trgi v razvoju: Umiritev trgovinskih napetosti

Uroš Selič

specialist za upravljanje

Oktober je bil za globalne finančne trge pretežno ugoden mesec. Umiritev trgovinskih napetosti med ZDA in Kitajsko ter upočasnitev inflacije sta spodbudili večje zaupanje vlagateljev. K pozitivnemu razpoloženju so dodatno prispevali izjemno dobri četrtletni rezultati tehnoloških in finančnih družb, ki so kljub zaskrbljenosti glede carin in monetarni sprostitvi ameriške centralne banke presegli pričakovanja in potrdili odpornost.

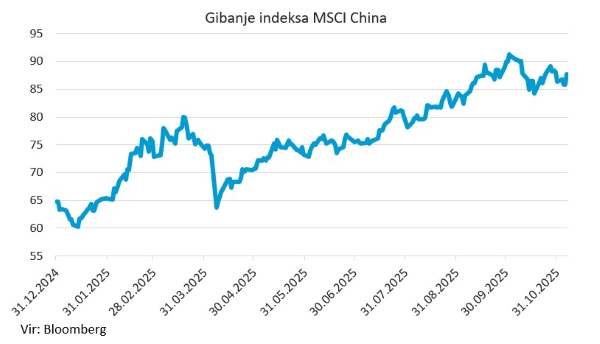

Kitajska zgodba o gospodarskem okrevanju se je oktobra okrepila, čeprav ne povsem enakomerno. Industrijska proizvodnja se je septembra predvsem zaradi močnejše proizvodne aktivnosti povečala za 6,5 % na letni ravni, kar je najhitrejša rast po juniju, medtem ko se je rast maloprodaje nekoliko umirila, in sicer na 3 %. Potrošniško zaupanje se je izboljšalo, saj je vlada podaljšala davčne spodbude za gospodinjsko elektroniko in električna vozila. Inflacija je ostala blizu ničle, kar kaže na šibke cenovne pritiske kljub fiskalnim spodbudam. Finančni trgi so se na nadaljnjo podporo oblasti odzvali pozitivno. Kitajska centralna banka je prek srednjeročne posojilne operacije (MLF) zagotovila dodatno likvidnost in nakazala možnost znižanja obveznih rezerv do konca leta. Čeprav so kitajske delnice oktobra nekoliko izgubile na mesečni ravni, ostajajo predvsem tehnološke delnice privlačne zaradi prebojev na področju umetne inteligence, proizvodnje čipov in oblačnih rešitev. Kombinacija podcenjenega tehnološkega napredka, rastočega domačega toka kapitala in strukturiranih reform ustvarja privlačno priložnost za dolgoročno rast.

Slovenija: MDS niža napovedi gospodarske rasti

Uroš Seličspecialist za upravljanje

Oktobra je inflacija v Sloveniji ponovno nekoliko narasla in dosegla 3,1 %. Prvič po maju 2023 je bila rast cen blaga višja od rasti cen storitev. Največ so k inflaciji prispevale podražitve hrane - cene hrane in brezalkoholnih pijač so bile za 6,8 % višje kot leto prej. Cene v skupini stanovanja, voda, elektrika, plin in goriva so se zvišale za 4,2 %, v skupini zdravstvo za 5,5 % ter v restavracijah in hotelih za 4,7 % na letni ravni. Na mesečni ravni so se najbolj podražila oblačila (+3,9 %), medtem ko so bile počitniške storitve, nastanitve in zavarovanja cenejše. Po harmoniziranem indeksu, ki omogoča primerjave znotraj EU, je bila letna inflacija v Sloveniji prav tako 3,1 %, mesečna pa 0,1 %.

Mednarodni denarni sklad (MDS) je ponovno znižal napoved gospodarske rasti za Slovenijo. Namesto oktobrske napovedi 2,6-odstotne rasti zdaj pričakuje 1,1-odstotno rast BDP v letu 2025. Za leto 2026 je napoved znižal na 2,3 %. MDS s tem sledi Umarju in EBRD, ki sta napovedi za Slovenijo že prej popravila navzdol, a njegova ocena ostaja nekoliko višja od njunih. Svetovno gospodarstvo naj bi letos po novem zraslo za 3,2 %. Za prihodnje leto domače in tuje institucije pričakujejo podobno rast, nekoliko pod 2,5 %. Napoved inflacije je rahlo znižana. Po ocenah MDS naj bi povprečna inflacija v Sloveniji letos znašala 2,5 %, prihodnje leto pa 2,4 % – torej še vedno nekoliko nad ciljem ECB.

Dolžniški trgi: Oktobra stabilizacija obvezniških trgov

Mitja Vranetič

specialist za upravljanje

Oktober 2025 je minil v znamenju stabilizacije obvezniških trgov in manjšega znižanja zahtevanih donosov ameriških in evropskih državnih obveznic – 10-letne nemške državne obveznice iz 2,71 % na 2,63 %, ameriške 10-letne pa iz 4,15 % na 4,08 %. Podobno so se gibale tudi zahtevane donosnosti korporativnih obveznic, razen tistih izven naložbenega razreda, kjer so se zahtevani donosi celo povečali. To je odsevalo v rasti velike večine obveznic. Evropske državne obveznice so v oktobru pridobile v povprečju 0,65 %, podjetniške 0,74 % in finančne 0,60 %.

Še najmanj so pridobile ''high-yield''obveznice (obveznice izven naložbenega razreda), na mesečni ravni le 0,09 %. Te obveznice imajo največjo korelacijo gibanjem delniških trgov, ki so sredi meseca negativno zanihali. Na drugi strani pa so se daleč najbolj pozitivno gibale dolgoročne evropske državne obveznice, z ročnostjo nad 10 let, ki so v oktobru zaradi upada zahtevanih donosov pridobile kar 1,64 %. Upad dolgoročnih donosov državnih obveznic pomeni, da vlagatelji pričakujejo umirjanje inflacije, počasnejšo gospodarsko rast in postopno sproščanje denarne politike, zato povečujejo povpraševanje po varnejših naložbah.

Po mesecih nihanj je med vlagatelji oktobra zraslo zaupanje, da se obdobje agresivnega zaostrovanja denarne politike počasi zaključuje. Kljub temu okolje ostaja negotovo: visoka zadolženost držav, trdovratna inflacija in upočasnjena rast gospodarstva povzročajo, da so vlagatelji še naprej previdni.

V ZDA je Fed konec meseca drugič zapored znižal obrestne mere, tokrat za 25 bazičnih točk. Sporočilo centralne banke je bilo zadržano. Inflacija v ZDA ostaja pri treh odstotkih, trg dela pa je še vedno relativno močan, zato je verjetnost decembrskega znižanja obrestne mere vse manjša.

Na drugi strani je ECB v skladu s pričakovanji na seji 30. oktobra ohranila obrestne mere nespremenjene, saj se je letna inflacija v evroobmočju zmanjšala iz 2,2 % na 2,1 % (blizu ciljnih 2 %), osnovna inflacija pa je ostala pri okoli 2,4 %. Cenovni pritiski se postopno umirjajo, kar zmanjšuje potrebo po nadaljnjih zaostritvah monetarne politike.

Oktober nam je tako prinesel nekaj olajšanja in občutek, da se razmere postopoma stabilizirajo. Kljub temu trgi ostajajo občutljivi na prihodnje poteze centralnih bank in makroekonomske podatke. Čeprav se inflacija umirja, bodo prihodnji meseci pokazali, ali lahko ZDA in Evropa dosežeta ravnotežje med podporo gospodarstvu ter ohranjanjem cenovne stabilnosti, ki se je vzpostavila v zadnjih mesecih. Do takrat bodo obvezniški trgi verjetno ostali v fazi previdnega optimizma, kjer bo vsak nov podatek lahko hitro spremenil razpoloženje vlagateljev.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube