080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi: Fiskalna politika in trgi na steroidih?

Damjan Kovačič

upravljavec - analitik

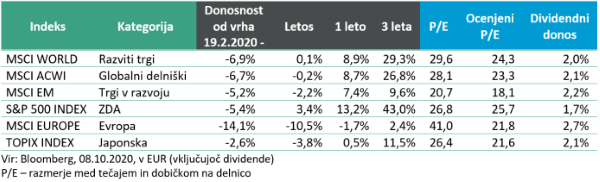

Zadnjih nekaj tednov utripajo finančni trgi v ritmu, ki ga narekujejo jesenski razmah epidemije novega koronovirusa, ameriške predsedniške volitve in negotovo gospodarsko okrevanje. Svetovni delniški trgi ostajajo še naprej izjemno robustni in ne kažejo nobenih znakov, da bi potrebovali hospitalizacijo na covid-19 oddelku. Po približno 7-odstotnem septembrskem popravku tečajev so si trgi v zadnjih treh tednih opomogli hitreje od predsednika Trumpa in so znova manj kot dva odstotka oddaljeni od letošnjih rekordnih vrednosti.

Slaba novica je, da se je v svetu močno razmahnila epidemija covid-19, saj se srečujemo z rekordnim številom novih okužb. Sedemdnevno povprečje novih dnevnih okužb je v globalnem merilu za skoraj 3,5-krat višje kot v drugi polovici aprila, na srečo pa je umrljivost okuženih v jesenskem valu skoraj petkrat nižja kot spomladi.

V zadnjih tednih so oči vsega sveta usmerjene v ameriško predvolilno kampanjo. Zanimivo je, da kljub drami in absurdnim preobratom očitno ni prišlo do odločilnih premikov v razmerju sil. V tem trenutku finančni trgi ocenjujejo, da obstaja približno 67-odstotna verjetnost zmage demokrata Joeja Bidna, približno enako verjeten pa je scenarij, po katerem se demokratom nasmiha večina v obeh domovih kongresa. To je scenarij, za katerega z visokimi vložki odkrito navijajo Wall Street in največje ameriške korporacije, kar pomeni, da jih ne skrbi, da bi prišlo do resnejšega poslabšanja podjetniškega okolja tudi v primeru pričakovanega dviga korporativnih davkov. Za Wall Street bi bila daleč najslabša kombinacija zmaga Bidna in ohranitev prevlade republikanskih jastrebov v senatu, ki bi prinesla blokado ključnih demokratskih predlogov in bistveno nižji fiskalni stimulativni paket. Demokrati bi namreč v primeru popolnega zmagoslavja lahko sprejeli zelo velikodušen fiskalni stimulativni paket, ki bi bil podoben njihovemu 3,4 tisoč milijard dolarjev težkemu Heroes zakonskemu predlogu iz meseca maja. Govorimo o dvakrat večjem končnem znesku, kot so ga v teh dneh pripravljeni potrditi republikanci. Kako velik vpliv bi lahko imel tak megalomanski stimulativni paket na gospodarstvo in finančne trge? Za primerjavo navedimo, da gre za fiskalni paket v velikosti skoraj 16 % ameriškega BDP, ki bi bil celo za skoraj polovico večji od zakonskega paketa CARES, ki je odločilno prispeval k 30-odsotni rasti BDP v tretjem četrtletju in eksploziji rasti tečajev na svetovnih borzah.

Takšna ultra stimulativna fiskalna politika na steroidih v kombinaciji z ničelnimi obrestnimi merami prinaša, kljub negotovosti v zvezi z epidemijo koronavirusa, zelo nizko verjetnost resnejšega gospodarskega zastoja, na delniških trgih pa verjetno nadaljevanje trenda rasti z občasnimi prehodnimi korekcijami tečajev.

Še statistična prognoza do konca leta. V zadnjem četrtletju so ameriške delnice dosegale pozitivne donose 80 odstotkov vsega časa, v povprečju pa pridobile okoli 4 % vrednosti. Ob nadpovprečno dobrih donosih v sicer šibkem tretjem četrtletju, kot se je to zgodilo letos, pa so delnice zrasle v vseh 11 primerih, povprečni donos pa je znašal 7,3 odstotka (vir: LPL Research).

Trgi v razvoju: Kitajsko okrevanje se nadaljuje

Mag. Jure Dubravica

direktor sektorja upravljanja naložb

Vse več je znakov, da se okrevanje kitajskega gospodarstva nadaljuje in razvija v mini razcvet. Večina makroekonomskih podatkov, ki jih te dni objavljajo, dosega nove pokrizne vrhove. Tudi bolj prizadeti sektorji okrevajo (prodaja na drobno, izvoz, industrijska proizvodnja). Trg dela se izboljšuje. Monetarna in fiskalna politika ostajata ohlapnejši, nudita podporo gospodarstvu in skrbita za dobro vzdušje na delniških trgih. Kitajska je tako v ospredju globalnega okrevanja. Prva je pokleknila pod pritiski koronavirusa, a se tudi prva pobira (FIFO – First In First Out). To sicer ne pomeni, da se lahko izogne tveganjem, ki ji pretijo. Okrevanje gospodarstva se lahko hitro upočasni, če bi kitajske oblasti zaradi ugodnih aktualnih rezultatov prehitro sprožile »politiko normalizacije«, t.j. zategovanje sproščene monetarne in fiskalne politike. Potem je tu še napet odnos z ZDA, ki so v politično občutljivem obdobju, in vse glasnejši spor s Tajvanom, kjer še ni videti konca nesoglasij.

Delniški indeks Kitajske je letos močno presegel splošni indeks trgov v razvoju. Slednji še vedno ostaja v negativnem območju, predvsem zaradi slabega vzdušja na delniških trgih Latinske Amerike. Razlog je slabo upravljanje z epidemijo virusa, nizke cena energentov in težave v gospodarstvu, ki so bile prisotne že pred izbruhom virusa – ta je probleme le še potenciral.

Vstopili smo v zadnje četrtletje leta. Okrevanje kitajskega gospodarstva je pozitiven signal, ki se prenaša na surovinske trge in ima ugoden vpliv na globalno gospodarstvo. Kapitalski trgi bi z odobravanjem sprejeli novico o razvoju cepiva, ki bi ustavil to nadlogo, ki zavira svetovno gospodarstvo. Če k morebitnemu cepivu dodamo še vse monetarne in fiskalne spodbude, ki so v teku, bo leto 2021 iz vidika gospodarske rasti veliko boljše, kot to, ki ga počasi zaključujemo.

Slovenija: Slovenski 'blue chipi' pri sedanjih cenah ponujajo privlačen dividendni donos

Uroš Selič

upravljavec - analitik

V Slovenije se je gospodarska klima septembra peti mesec zapored izboljšala. Kazalnik je septembra znašal -4,1 odstotne točke in bil na mesečni ravni višji za 2,4 odstotne točke, na letni ravni pa nižji za 8,7 odstotne točke. Na zvišanje kazalnika gospodarske klime, katerega vrednost se po globokem padcu v aprilu izboljšuje, so tokrat na mesečni ravni vplivali kazalniki zaupanja v storitvenih dejavnostih (za 1,7 odstotne točke), v predelovalnih dejavnostih (za 0,7 odstotne točke) in v gradbeništvu (za 0,1 odstotno točko).

Cene življenjskih potrebščin so bile septembra na letni ravni nižje za 0,3 %, medtem ko so bile na mesečni ravni nižje za 0,4 %. Blago se je v zadnjem letu v povprečju pocenilo za 1 %. Znižale so se cene vseh vrst blaga: poltrajno blago za 3,4 %, blago dnevne porabe za 0,5 % in trajno blago za 0,2 %. Cene storitev so se v tem obdobju v povprečju zvišale za 0,8 %. Na letno deflacijo so imeli največji vpliv cenejši naftni derivati. Cene goriv in maziv za osebna vozila so se znižale za 19,7 %, cene tekočih goriv pa za 16,3 %. Na deflacijo so imele 0,4 odstotne točke vpliva še nižje cene oblačil in obutve (za 5,3 %).

Gibanje slovenskih delnic je v letošnjem letu seveda krojila pandemija izbruha koronavirusa. Po strmem padcu v začetku leta so se delnice od dna, 23. marca, v povprečju podražile za 22 %, kar pa je v primerjavi z globalnimi razvitimi delnicami vseeno manj. Slednje so neprekinjeno rasle vse do septembra in se podražile za skoraj 40 odstotkov. Kljub pandemiji so slovenska podjetja, ki sestavljajo slovenski borzni indeks, dobro prestala krizo. V prvem polletju so ustvarila 4,1 milijarde EUR skupne prodaje, kar je za 4 % manj kot v enakem obdobju lani, hkrati se je čisti dobiček znižal za le 3 %. Večino slovenskih 'modrih čipov' bi lahko označili za zrela podjetja, ki izplačujejo višjo dividendo že vrsto let in pri trenutnih borznih cenah ponujajo precej privlačen donos. Če ne upoštevamo finančnih družb, ki v letu 2020 ne bodo izplačale dividend, ker so njihovi regulatorji izdali priporočilo, da jih v tem letu ne izplačajo, potem donos znaša dobrih 6 %, kar je v primerjavi z drugimi naložbenimi razredi zelo privlačno.

Dolžniški trgi - Stopnja neplačil obveznosti podjetij kot posledica pandemije narašča

mag. Rene Redžič

vodja upravljanja naložb s fiksnim donosom

Za vlagatelje na dolžniških trgih je bil september dober mesec. Zahtevane donosnosti so se znižale v praktično vseh naložbenih segmentih, izjema so bile obveznice zunaj naložbenega razreda, ki so po močnem odboju v Q2 2020 doživele manjši popravek (mesečna sprememba -0,7 %). Indeks evropskih državnih obveznic iBoxx € Sovereigns je tako v preteklem mesecu porasel za 1,4 % (+3,8 % od začetka leta), indeks podjetniških obveznic, denominiranih v evrih, iBoxx € Corporates, pa je v septembru porasel za 0,3 % in se tako oddaljil od negativnega območja (+0,7 % od začetka leta). Inflacijska pričakovanja v območju z evrom se v septembru niso bistveno spremenila ter ostajajo omejena navzdol pri 1,15 %. Stopnja inflacije v območju z evrom se je sicer v septembru v primerjavi s preteklim mesecem znižala za dodatnih 10 bazičnih točk na -0,3 %, jedrna inflacija pa je v primerjavi s preteklim mesecem upadla za 20 bazičnih točk in trenutno znaša 0,2 % na letni ravni.

Znotraj programa PEPP je ECB nadaljevala z nakupi ter do konca septembra odkupila za 571 milijard evrov obveznic. Glede na pretekli mesec je to zvišanje za 67 milijard evrov. Obdobje, ko se bodo izvajali nakupi s strani ECB, zaenkrat ostaja nespremenjeno, torej do junija 2021.

Med pomembnimi dogodki ob koncu tretjega kvartala 2020 velja omeniti spremembo usmeritve Feda. Ameriška centralna banka v prihodnje ne bo naglo dvignila ključne obrestne mere kot odziv na nizko stopnjo brezposelnosti, s čimer bi lahko začasno dopustila višjo stopnjo inflacije od ciljnih 2 %. Poslej bo ciljala povprečno stopnjo inflacije. Monetarna politika ZDA bo posledično tudi v prihodnje precej ekspanzivno naravnana.

Bonitetna agencija Moody's v svoji zadnji študiji ocenjuje, da se bo globalna stopnja neplačil obveznosti podjetij zunaj naložbenega razreda v primeru globokega in kratkega znižanja gospodarske aktivnosti zvišala s 3,1 % v začetku leta 2020 na 7,1 % v Q3 2021 (lokalni vrh pri 8,7 % v Q1 2021). V primeru scenarija, ki je primerljiv s tistim iz leta 2008, pa bi se stopnja neplačil lahko zvišala na 14 %. Razmiki na primeru ameriških in evropskih obveznic zunaj naložbenega razreda se nahajajo na nivojih, ki so bližje bolj optimističnem scenariju. Glede na globalno povprečje izstopajo ZDA, kjer bo stopnja neplačil obveznosti v letu 2021 predvidoma presegla 11 %, medtem ko je napoved za Evropo precej bolj optimistična in ne presega 6 %. Najbolj izpostavljene panoge ostajajo nafta in plin, trgovina, mediji in založništvo ter hotelirstvo in dejavnosti za prosti čas.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube