080 22 42

080 22 42 info@infond.si

info@infond.si

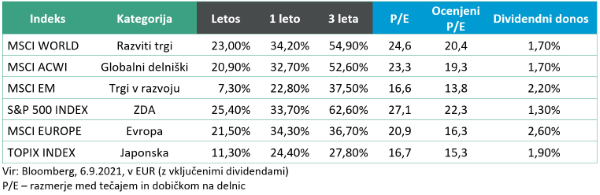

Razviti trgi – Delniški trgi blestijo tudi v slabšem vremenu

Damjan Kovačič

specialist za upravljanje investicijskih skladov

Poletje se počasi končuje, otroci se vračajo v šole, trdoživi in nadležni koronavirus je še vedno del našega vsakdana, delniški indeksi na razvitih trgih pa se še vedno ne ozirajo na visok zid skrbi in postavljajo zgodovinske rekorde. Ameriške delnice so do začetka septembra pridobile več kot 20 odstotkov vrednosti, s čimer so se povzpele na šesto mesto lestvice donosov po drugi svetovni vojni. Borzni indeks S&P 500 je šele petnajstič po vojni dosegel 7-mesečni zaporedni niz rasti, še bolj redek statistični podvig pa je, da nismo imeli nobenih resnih negativnih popravkov, ki bi bili višji od petih odstotkov. Če se bodo trgi brez večjih prask uspeli prebiti skozi sezonsko muhast in nepredvidljiv september, bi lahko, ob dobrem zaključku leta, celo naskakovali zmagovalni oder v kategoriji najboljših tveganju prilagojenih donosov vseh časov. Na tej Sharpovi večni lestvici so namreč trenutno v vodstvu leta 1954, 1958, 1995, ter leto 2017, ki se ga še vedno spominjamo po izjemno robustni in sinhroni globalni gospodarski rasti.

Kadar so v preteklosti delnice v prvih osmih mesecih leta dosegale približno podobne donose, so nato do konca leta v več kot 80 odstotkih nadaljevale s podobnim tempom rasti, v povprečju so pridobile dodatnih pet odstotkov vrednosti. Seveda moramo tovrstne »primitivne« statistike vedno jemati z veliko rezerve, posebej, kadar imamo na voljo tako majhen pretekli vzorec desetih ponovitev.

Kot že velikokrat doslej se delniški in obvezniški trgi ne vznemirjajo preveč zaradi nekoliko slabših rezultatov z ameriškega trga dela. Ta je bil na prvi pogled veliko razočaranje s samo 235.000 namesto pričakovanih 750.000 novoustvarjenih delovnih mest. Dobra novica je, da se je stopnja brezposelnosti kljub temu znižala na 5,2 %, slaba novica pa je, da je še vedno delovno aktivnih dobrih pet milijonov Američanov manj kot pred pandemijo, delež delovno aktivnih pa je pri 61,7 % za okoli dve odstotni točki nižji kot februarja 2020. Povprečna urna postavka se je v zadnjem letu zvišala za 4,3 % na 30,7 dolarja, predvsem v zadnjih treh mesecih pa so se stroški dela dvignili v nebo, saj so na letni ravni naraščali celo po 10 odstotkov.

Udeleženci na trgih se torej zaenkrat ne bojijo zoprnega stagflacijskega scenarija, ki bi ga lahko nakazovale številke s trga dela, in se raje osredotočajo na podatek, da je tri četrtine podjetij že preseglo prihodke pred pandemijo, hkrati pa so se od sredine marca nepričakovano odlično odrezale delnice podjetij, ki imajo višje stroške dela.

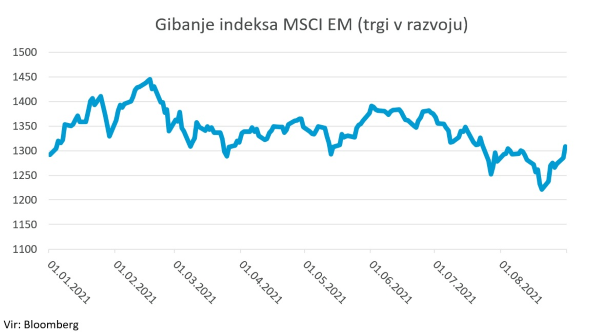

Trgi v razvoju – Donose kvari kitajski delniški trg

Uroš Selič

specialist za upravljanje investicijskih skladov

Vlagatelji, ki investirajo v delnice na trgih v razvoju, v letošnjem letu ne morejo biti zadovoljni z doseženimi donosi, predvsem zaradi kitajskega delniškega trga, ki je eden redkih svetovnih indeksov, obarvan z rdečo barvo in z več kot 10-odstotnim padcem od začetka letošnjega leta.

V zadnjih dveh mesecih so predvsem kitajske tehnološke delnice doživele najhujše padce po svetovni finančni krizi, saj so v povprečju padle za več kot 23 odstotkov. Vladni nadzor tehnološkega sektorja na Kitajskem, ki se je pričel že pred več kot letom dni, se je letos še okrepil z napadom proti dobičkonosni izobraževalni industriji in z najstrožjim zakonom o zasebnosti podatkov na svetu, v zadnjem tednu pa prihajata še ureditev igranja videoiger za mladostnike in poostren nadzor nad razširjanjem vsesplošnih vsebin. Beseda „Skupna blaginja“ se vse pogosteje uporablja v vladnih govorih, ki nakazujejo višje davke za podjetja in večjo prerazporeditev bogastva.

Mnogi vlagatelji se že sprašujejo, ali je že čas za nakup kitajskih tehnološki delnic, ki v primerjavi z ameriškimi tehnološkimi velikani, kotirajo z velikim diskontom. Mnenja na trgu so precej deljena, a če povzamemo v zadnjem času precej popularno ameriško vlagateljico Cathie Wood, ki je zaslovela ravno z tehnološkimi delnicami, pravi, da so za nakup primerne samo tiste kitajske tehnološke delnice, ki bodo sodelovale z regulatorji in so v skladu s kitajskimi strateškimi cilji. Zdi se, da Kitajska vstopa v novo politično obdobje, v katerem komunistična partija prevzema še bolj dominantno vlogo pod predsednikom Xi Jinpingom, ki se pripravlja na svoj tretji mandat v prihodnjem letu. Opazil je, da je med Kitajci razširjena zaskrbljenost zaradi družbene neenakosti in bo to skušal popraviti z prerazporeditvijo dobičkov bogatih, še posebej velikih dobičkonostnih podjetij, k skupnemu dobro.

Drugi trgi v razvoju se več ali manj gibajo nadpovpečno dobro. Še posebej velja omeniti najpomembnejši indijski indeks Nifty 50, ki je od začetka leta pridobil skoraj 30 odstotkov, in tudi ruski indeks MOEX Russia, ki je kljub večletnim zahodnim sankcijam na krilih višjih cen nafte in še posebej zemeljskega plina pridobil prav tako blizu 30 odstotkov donosa.

Slovenija – BDP in zaposlenost rasteta

Uroš Seličspecialist za upravljanje investicijskih skladov

Obseg bruto domačega proizvoda Slovenije se je v drugem letošnjem četrtletju povečal za 16,3 odstotka na letni ravni. K rasti so največ prispevali končna potrošnja gospodinjstev in bruto investicije. Končna potrošnja gospodinjstev se je v drugem četrtletju 2021 povečala za 18,8 odstotka. Tokratno povečanje končne potrošnje gospodinjstev je bilo za 5,7 odstotne točke večje od njenega upada v drugem četrtletju 2020, zato je bila v drugem četrtletju 2021 celo višja od tiste v drugem četrtletju 2019. Izrazito višji so bili izdatki gospodinjstev za nakupe vseh vrst blaga in storitev.

Skupna zaposlenost je v drugem četrtletju 2021 znašala 1.044.000 oseb, kar je za 1,4 % oz. približno 14.000 oseb več kot v drugem četrtletju 2020. Večina novih zaposlitev je bila sklenjena v predelovalnih dejavnostih, zdravstvu in socialnem varstvu, drugih raznovrstnih poslovnih dejavnostih in gradbeništvu.

Cene življenjskih potrebščin v Sloveniji so se avgusta na letni ravni v povprečju povečale za 2,1 odstotka, na mesečni pa za 0,1 odstotka. Slovenska inflacija je bila tako precej pod avgustovsko ravnjo v evroobmočju. Avgustovska letna inflacija v evroobmočju se je gibala pri treh odstotkih, kar je precej nad dvoodstotnim srednjeročnim ciljem Evropske centralne banke.

V prvi polovici leta 2021 je Skupina Luka Koper dosegla dobre poslovne rezultate. Skoraj vsi finančni kazalniki izkazujejo boljše rezultate tako od načrtovanih kot od doseženih v primerljivem lanskem obdobju. Rast skupnega pretovora sta poganjali predvsem obe strateški blagovni skupini, kontejnerji in avtomobili, ki sta tudi v primerjavi z izbranimi evropskimi pristanišči izkazovali ene najvišjih odstotkov rasti v branži. Sorazmerno s povečevanjem pretovora so se povečali tudi čisti prihodki od prodaje iz naslova tržne dejavnosti in dosegli 111,1 milijona evrov ali osem odstotkov več kot v enakem obdobju lani. Poslovni izid iz poslovanja (EBIT) je znašal 17,7 milijona evrov, kar je za tri odstotke več, predvsem zaradi višjih čistih prihodkov od prodaje. Ti so pozitivno vplivali tudi na čisti poslovni izid Skupine, ki je v obdobju januar – junij znašal 15,4 milijona evrov, dva odstotka več kot v primerljivem obdobju preteklega leta.

Dolžniški trgi – V pričakovanju odziva centralnih bank

Jure Rogač

specialist za upravljanje investicijskih skladov

Po padcu BDP v 2020 se je ekonomska aktivnost v razvitih državah opomogla, predvsem s pomočjo povečane državne potrošnje, stimulativne monetarne politike in drugimi aktivnostmi omejitve posledic pandemije covid-19. Omenjeni učinki se odražajo v rasti gospodarstva in povišani inflaciji, kjer ima slednje pomemben vpliv na zahtevane donose obveznic. Povprečna letna inflacija evroobmočja se je v avgustu 2021 dvignila iz 2,2- na 3,0 odstotke glede na mesec julij, medtem ko je leta 2020 znašala negativnih -0,2%. Podobno je tudi v ZDA, kjer je inflacija julija 2021 narasla na visokih 5,4 %, leto prej pa je bila na ravni 1,0 %.

Donosnost državnih obveznic je rahlo narasla po tem, ko je več svetovnih centralnih bank naznanilo, da bi se ekspanzivna politika pomoči gospodarstvu lahko kmalu znižala. Prva med njimi je bila Južna Koreja, ki je dvignila obrestne mere za 25 bazičnih točk na 0,75 %. V ZDA je na zasedanju centralnih bankirjev v Jackson Hole prvi mož Feda, Jerome H. Powell, namignil, da bi v ZDA v četrtem kvartalu 2021 lahko začeli zmanjševati odkupe obveznic, po drugi strani pa še vedno zasledovali polno zaposlenost in vzdržno 2-odstotno inflacijo. Podobno so vse oči uprte v nadaljnje korake ECB, ki bo zasedala 9. septembra. V nasprotju z ZDA se v evrskem območju zaenkrat ne pričakuje zniževanja odkupa obveznic ampak predstavitev dolgoročnih programov kvantitativnega sproščanja, ki bo nadomestil PEPP, katerega zastavljen mandat se izteče marca 2022.

Zahtevana donosnost na 10-letne ameriške državne obveznice je zrasla iz 1,17 % v začetku avgusta na 1,28 %. Tudi zahtevana donosnost državnih obveznic v Evropi je sledila trendu, saj sta 10-letni nemška in britanska obveznica rahlo porasli, prva na -0,44 % (v začetku avgusta -0,46 %) in druga na 0,58 % (v začetku avgusta 0,56 %). Indeks podjetniških obveznic iBoxx € Corporate je glede na začetek leta pridobil 0,3 %. Zahtevane donosnosti podjetniških obveznic naložbenega razreda kotirajo pri negativnih vrednostih, medtem ko se obveznice zunaj naložbenega razreda nahajajo v pozitivnem donosu.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube