080 22 42

080 22 42 info@infond.si

info@infond.si

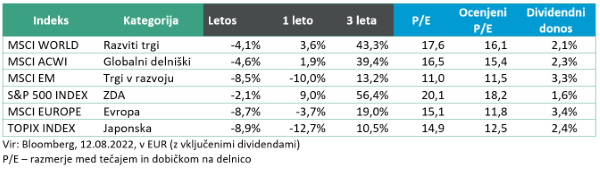

Razviti trgi: Previdno optimistični pred prihajajočo zimo

Damjan Kovačič

specialist za upravljanje

Na rusko-ukrajinski fronti smo v teh dneh priča najpomembnejšim vojaškim operacijam po začetku invazije. Po večmesečnih pripravah so ukrajinske sile sprožile dve obsežni protiofenzivi, ki ju zaradi prepričljivega in bliskovitega uspeha v okolici Harkova mnogi vojaški analitiki že omenjajo kot pomembni prelomnici, ki bi v tej vojni lahko prevesili tehtnico na ukrajinsko stran. Ukrajinske sile so v samo nekaj dneh osvobodile ozemlje, ki po površini obsega skoraj polovico Slovenije. Aktualni, za finančne trge zelo pozitivni potek vojne kaže, kako zgrešene so bile napovedi vojaških analitikov, političnih strategov in medijev, ki so najprej pričakovali, da bodo ruske sile v prvih dneh invazije ob popolnem zlomu Ukrajine vkorakale v Kijev, kasneje pa je v medijih prevladovala ocena, da imamo opravka s pozicijsko vojno z dolgotrajnim izčrpavanjem na bojišču, ki se bo prevesila še v prihodnje leto, in dvom v sposobnost ukrajinske vojske za kompleksne ofenzivne operacije. Če potegnemo vzporednico med vojnami in finančnimi trgi, lahko znova ugotovimo, da gre za kompleksne dinamične adaptivne sisteme, ki so po svoji naravi nepredvidljivi in jih je na kratek ali srednji rok praktično nemogoče in nesmiselno napovedovati.

Nepristranskemu opazovalcu je bilo sicer kmalu jasno, da ruske sile brez politično tvegane obsežne dodatne mobilizacije na dolgi rok ne morejo uspešno braniti 1300-kilometrske fronte in da se Nemčija in Evropa zaradi energetske politike, ki je temeljila na odvisnosti od ruskega plina, ne bosta mogla izogniti boleči recesiji in še bolj boleči izgubi konkurenčnega položaja evropske industrije. Analitik Zoltan Poszar iz Credit Suise je npr. izračunal, da 1,9 tisoč mrd EUR vredna nemška industrijska proizvodna veriga temelji na 27 milijardah »poceni« ruskih vhodnih energentov, kar predstavlja težko rešljivo bistvo nemškega in evropskega negativnega energetskega vzvoda.

Resnici na ljubo bo v Evropi marsikaj odvisno od tega, kako huda bo prihajajoča zima in z njo poraba elektrike in plina. Čeprav vsi vemo kako (ne)zanesljive so vremenske napovedi, bo zanimivo spremljati, ali se bodo uresničile najnovejše »probabilistične večmodelske napovedi«, ki napovedujejo milo zimo z nadpovprečno visokimi temperaturami med decembrom in februarjem. Če k temu prištejemo strme padce spot cen energentov v zadnjih tednih: nafta (-22 % od vrha), plin v EU (–45 % od vrha) in električne energije v Nemčiji (-45 %) smo lahko, ob razmeroma polnih skladiščih plina in opazno zmanjšani industrijski porabi, previdno optimistični, da se bomo letošnjo zimo lahko izognili najhujšemu scenariju apokaliptičnega energetskega mrka v Evropi.

Kitajska: Kitajska znižuje obrestno mero

Uroš Selič

specialist za upravljanje

Po močnejšem odboju sredi poletja smo v preteklem mesecu na svetovnih kapitalskih trgih ponovno beležil upad tečajev, saj so vlagatelji postali manj optimistični glede zaveze centralnih bank, da obvladajo inflacijo, ne da bi povzročili znatno upočasnitev gospodarstev. Strahovi pred agresivnim zvišanjem obrestnih mer in morebitno svetovno recesijo so številne vlagatelje prisilili k umiku in prodaji delnic.

Centralne banke delujejo hitro in usklajeno. Ko je leta 2020 izbruhnila pandemija, so se praktično vse države odzvale z znižanjem obrestnih mer, da bi podprle svoja gospodarstva. Zdaj pa zaradi ponorele inflacije hitijo z zviševanjem temeljne obrestne mere, ki se je letos v po vsem svetu dvignila že 80-krat, največkrat v državah, trgih v razvoju, 60-krat. Centralne banke na trgih v razvoju so se naučile lekcije iz prejšnje krize in si želijo reagirati hitreje, da bi preprečile ogromne odlive valut, kar običajno še poslabša finančne krize.

Ena redkih držav, ki ne dviguje, ampak celo znižuje obrestno mero, je Kitajska, kjer še ni videti veliko znakov gospodarskega okrevanja. Gospodarska aktivnost »največje tovarne na svetu« si nikakor ne opomore. Po dveh pozitivnih mesecih je kazalnik Caixin PMI ponovno pokazal krčenje gospodarskega okrevanja (49,5). Upajmo, da bo pot do konca leta ponovno vodila navzgor. Sredi avgusta je Kitajska centralna banka (PBOC) nepričakovano znižala ključno enoletno srednjeročno posojilno obrestno mero z 2,85 na 2,75 %, kitajski državni svet pa je objavil paket spodbud za oživitev domačega gospodarstva v vrednosti en bilijon RMB, kar pa je v primerjavi s prejšnjimi spodbudami relativno majhen znesek. Očitno se bo letos na račun manj ekspanzivne politike vlada zadovoljila z nižjo gospodarsko rastjo in se odpovedala letošnjemu cilju 5,5-odsotne rasti BDP. Z nižjo gospodarsko aktivnostjo pa v tem ciklu Kitajska ne bo pomagala rešiti svetovnega gospodarstva, kot ob največji svetovni finančni krizi leta 2008, ko je z velikimi finančnimi spodbudami prebudila domačega potrošnika in izvoznike ter s tem pomagala hitrejšemu okrevanju zahodnih gospodarstev. Ta odločitev oblasti bi lahko pomenila tudi zaustavitev super cikla surovin in potrošnje za vsaj naslednjih 12 mesecev in pocenila surovine, kar pa bi lahko prispevalo k zmanjšanju svetovne inflacije.

Slovenija: Inflacijske napovedi nekoliko nižje kot v regiji

Uroš Selič, specialist za upravljanjeLetna inflacija v Sloveniji je, merjena z indeksom cen življenjskih potrebščin, avgusta dosegla 11 %, kar je precej več kot lani, ko je bila malenkost višja od 2 %. Na mesečni ravni so cene življenjskih potrebščin v povprečju ostale enake kot v prejšnjem mesecu. Cene blaga so bile na letni ravni v povprečju višje za 13,9 %, cene storitev pa za 5,5 %. K letni inflaciji so največ, 4,1 odstotne točke, prispevale višje cene goriv in energije (zrasle so za 36,7 %), trda goriva pa so se podražila za kar 66,6 %. Za 2,1 odstotne točke so inflacijo zvišale podražitve hrane, ki se je podražila za 14,1 %, med katero so se najbolj podražili kruh, meso, mleko, sir in jajca. V primerjavi z letom 2015 so cene višje za skoraj petino. Hrana se je v zadnjih sedmih letih podražila za skoraj 25 %, stroški za stanovanje (tudi voda, elektrika in plin) so skupaj višji za kar 45 %, restavracije in hoteli dražji za 28 %.

Inflacijske številke in napovedi za Slovenijo so sicer ta čas rekordno visoke, a nekoliko nižje kot v regiji in v primerljivih članicah Evropske unije - zlasti v baltskih državah, kjer stopnja inflacije presega 20 %. Napovedi kažejo, da naj bi se inflacija do prihodnjega junija umirila in ustalila na ravni pod 5 %.

Skupina Luka Koper je v prvem polletju leta 2022 poslovala uspešno in dosegla zelo dobre poslovne rezultate. Čisti prihodki od prodaje so se v primerjavi s prvim polletjem preteklega leta povečali za 35 % in so znašali 155,1 mio EUR, čisti dobiček pa za 169 %, na 41 mio EUR. Realizirani ladijski pretovor je v prvem polletju letošnjega leta znašal 11,7 mio ton in je višji od lanskoletnega za 13 %. Med blagovnimi skupinami še vedno prevladujejo kontejnerji, kljub temu, da je ta segment močno zaznamovan zaradi nerednih prihodov ladij iz preobremenjenih kitajskih pristanišč, kar vpliva na zamike ustaljenih kopenskih odprem tovora v pristaniščih. Rast je mogoče videti tudi v drugih tovornih skupinah. Luka Koper je sicer za letošnje celotno leto načrtovala 240 mio EUR prihodkov in 32 mio EUR čistega dobička, kar pomeni, da so načrt pri dobičku že presegli.

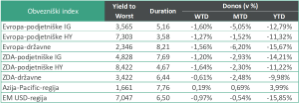

Dolžniški trgi – Zahtevani donosi so ponovno zrasli

Jure Rogač

specialist za upravljanje

V mesecu juliju so obvezniški trgi kot posledico povečane verjetnosti recesije beležili upad zahtevanih donosov in umik investitorjev iz delnic v obveznice. Navsezadnje so ZDA že zabeležile dva zaporedna negativna kvartala padca BDP: -1,6 % v prvem kvartalu in -0,6 % v drugem. Vendar ob visoki zaposlenosti in še vedno visokem povpraševanju, kot kaže, ni vse tako negativno. V istem obdobju je v evroobmočju BDP izkazoval rast 0,5 % v prvem in 0,6 % v drugem kvartalu. Inflacija še vztraja in je (vsaj v Evropi) posledica visokih cen energentov, ki so jo prenesli še v druge pore gospodarstva. Posledično so borzni trgi v avgustu spet začeli višati pričakovanja do zahtevanih donosov.

Kot kaže, bodo ukrepi monetarne politike ključni dejavniki zahtevanih donosov na kratki rok. Na dolgi rok je njihov učinek manj vpliven, saj so donosi ujeti med dve nasprotujoči si sili. Na eni strani je že zdaj visoka inflacija, ki bo po vsej verjetnosti še naprej rasla, in ECB, zavezana stabilnosti cen. Na drugi strani pa restriktivna monetarna politika omejuje gospodarsko rast in lahko vodi v recesijo. Ob tem je treba poudariti, da bodo zahtevani donosi na dolgoročnih obveznicah po vsej verjetnosti ostali nestanovitni, saj razpoloženje precej niha med prej omenjenima silama. Dodatno k volatilnosti prispeva še dejstvo, da so trenutne razmere zelo nenavadne in da ni nedavnega referenčnega obdobja, po katerem bi se vlagatelji lahko orientirali.

V začetku septembra je ECB dvignila ključne obrestne mere za 0,75 odstotne točke in tako sledila »jastrebovskemu« pristopu ameriškega Feda. Poleg teh dveh tudi druge centralne banke zvišujejo obrestne mere, da bi upočasnile povpraševanje in tako znižale inflacijo. Vendar se vrednosti inflacije ne umirijo, zato se poraja vprašanje, ali je monetarna politika sploh pravo orodje v trenutni situaciji. Ocenjen upad prihodnje gospodarske aktivnosti bi lahko bil odraz vse večjega pritiska na realni dohodek gospodinjstev in upad dobičkonosnosti podjetij ob naraščanju cen energije. Po vsej verjetnosti se bo jeseni in pozimi zmanjšala tudi zasebna potrošnja, ko bo pojenjalo povpraševanje po storitvah (predvsem v turizmu), ki smo mu bili priča čez poletje.

Podatki na dan 31. 08. 2022

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube