080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi: (Pre)velik apetit po tveganju?

Damjan Kovačič

višji specialist za upravljanje

V statistično problematičnem mesecu avgustu na svetovnih delniških trgih ni bilo omembe pozitivnih ali negativnih premikov, kar pa (žal) ne pomeni, da je na finančnih trgih vladalo dolgočasno zatišje. Avgusta so med pomembnejšimi borznimi segmenti nepričakovano največ pridobile japonske delnice (+4,5 %). V zadnjih letih so po krivici skoraj popolnoma izginile z radarjev investitorjev, čeprav se v ozadju odvijajo za Japonsko skoraj revolucionarne reforme korporativnega upravljanja, ki povečujejo transparentnost kapitalskih trgov in že kažejo otipljive rezultate v višji dobičkonosnost podjetij. Ta postajajo vse bolj privlačna za delničarje, saj so začela intenzivno vračati presežni kapital korporacij v obliki dividend in odkupov lastnih delnic. Če k temu dodamo še normalizacijo obrestnih mer, relativno privlačna vrednotenja japonskih delnic (17-kratnik pričakovanega dobička), šibek tečaj jena, pozitivni trend s približno 9-odstotno rastjo dobičkov japonskih podjetij ter odstop nepriljubljenega premierja Ishibe, najdemo več kot dovolj razlogov za konstruktivno izpostavljenost do Dežele vzhajajočega sonca. Še posebej če upoštevamo, da je večina globalnih vlagateljev še vedno za 7 do 9 % podpovprečno izpostavljena japonskim delnicam.

Globalni investitorji so po nekaj mesecih spet nagneteni v skupini Veličastnih 7 tehnoloških delnic. Od aprila so v dolarjih pridobile več kot 30 %. Vlagatelji od sedmerice zahtevajo nič manj kot popolnost, kar potrjuje tudi mlačen odziv na objavo rezultatov kraljice umetne inteligence Nvidie.

Zanimivo bo spremljati, kako bodo vlagatelji v ameriške in tehnološke delnice v naslednjih mesecih odreagirali na izrazito upočasnitev rasti dobičkov v tretjem in četrtem kvartalu, ki naj bi se po napovedih prepolovila pred pričakovanim okrevanjem v začetku 2026.

Delniški trgi vstopajo v sezonsko neugodni september s (pre)velikim apetitom vlagateljev po tveganju. Ta se kaže v tem, da imajo v seštevku za 14 % nadpovprečno izpostavljenost do delniških naložb, hkrati pa samo 5 % vlagateljev pričakuje trd pristanek, kljub temu da so se makroekonomski kazalniki v ZDA v zadnjih tednih dodatno poslabšali. Ameriško gospodarstvo je namreč v zadnjih treh mesecih v povprečju ustvarilo samo 29.000 delovnih mest, sicer še vedno nizka stopnja brezposelnosti pa je s 4,3 % najvišja po oktobru 2021. Makroekonomske razmere v največjem svetovnem gospodarstvu ostajajo torej pred Fedovim začetkom kampanje zniževanja obrestnih mer (za okoli 1,25 % do 2026) zelo zapletene, z gospodarstvom, ki po mnenju mnogih finančnih strategov visi na kritični točki, nevarno na robu recesije.

Trgi v razvoju: Nadaljevanje dobrega leta

Aleš Šoba, CFA

direktor sektorja upravljanja investicijskih skladov

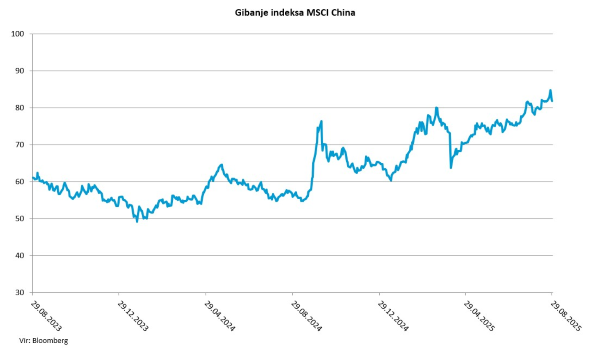

Avgusta so trgovinski sporazumi in olajšave v okviru Trumpove administracije še naprej podpirali zaupanje vlagateljev, kar je prineslo solidno rast na finančnih trgih. Delnice na trgih v razvoju so pridobile 1,5 %, s čimer so presegle razvite trge (+1,3 %) predvsem zaradi močne uspešnosti kitajskih in južnokorejskih delnic. Vlagatelji so pozitivno ocenili znake okrevanja kitajskega gospodarstva, saj se je aktivnost v storitvenem sektorju pospešila na 15-mesečni vrh, medtem ko je tovarniška proizvodnja nepričakovano zrasla na najhitrejšo raven v petih mesecih zaradi okrevanja novih naročil in izvoza.

Tajvanske delnice so izkoristile zagon v umetni inteligenci, dodatno podporo pa so trgom v razvoju nudile višje cene surovin, kot sta železova ruda in jeklo, kar je izboljšalo razpoloženje vlagateljev. Peking je v tem času pospešil izvajanje velikih infrastrukturnih projektov, med katerimi izstopa rekordna rast naložb v Pobudo Pas in cesta (Belt and Road Initiative), ki je v prvi polovici leta dosegla najvišjo polletno vrednost doslej s 66,2 mrd UDSD v gradbenih pogodbah in 57,1 mrd USD v investicijah, s poudarkom na centralni Aziji in energetiki.

Kitajska vlada tudi intenzivno nadomešča ameriško tehnologijo v državnih institucijah in ključnih projektih, kar spodbuja močne naložbe v domači tehnološki sektor. Zaradi zadržanosti potrošnikov in upočasnjene rasti dohodkov se Peking znova zanaša na infrastrukturno porabo za podporo skupnemu povpraševanju, pri čemer se pričakuje, da bo rast investicij v infrastrukturo v letu 2025 bistveno višja kot lani. Čeprav to ne more v celoti nadomestiti zdrave zasebne potrošnje, lahko velike javne investicije še vedno pomagajo stabilizirati rast BDP in okrepiti zaupanje vlagateljev.

Slovenija: Inflacija še ne pada, a poslovni rezultati podjetij so dobri

Aleš Šoba, CFAInflacija v Sloveniji je v mesecu avgustu na letni ravni znašala 3,0 % (julija 2025 2,8 %). Glavno gonilo rasti inflacije na letni ravni so višje cene hrane in brezalkoholnih pijač. Cene storitev so se v povprečju povečale za 3,1 %, blaga pa za 3,0 %. K letni inflaciji je največ, 1,4 odstotne točke prispevala podražitev hrane in brezalkoholnih pijač (+7,6 %), sledile so podražitve oblačil in obutve (+ 6,9 %) ter višje cene v restavracijah in hotelih (+ 5,1 %). Vsaka skupina je inflacijo zvišala za 0,4 odstotne točke. Pozitivno je, da se na mesečni ravni cene niso spremenile. Cene počitniških paketov so zrasle za 1,1 %, cene hrane pa za 0,3 %. Obe skupini sta imeli po 0,1 odstotne točke vpliva. Po drugi strani sta vsaka za -0,1 odstotne točke inflacijo znižali pocenitev obutve (- 5,7 %) ter proizvodov in storitev za osebna vozila ( -1,3 %).

Slovenske blue chip družbe, ki sestavljajo indeks SBITOP (Cinkarna Celje, Equinox, Krka, Luka Koper, NLB, Petrol, Pozavarovalnica Sava, Telekom Slovenije in Zavarovalnica Triglav), so avgusta 2025 objavile rezultate poslovanja za prvo polovico leta. Od osmih podjetij prve kotacije jih je šest ustvarilo več kot 50 % načrtovanih prihodkov za leto 2025, pri treh pa je čisti dobiček presegel 80 % letnega cilja. Skupaj so v prvem polletju zabeležila 7 mrd EUR prihodkov, kar je 53,42 % od predvidenih 13,5 milijarde EUR za celotno leto 2025. Krka, ki predstavlja skoraj 30 % indeksa SBITOP, je v prvem polletju 2025 prodajo povečala za 7 % in čisti dobiček za 11 %, kar je rekord v zgodovini podjetja. S prihodki 985 mio € in dobičkom 221 mio EUR je pomembno prispevala k rasti indeksa. NLB je z 19,9-odstotnim deležem v indeksu ustvarila 635 mio EUR prihodkov (+5 %), a se ji je čisti dobiček znižal za 6 % na 274,4 mio EUR. Kljub temu banka pričakuje dvomestno rast posojil. Telekom Slovenije je ob 2-odstotni rasti prihodkov dosegel enak dobiček kot lani.

Dolžniški trgi: Avgusta z raznoliko dinamiko

Tomaž Arih

strokovni sodelavec za upravljanje

Avgust je na obvezniških trgih minil v znamenju mirnejšega dogajanja, čeprav so bile razlike med posameznimi segmenti precej izrazite. Zahtevane donosnosti 10-letnih državnih obveznic so imele enako dinamiko že drugi zaporedni mesec - v ZDA so se zmanjšale iz 4,34 % na 4,22 %, v Nemčiji pa nekoliko zrasle, in sicer iz 2,70 % na 2,72 %. Tako je na agregatni ravni donos evrskih obveznic v avgustu znašal -0,2 %.

Če pogledamo po posameznih razredih: državne obveznice evroobmočja so mesec zaključile nekoliko negativno (–0,4 %), medtem ko so se podjetniške obveznice po zelo močni rasti v preteklih mesecih tokrat nekoliko umirile in avgust zaključile brez spremembe (0,0 %). Pozitivno so se gibale tudi finančne obveznice, ki so bile med najboljšimi v zadnjih tednih. Še naprej pa ostajajo zelo močne obveznice zunaj naložbenega razreda (High Yield), ki so tudi avgusta beležile nadpovprečno rast (1,1%), podprto z optimizmom na delniških trgih in robustnimi poslovnimi rezultati podjetij.

Zanimiv preobrat pa se dogaja v Franciji. Tam se vse glasneje govori o možnosti predčasnih volitev, kar je konec avgusta povzročilo dodatno politično negotovost. Posledično je donosnost 10-letne francoske obveznice poskočila na približno 3,50 %, največ od marca letos. To je privedlo do širjenja razmika (spread) med francoskimi in nemškimi obveznicami iz 66 bazičnih točk na začetku meseca do okoli 80 bazičnih točk ob koncu meseca, kar je največ po aprilu. Hkrati se razmik med francoskimi in italijanskimi obveznicami hitro zmanjšuje: na začetku meseca je bil še okoli 17 bazičnih točk, konec meseca pa se je več kot prepolovil in znaša le še »skromnih« 7 bazičnih točk.

Zaključimo lahko, da je bil avgust za obvezniške trge mesec priložnosti, predvsem za vlagatelje v podjetniške in High Yield obveznice, medtem ko so državne obveznice ostale pod rahlim pritiskom. Dogajanje v Franciji opozarja, da lahko politični dejavniki pomembno vplivajo na gibanje donosnosti in razmikov, kar bo ostalo v ospredju tudi jeseni. Kot vedno velja pravilo: ko zahtevane donosnosti rastejo, cene obveznic padajo – in obratno.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube