080 22 42

080 22 42 info@infond.si

info@infond.si

Vir: Bloomberg.

Med zadnjimi statističnimi podatki je poleg robustnega storitvenega sektorja najbolj impresivno to, da se v ZDA že 110 mesecev povečuje število delovnih mest in da je bila povprečna urna postavka v zadnjem letu dni višja za tri odstotke. To pomeni, da že sedem let raste hitreje od inflacije. Po drugi strani se nadaljuje recesija v industrijskem sektorju, hkrati pa se je ustavila rast dobičkov podjetij, ki so v tretjem četrtletju v ZDA zdaj nižji za dva odstotka, v Evropi pa za pet odstotkov.

Moderne finančne trge prav gotovo najbolj zaznamuje kontroverzni pojav negativnih obrestnih mer, ki se je letos razširil kot požar v preriji in je okužil že okoli 15.000 milijard najvarnejših obvezniških naložb. V svetu negativnih donosov so običajna razmerja med naložbenimi razredi postavljena na glavo, zato postanejo privlačne tudi tiste naložbe, ki sicer same po sebi ne prinašajo nobenega donosa. Pri tem mislim predvsem zlato, ki je v brutalnem medvedjem trgu (2012–2015) izgubilo več kot 40 odstotkov in se komaj obdržalo nad tisoč dolarji za unčo. Še precej bolj so bile prizadete delnice zlatih rudnikov, ki so od vrha do dna izgubile skoraj 80 odstotkov vrednosti.

Ničelne ali negativne realne obrestne mere so torej najpomembnejši dejavnik, ki vpliva na rast investicijskega povpraševanja po zlatu in plemenitih kovinah. Zaradi visokih geopolitičnih tveganj in trgovinskih konfliktov postaja zlato prav tako pomembno kot zavarovalna polica, zaradi svoje nizke ali negativne korelacije z drugimi naložbami pa deluje kot zelo dober razpršilec tveganja v portfeljih. V zadnjih letih prispevajo pomemben delež k rasti celotnega povpraševanja tudi uradne finančne institucije, saj centralne banke povečujejo zlate rezerve hitreje kot kadarkoli v zadnjih petdesetih letih. Leta 2018 je namreč več kot 20 centralnih bank povečalo svoje zlate rezerve, v seštevku pa so njihovi neto nakupi presegli 650 ton zlata, kar znaša okoli 15 odstotkov celotnega povpraševanja.

Omenjeni pozitivni fundamentalni dejavniki so zaslužni, da se je v zadnjih 12 mesecih zlato podražilo za več kot 20 odstotkov in je tik pod psihološko mejo 1500 dolarjev za unčo, delnice zlatih rudnikov pa so v tem času pridobile celo več kot 40 odstotkov vrednosti. Dokler se bodo nadaljevali podobni makroekonomski trendi z realno negativnimi obrestnimi merami, lahko pričakujemo nadaljevanje pozitivnih gibanj na trgih plemenitih kovin.

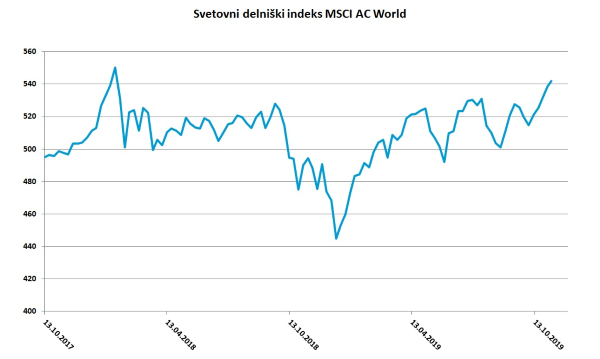

Ob široki participaciji na svetovnih delniških trgih je iz dneva v dan verjetneje, da bodo biki trdno v sedlu vsaj do konca leta, na osnovi nekaterih zgodovinskih statistik pa bi lahko delnice do konca decembra pridobile dodatnih šest odstotkov vrednosti.

Objavljeno v prilogi Dela Posel & denar 11. novembra 2019

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube