080 22 42

080 22 42 info@infond.si

info@infond.si

Trge je presenetila tudi Evropska centralna banka (ECB), ki je na septembrskem zasedanju naznanila celovit paket monetarnih spodbud. Tako so centralni bankirji znižali depozitno obrestno mero za 10 bazičnih točk (0,1 %) na trenutnih -0,5 %, z novembrom pa je bil ponovno obujen program odkupov obveznic v višini 20 mrd EUR mesečno, brez časovne omejitve oziroma vse do prvega dviga obrestne mere. Glede na slabšanje evropske gospodarske klime v zadnjem četrtletju 2019 in nižje napovedi za leto 2020 ni pričakovati, da bi ECB v kratkem posegala v obrestne mere. Trg sicer pričakuje, da se normalizacija obrestnih mer ne bo zgodila pred letom 2022.

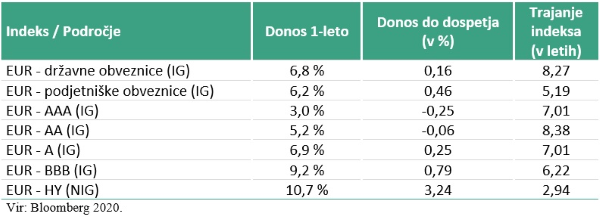

Na dolžniških trgih je za nami zelo uspešno leto. Ob podpori centralnih bank so bili v minulem letu doseženi nadpovprečni donosi v vseh naložbenih segmentih. Tako je denimo indeks evropskih državnih obveznic iBoxx € Sovereigns v letu 2019 porasel za 6,8 %, indeks podjetniških obveznic znotraj naložbenega razreda, denominiranih v evrih, iBoxx € Corporates za 6,2 %, obveznice zunaj naložbenega razreda pa so porasle za 10,7 %.

Investitorji v dolžniške vrednostne papirje ustvarjajo donos iz naslova prejetih obresti ter morebitnih kapitalskih dobičkov, nizka zahtevana donosnost obveznic (v nekaterih segmentih celo negativna) pa v danih okoliščinah predstavlja le majhno nadomestilo za investitorje, ki so izpostavljeni visokemu tveganju izgube kapitala.

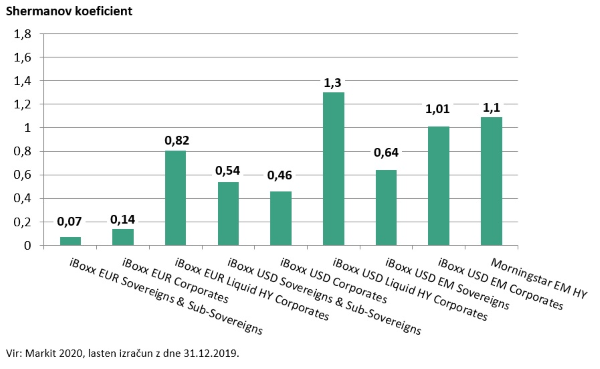

V času povečane negotovosti na trgih investitorjem koristi kazalnik, ki kaže, kakšna bi morala biti sprememba obrestne mere, da se to odrazi v obliki izgube kapitala v naložbenem portfelju (lahko jo imenujemo točka preloma). Ob predpostavki, da vsi drugi dejavniki ostanejo nespremenjeni, je naložbena kategorija z najvišjo točko preloma tista, ki bo v največji meri »kljubovala« dvigu obrestnih mer.

S pomočjo kazalnika (Shermanov koeficient), ki so ga razvili v ameriški investicijski družbi DoubleLine, merimo pričakovani donos na enoto tveganja (donos/trajanje), kar nam omogoča ustrezno primerjavo med naložbenimi kategorijami. Interpretacija kazalnika je dokaj enostavna. Denimo, da dobimo vrednost kazalnika = 1. V tem primeru velja, da bi morale obrestne mere porasti za 100 bazičnih točk (1 %) v prihodnjih 12 mesecih, da bi se to odrazilo v negativni donosnosti sklada. Nižji, kot je kazalnik, manjša mora biti sprememba (rast) obrestne mere, da vpliva na donosnost sklada.

Na spodnji sliki lahko na primeru reprezentativnih obvezniških indeksov iz družine Markit Iboxx ter Morningstar ugotovimo, da se Shermanov koeficient nahaja pod mejo 1, ki je bila dosežena v predkriznem obdobju, pri glavnini naložbenih razredov, koeficient pa je izrazito nizek pri evropskih državnih ter podjetniških obveznicah znotraj naložbenega razreda. V primerjavi z letom 2018 se je koeficient v letu 2019 še dodatno znižal. Koeficient opazno naraste pri evropskih in ameriških podjetniških obveznicah zunaj naložbenega razreda (tako imenovanih »high yield-HY) ter podjetniških obveznicah znotraj in zunaj naložbenega razreda iz držav v razvoju (EM).

Priporočila analitskih hiš za dolžniške trge v letu 2020 gredo v smeri zmanjšanja izpostavljenosti do državnih obveznic iz jedrnih držav območja evra in okrepitve pozicije na ameriških državnih obveznicah. Podobno velja za obveznice iz držav v razvoju v lokalni valuti in trdnih valutah (dolar/evro), kjer je pričakovani donos nadpovprečen. Prav tako ni smiselno povečevati izpostavljenosti do evropskih podjetniških obveznic znotraj naložbenega razreda zaradi dolgoročno podpovprečnih kreditnih razmikov. V splošnem velja, da so pričakovani donosi v letu 2020 pod povprečjem preteklih let, v nekaterih segmentih (državne obveznice) celo negativni.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube