080 22 42

080 22 42 info@infond.si

info@infond.si

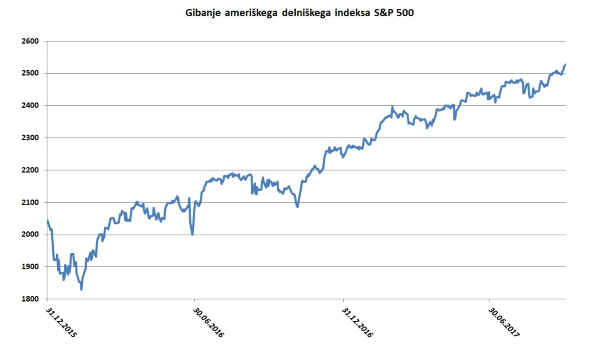

Ameriški delniški indeks S&P 500 bo, kot kaže, dosegel pozitivni donos še dvanajsti mesec zapored oziroma devetnajstič v zadnjih dvajsetih mesecih. Večina vlagateljev se ne zaveda, da je od zadnjega 3-odstotnega padca tečajev delnic minilo že skoraj leto dni z novim absolutnim svetovnim rekordom, ki je presegel 241 trgovalnih dni. Samo štirikrat letos je bil dnevni padec indeksa S&P 500 višji od enega odstotka, povprečni dnevni trgovalni razpon pa je padel na samo 0,3 %. Posledica tega je, da se bo letošnji oktober zapisal v zgodovino kot mesec z najnižjo volatilnostjo oz. najmanjšimi nihanji tečajev delnic vseh časov.

Vir: Bloomberg.

Čeprav je ameriški predsednik Trump še pred letom dni strašil pred pokom delniškega balona, je kmalu po izvolitvi postal najglasnejši navijač delniških trgov. V svojih tvitih in intervjujih iz dneva v dan navdušeno omenja rekordne vrednosti in poveličuje svoje zasluge za fenomenalno rast trgov in delovnih mest. Podobno bombastično navijanje je bilo v preteklosti velikokrat kontraindikator in je pomenilo, da se bližajo pretresi na trgih. Po drugi strani pa lahko nenehno omenjanje rasti pritegne na borzo množico malih vlagateljev, ki so bili doslej zelo neaktivni, in morda sproži resnično delniško manijo.

Pri analizi stanja gospodarskega cikla je pomembno poudariti, da so ZDA v tem ciklu rasti za vsaj eno fazo pred Evropo in trgi v razvoju, zato se bodo razpoke v rasti začele najprej kazati na drugi strani Atlantika. Čeprav je v ZDA gospodarsko okrevanje med najdaljšimi v zgodovini, pa je v tem ciklu daleč najpočasnejše, zato se strinjam s tistimi analitiki, ki pričakujejo 'naravno podaljšanje cikla rasti'.

Ali obstajajo skrite razpoke, ki bi lahko v kratkem iztirile delniške trge in prekinile to izjemno sinhrono in uravnoteženo globalno gospodarsko ekspanzijo, ki se v zadnjih mesecih še krepi?

Prvi predpogoj za tak scenarij bi bila pretirano restriktivna denarna politika centralnih bank, o kateri pa, ob še vedno realno negativnih kratkoročnih obrestnih merah (ZDA -1%, evroobmočje -2%), seveda ni mogoče govoriti. Še najbolj ustrezen izraz bi bil postopna, previdna normalizacija v smeri normalne, nevtralne monetarne politike, od katere smo v ZDA oddaljeni najmanj leto dni, v evroobmočju pa še precej več.

V tem trenutku kažejo pozitivno sliko vsi najpomembnejši ekonomski in finančni kazalniki, kot so krivulja donosnosti, inflacijski trendi, razmere na kreditnih trgih in trgu dela, indeks nabavnih managerjev, kvaliteta dobičkov in stanje na nepremičninskem trgu, ki se tradicionalno poslabšajo pred začetkom vsake recesije. Zato ocenjujemo, da obstaja v prihodnjih 9 do 12 mesecih zelo majhna verjetnost recesije, in, kljub nekaterim znakom pregretosti trga, ne pričakujemo večjih pretresov na borzi.

Članek je bil objavljen v prilogi Dela Posel & denar 30. oktobra 2017

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube