080 22 42

080 22 42 info@infond.si

info@infond.si

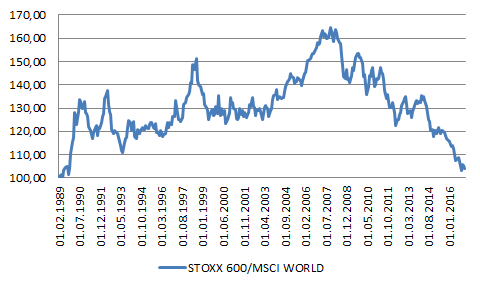

GRAF 1: Relativna primerjava gibanja evropskih delnic (indeks STOXX 600)

glede na globalne delnice (indeks MSCI WORLD) od leta 1989 do danes

Evropsko gospodarstvo je v vzponu

Evropsko gospodarstvo še naprej pozitivno preseneča in to navkljub političnim tveganjem (francoske volitve, BREXIT). Rast BDP v zadnjem četrtletju 2016 (v primerjavi z zadnjim četrtletjem 2015) je znašala 1,8 %. Dvig cen nafte je pripomogel tudi k višji inflaciji v evroobmočju, ki je v mesecu januarju znašala 1,8 % (še decembra 0,9 %). Brez vpliva volatilnih cen energentov in hrane pa je ostala stabilna pri 0,9 %. Strahovi glede deflacije se tako vse bolj oddaljujejo. Tudi brezposelnost v evroobmočju je upadla na 9,6 %, kar je najnižje po maju 2009. Da smo sredi močnega okrevanja kažejo tudi ankete nabavnih managerjev, saj je vrednost indeksa PMI (proizvodni) dosegla najvišjo raven v zadnjih šestih letih. Glede na gospodarsko realnost bi predvidevali, da bodo obrestne mere temu primerne, vendar zaradi odkupovanja obveznic s strani ECB, le te vztrajajo rekordno nizko. Lahko bi rekli, da je evropsko gospodarstvo v idealnem območju.

Dobički evropskih podjetij končno rastejo

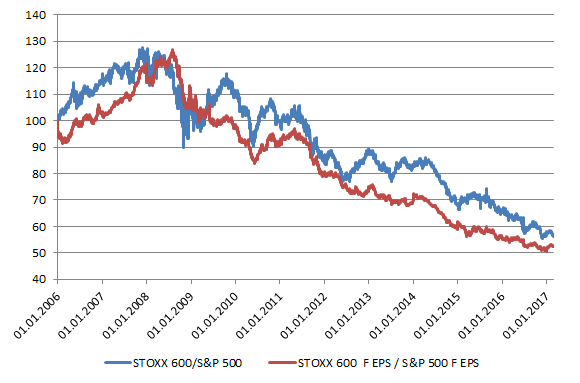

Glavni razlog, zakaj evropske delnice v zadnjih letih niso sledile ameriškim, najdemo v stagnaciji dobičkov evropskih podjetij. Evropska podjetja niso uspela povečati dobičkov zadnjih sedem let. Za leto 2017 pa pričakujemo dvomestno rast (preko 10 %), kar bo zasluga tako dobrega gospodarskega okolja, kot tudi vrnitvi finančnega in surovinskega sektorja, ki bosta imela izdatno rast dobičkov v letošnjem letu. Da so obeti za evropska podjetja pozitivni, najdemo tudi v tem, da imajo evropska podjetja višje fiksne stroške, kot ameriška in toliko bolj pridobivajo od pospešitve gospodarske rasti in posledično prihodkov. Poleg tega se ameriška podjetja soočajo z vedno višjo rastjo plač, medtem, ko v Evropi še teh pritiskov ni čutiti. Če pogledamo spodnji graf, vidimo, da gibanje dobičkov razloži v celoti, zakaj so evropske delnice v tem ciklu močno zaostale. Možnosti za obrat v prid evropskim podjetjem so velike.

GRAF 2: Evropske delnice so od leta 2006 zaostale za več kot 50 %, tako glede na

dosežene dobičke podjetij (rdeča črta) kot pri donosnosti vrednosti delnic (modra črta)

Politično tveganje drži nazaj optimizem

Čeprav je gospodarska slika evropskega gospodarstva pozitivna in dobički evropskih podjetij spet rastejo, pa se vlagatelji še vedno izogibajo evropskim delnicam. Glavni razlog je vzpon populistov v Evropi, še posebej jih skrbijo francoske predsedniške volitve in potencialna zmaga Marie Le Pen, ki napoveduje referendum za izstop iz evroobmočja. Trenutno ne kaže na njeno zmago, vendar lanske izkušnje kažejo, da je vse mogoče. In četudi bi res zmagala, Francozi močno podpirajo evro, tako, da je vprašanje, kaj bi resnično lahko dosegla. Naše stališče ostaja, da bodo tudi ta dogodek finančni trgi prebavili in se osredotočili na fundamente.

Zaključek

Evropske delnice so po letih relativnega zaostanka za globalnimii delnicami videti bolj zanimive. Pozitivna gospodarska slika in ponovna rast dobičkov ob izrazito nižjih vrednotenjih od ameriških (Pričakovan PE za evropske znaša 15, za ameriške blizu 18) kažejo na višje donose v prihodnjih letih. Vlagatelji KBM Infond lahko dobijo izpostavljenost do evropskih delnic s skladom Infond Europa. Menimo, da je čas pravi za nakup evropskih delnic.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube