080 22 42

080 22 42 info@infond.si

info@infond.si

Težko pričakovano zasedanje ameriške centralne banke si bomo zapomnili po tem, da sicer ni bilo takojšnjega znižanja temeljne obrestne mere, vendar se bo to skoraj gotovo zgodilo že naslednji mesec. Ekonomist Tim Duy pravi, da bi se moralo zgoditi nekaj spektakularnega s tekočimi ekonomskimi podatki, da bi lahko v negotovost postavili julijski dvig in da izid trgovinskih pogajanj ne bo pomemben. Fed bi lahko jasneje signaliziral prihajajoče znižanje samo, »če bi objavil celostranski oglas v Wall Street Journalu«. Podobno slikovit je bil tudi predsednik Feda Jerome Powell, ki je na novinarski konferenci uporabil pregovor, da je bolje preprečevati kot zdraviti oziroma da je »en gram preventive vreden več kot tona kurative«.

Izkazalo se je, da smo imeli prav tisti, ki smo že lani opozarjali, da ameriška denarna politika pri zvišanjih nad dvema odstotkoma postaja po nepotrebnem pretirano restriktivna. Teža argumentov se je iz meseca v mesec vse bolj nagibala v prid zniževanju obrestnih mer. Med njimi so ključni inverzna krivulja donosnosti, globalno gospodarsko ohlajanje in geopolitična negotovost, recesija v proizvodnem sektorju, padajoča inflacijska pričakovanja in močan dolar. Med resnimi argumenti proti zviševanju obresti sta tako ostala samo zgodovinsko nizka brezposelnost in delniški trgi tik pod rekordnimi vrednostmi.

Obvezniški trgi so se še pred zasedanji ECB in Feda obnašali tako, kot da bi že bilo znižanje obrestih mer, saj je donosnost 10-letne ameriške državne obveznice od jeseni strmoglavila s 3,2 pod 2,0 odstotka, nemška 10-letna obveznica pa je celo zdrsnila z 0,6 na negativnih -0,3 odstotka. Vlagatelji, ki bi radi dosegli pozitivni netvegani donos oziroma nočejo brezplačno kreditirati držav, morajo tako danes vezati svoj denar v Švici za več kot 30 let, v Nemčiji 15 let, na Japonskem, v Avstriji in Skandinaviji za 10 let, v Sloveniji za 7 let, v Španiji za 5 let, v sosednji Italiji pa za okoli leto dni.

V Evropi ostajajo temeljne obrestne mere prikovane na ničli tako daleč, do koder seže oko, nekateri člani sveta ECB pa že omenjajo možnost nadaljnjega zniževanja negativnih OM in nove stimulativne programe odkupov premoženja.

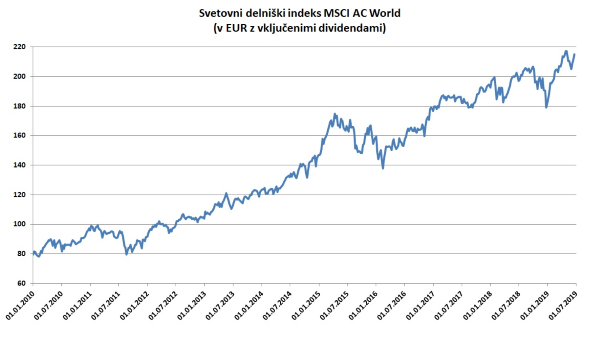

V zadnjem času me najbolj fascinira sentiment udeležencev na trgih. Ekstremni strah in pesimizem med vlagatelji je povzročil rekordne odlive iz globalnih delniških skladov. Po najnovejši anketi Merrill Lyncha so bili upravljavci investicijskih skladov v zadnjih dvajsetih letih tako negativno nastrojeni do delnic samo še leta 2008 na vrhuncu medvedjega trga?! V seštevku je tako danes kar 21 odstotkov upravljavcev podpovprečno izpostavljenih do delnic, 43 odstotkov pa ima v svojih portfeljih nadpovprečno veliko prostih denarnih sredstev, kar je pri obeh kategorijah ekstremni odmik - za okoli dva standardna odmika od dolgoletnih povprečij.

Vir: Bloomberg.

Čeprav centralni bančniki z veseljem vzdržujejo mit o vsemogočnih superjunakih, ne smemo pozabiti, da so srednje- in dolgoročno strukturni ekonomski dejavniki tisti, ki določajo smer gibanja obrestnih mer, realno gospodarsko rast in donose na delniških trgih.

Objavljeno v prilogi Dela Posel & denar 24. junija 2019

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube