080 22 42

080 22 42 info@infond.si

info@infond.si

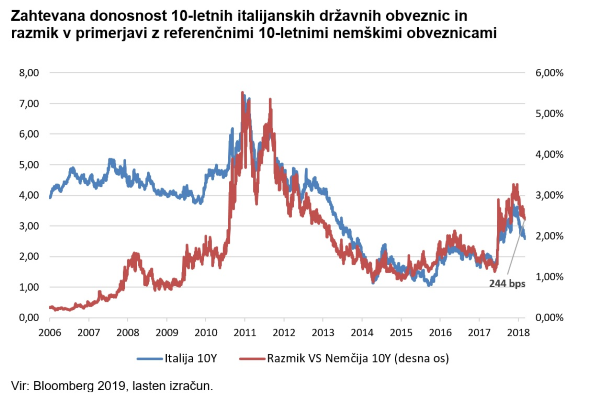

Ne glede na sprejetje proračuna pa je bila škoda že storjena. Bonitetna agencija Moody's je znižala bonitetno oceno dolgoročnega državnega dolga za eno stopnjo z Baa2 na Baa3, temu je sledila bonitetna agencija S&P, ki je sicer ohranila bonitetno oceno državnega dolga pri BBB, a znižala prihodnje obete iz stabilnih v negativne. Zahtevana donosnost italijanskih državnih obveznic se je ob političnem fiasku pomembno zvišala in je na primeru 10-letnih obveznic v drugi polovici lanskega oktobra dosegla lokalni vrh pri 3,69 % (zvišanje za 80 bazičnih točk), v letošnjem letu pa se je ob umirjanju napetosti znižala na trenutnih 2,60 %. Pomembno se je zvišal tudi razmik v primerjavi z referenčnimi nemškimi državnimi obveznicami, ki se je iz nivojev pri 130 bazičnih točkah (1,30 %) povzpel na 290 bazičnih točk (2,90 %) v mesecu oktobru, kar je dobrih 140 bazičnih točk nad povprečjem zadnjih petih let. Trenutno razmik znaša 244 bazičnih točk (2,44 %).

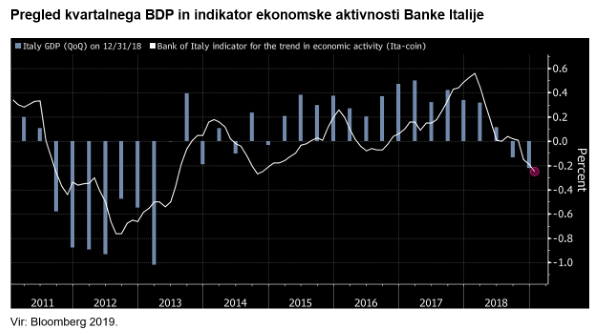

Slabe novice prihajajo tudi iz makroekonomskega okolja. Država se gospodarsko ohlaja (padec rasti BDP na medletni ravni iz nivoja pri 1,2 % v Q2 2018 na 0,1 % v Q4 2018 oziroma na četrtletni ravni iz 0,16 % v Q2 2018 na -0,26 % v Q4 2018), dve zaporedni četrtletji upadanja gospodarske aktivnosti pa pomenita vstop države v tehnično recesijo. Tudi mesečni trend ekonomske aktivnosti, ki ga objavlja italijanska centralna banka, kaže na to, da se bo ohlajanje nadaljevalo tudi v letu 2019 (glej sliko).

Italija je s svojim visokim javnim dolgom (2.300 milijard evrov, kar predstavlja 132 % BDP - napoved za leto 2019 znaša 128 % BDP) zelo primerno naslednje evropsko krizno žarišče. Zato je zaskrbljenost vlagateljev upravičena. Bonitetna agencija Moody's je tako pri pregledu bonitetne ocene italijanskega dolga izpostavila povečano tveganje za znižanje fiskalne moči države ter neizvajanje strukturnih reform. Posledično bi se znižale možnosti za ohranjanje javnega dolga na vzdržnih ravneh.

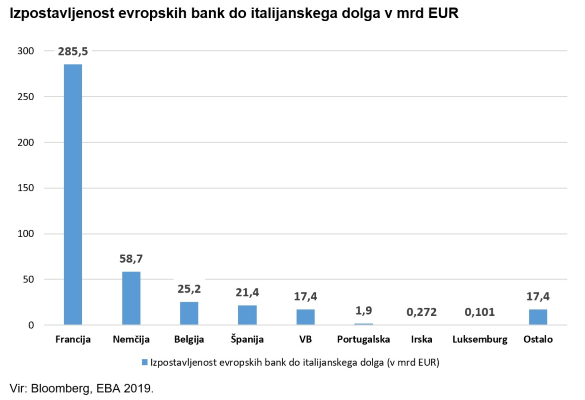

Po podatkih European Banking Authority (EBA), evropske regulatorne institucije, ki med drugim izvaja stresne teste evropskih bank, je v bilancah italijanskih bank skoncentriranega za 1.500 milijard evrov domačega javnega (državnega) in zasebnega dolga. Podatki še razkrivajo, da je v pomembnejših bankah iz drugih evropskih držav skoncentriranih več kot 425 milijard evrov italijanskega državnega in zasebnega dolga. Italijanskemu dolgu so najbolj izpostavljene francoske banke, sledijo jim nemške, belgijske, španske ter angleške banke.

Italija mora na letni ravni refinancirati 400 milijard evrov dolga, italijanska populistična vlada pa s svojimi odmiki od evropske integracije ter z naraščajočim političnim tveganjem odganja potencialne tuje investitorje. Posledično se vse več domačega dolga preliva v bilance italijanskih bank. Čeprav so italijanske banke v zadnjih nekaj letih pomembno znižale delež slabih posojil, je vzročna povezava med šibko ekonomijo in šibkim bančnim sistemom več kot očitna. Morebitna vladna kriza bi tako še dodatno zvišala tveganja v italijanskem bančnem sistemu. Evropska centralna banka z nakupi vrednostnih papirjev na sekundarnem trgu daje močno podporo italijanskim stroškom zadolževanja. Kako dolgo še lahko traja ta »la dolce vita*« ?

*La dolce vita (it.) – sladko življenje

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube