080 22 42

080 22 42 info@infond.si

info@infond.si

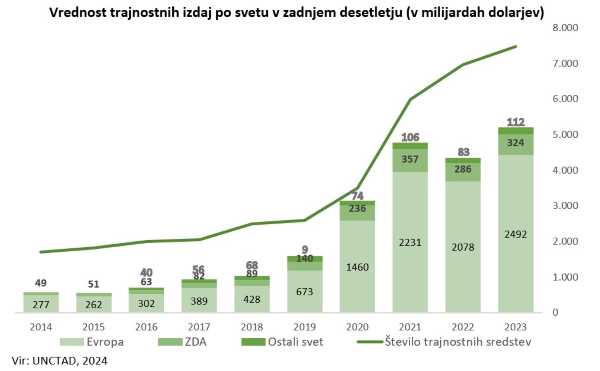

Medtem ko množični protesti po svetu vse glasneje opozarjajo na nujnost boja proti podnebnim spremembam, se premiki dogajajo tudi na kapitalskih trgih. Vlagatelji, ki prepoznavajo dolgoročna tveganja ekstremnih vremenskih pojavov na stabilnost finančnih trgov, vse bolj proaktivno iščejo rešitve tudi skozi naložbe v zelene, socialne in trajnostne obveznice. Zelene financirajo okoljske projekte, socialne družbene pobude, medtem ko s trajnostjo povezane obveznice vključujejo projekte, ki naslavljajo tako okoljske kot socialne cilje za celostni trajnostni razvoj. Leta 2017 je Morgan Stanley njihovo naraščajočo priljubljenost proglasil za razcvet zelenih financ. Kljub hitri rasti pa zelene obveznice s petimi odstotki ostajajo relativno nišni segment globalnega trga obveznic.

Po besedah Seana Kidneya, izvršilnega direktorja Iniciative za podnebne obveznice, se izdaja zelenih obveznic povečuje za približno 50 odstotkov letno. Po vrhuncu leta 2021 so izdaje zaradi dvoma v verodostojnost izdajateljev, povečane polemike o ESG in strožjim standardom nadziranja, upadle. V prvi polovici letošnjega leta je po podatkih Svetovne banke skupna izdaja trajnostnih dolžniških instrumentov dosegla 800 milijard dolarjev, analitiki pa pričakujejo da se bo trend rasti nadaljeval in s tem ohranil ali presegel lanske vrednosti.

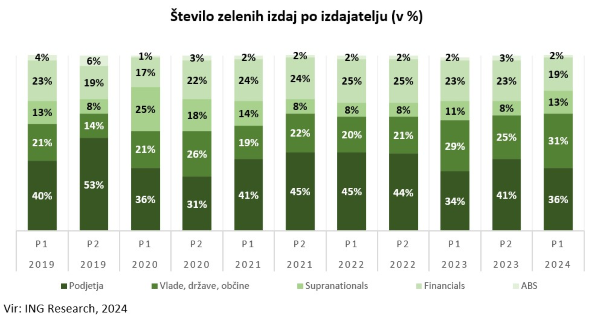

Večina trajnostnih pobud prihaja s strani držav, pri čemer so največ zelenih izdaj v preteklem letu beležile Nemčija, ZDA in Kitajska, ki z nekaj več kot 83 milijardami dolarjev znatno prednjači. Pričakuje se tudi pozitivni premik s strani podjetij, ki bi ga lahko povzročila nova pravila Mednarodnega združenja za zelene obveznice (ICMA). Zelene obveznice namreč podjetjem omogočajo, da jasno izražajo svojo zavezanost k trajnostnemu razvoju, kar je dragoceno za vlagatelje, ki pogosto nimajo popolnih informacij o okoljski angažiranosti podjetij.

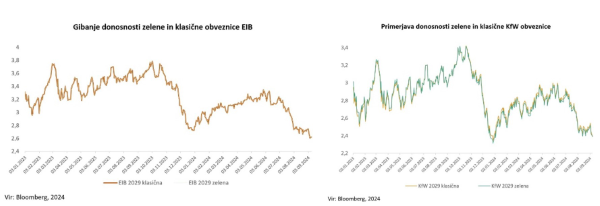

Kljub splošnemu prepričanju o dolgoročni koristnosti trajnostnih naložb ostaja odprto vprašanje, ali vlagatelji ob njihovem nakupu žrtvujejo finančne donose. V odgovor na to vprašanje smo analizirali gibanje donosnosti primerljivih obveznic z enako zapadlostjo in profilom tveganja. Evropska investicijska banka (EIB) je leta 2007 kot prva finančna institucija na svetu izdala zeleno obveznico. Primerjava donosnosti zelenih obveznic EIB s klasičnimi obveznicami je pokazala, da sta se donosnosti ves čas gibali sinhrono. To nakazuje, da vlagatelji z nakupom zelenih obveznic ne tvegajo zmanjšanja finančnih koristi, saj ponujajo primerljive donose kot klasične obveznice.

Podobni rezultati veljajo za obveznice nemške razvojne banke Kreditanstalt für Wiederaufbau (KfW). Primerjava med klasično in zeleno obveznico KfW potrjuje, da zelene obveznice prinašajo primerljive donosnosti. Posledično so zelene obveznice privlačna izbira za vlagatelje, ki iščejo ravnovesje med finančno uspešnostjo in odgovornim vlaganjem, saj omogočajo doseganje dvojnega cilja – konkurenčne donosnosti ter prispevek k trajnostnemu razvoju in okoljskim ciljem.

Izdaje zelenih obveznic se vztrajno povečujejo, kar odraža vse večje zaupanje vlagateljev v ta trajnostni finančni instrument. Izbira zelenih obveznic ne pomeni odrekanja finančnim koristim, saj ponujajo primerljive donosnosti. V sodobnem svetu, kjer sta se odgovornost do okolja in trajnost uvrstili med temeljna merila uspeha, zelene obveznice simbolizirajo več kot zgolj finančni instrument – simbolizirajo zavezanost vlagateljev k trajnostnemu razvoju in skupnemu dobremu, s čimer vlaganje presega zgolj ekonomske cilje in prispeva k dolgoročni blaginji družbe.

Ajda Lipnik je magistrandka na smeri Ekonomija Ekonomsko-poslovne fakultete Maribor. Študentsko delo jo je pripeljalo v Savo Infond.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube