080 22 42

080 22 42 info@infond.si

info@infond.si

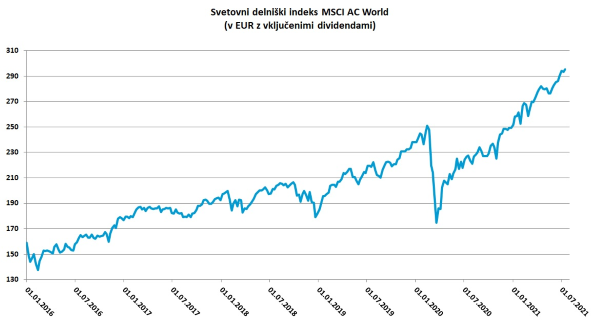

Podobno kot v letih 2017 in 2019 smo tudi letos priča skoraj premočrtni rasti delnic v kombinaciji z mikroskopskimi negativnimi popravki, ki nikoli niso presegli petih odstotkov, in rekordnimi neto prilivi vlagateljev v delniške sklade. Čeprav v prihodnjih mesecih na delniških trgih morda lahko pričakujemo večjo ciklično negotovost, ti še zdaleč niso tako prenapihnjeni, da bi smeli izgubiti izpred oči enega najbolj brezčasnih citatov Charlieja Mungerja: »Prvo sveto pravilo plemenitenja premoženja je to, da ga nikoli po nepotrebnem ne prekinjamo.«

Tehnologija napreduje, produktivnost stagnira

Pri našem razumevanju modernega sveta je največja nevarnost, da so stvari in pojavi v resnici lahko zelo drugačni, kot jih dojemamo. Eden takšnih osrednjih paradoksov je, da se kljub bliskovitemu tehnološkemu napredku v zadnjih nekaj desetletjih močno upočasnjuje splošna rast produktivnosti. V ZDA je npr. med letoma 1930 in 1975 skupna faktorska produktivnost znašala okoli dva odstotka na leto, med letoma 1970 in 2010 se je za polovico znižala na 1,1 odstotka, v zadnjem desetletju pa se je spustila pod 0,5 odstotka.Kje se skriva misterij upadanja rasti produktivnosti? Kako je mogoče, da nastaja tolikšen prepad med našim dojemanjem revolucionarne digitalne transformacije družbe in neprijetno hladno realnostjo, ki pravi, da se hitrost tehnološkega napredka v gospodarstvu v zadnjih štirih desetletjih konkretno upočasnjuje? Kako je mogoče, da se to dogaja v času, ko se je število tranzistorjev na procesorskem čipu od leta 1985 povečalo s 25 tisoč na 16 milijard, ko je cena sekvenciranja človeškega genoma strmoglavila s 100 milijonov dolarjev leta 2001 na sedanjih 1000 dolarjev in je bila skoraj iz nič ustvarjena tržna vrednost osem od deset največjih svetovnih delniških družb?

Na drugi strani osončja v neki popolnoma drugi dimenziji imamo velike in pomembe panoge, ki so ostale v kameni dobi in zavirajo gospodarski napredek, kjer se ni spremenilo skoraj nič in se jih tehnološke inovacije niso dotaknile.

Problematični: zdravstvo, šolstvo, nepremičnine

Mark Andreessen, ustanovitelj ene najprodornejših družb tveganega kapitala in avtor krilatice »software požira svet«, poleg običajnih demografskih dejavnikov med tremi najbolj problematičnimi izpostavlja zdravstveni sistem, šolstvo in nepremičninski sektor. Težava je, ker so te panoge ključne za splošno blagostanje ljudi in poosebljajo sanje srednjega sloja.Običajni ljudje sanjajo, kot pravi Andreessen, da bi živeli v lepi hiši, imeli kvalitetno zdravstveno zavarovanje in poslali otroke v dobre šole. Bistvo problema se skriva v tem, da postajajo počasni, okosteneli sektorji vse pomembnejši del ekonomije, s cenami, ki se skokovito zvišujejo in s tem najedajo preostanek gospodarstva. Tako postaja celotna družba talka teh sektorjev, »kjer ni rasti produktivnosti, kjer ni zniževanja cen in kjer se tehnološke inovacije ne dogajajo«.

Kaj se v resnici dogaja pod površjem, si vizualno lahko predstavljamo s pogledom na »graf stoletja« z aktualnimi podatki o rasti cen izbranih izdelkov in storitev v ZDA med januarjem 2000 in decembrom 2020, ki ga objavlja ekonomist Mark Perry.

V sedmih od štirinajstih kategorij so se cene zvišale bolj kot inflacija, ki je znašala 55 odstotkov. Na vrhu so bolnišnične storitve, ki so se podražile za 203 %, sledijo šolnine na fakultetah (+170 %), učbeniki (+151 %), zdravstvena nega (+117 %), otroško varstvo (+106 %), povprečne plače (+83 % ), stroški bivanja (+ 65 %). V drugih sedmih kategorijah so cene padale ali ostale nespremenjene, in sicer so se televizije pocenile za 97 odstotkov, igrače za 73, programska oprema za 70 in mobilna telefonija za 40 odstotkov. Cene avtomobilov, pohištva, gospodinjske opreme ter oblačil so ostale nespremenjene, kar pomeni, da so se realno pocenile za 55 odstotkov.

Kaj imajo skupnega zdravstvo, šolstvo in nepremičninski sektor? Odločilni vpliv politike, ki ima v rokah škarje in platno in ustvarja vse bolj nepregledne, neučinkovite in zbirokratizirane sisteme. Z rigidnimi in neživljenjskimi pravili nastajajo zgrešene ekonomske spodbude, ki najprej omejujejo ponudbo in konkurenco, nato pa v začaranem krogu s subvencijami dodatno spodbujajo povpraševanje, kar povzroča skokovite rasti cen in neenakopravno dostopnost do teh vitalnih storitev.

Vir: Bloomberg.

Objavljeno v prilogi Dela Posel & denar 19. julija 2021.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube