080 22 42

080 22 42 info@infond.si

info@infond.si

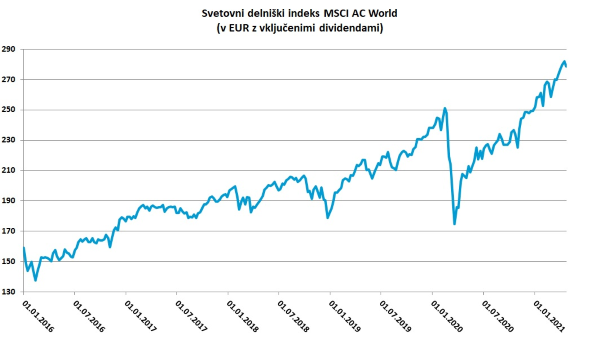

Če bi po srečnem naključju odgovorili pravilno, bi si ta človek verjetno mislil, da se vam je zmešalo ali da ste pod vplivom opojnih substanc. Skoraj nihče si ne bi niti predstavljal, da bodo globalne delnice v takšnem letu eksplodirale za 40 odstotkov, zgodovinsko okrevanje v obliki črke V pa bo spremljala največja rast dohodka gospodinjstev, cen stanovanjskih nepremičnin in surovin, v prihodnjih mesecih pa verjetno največji izbruh zadržanega potrošniškega povpraševanja v zgodovini.

Vir: Bloomberg.

Strah pred deflacijsko depresijo smo pozdravili z učinkovito injekcijo fiskalnih in monetarnih steroidov v višini skoraj 20 odstotkov globalnega BDP. Zdaj pa se predvsem za ZDA sprašujemo, kdaj in kje bodo izbruhnili stranski učinki v obliki inflacije, ki bi lahko pokvarila veselico na delniških trgih.

Trenutno med investitorji in centralnimi bankirji prevladuje optimistična ocena, da je višja pričakovana inflacija v tej fazi okrevanja prehodne narave, zdrava posledica bliskovitega odpiranja gospodarstva in številnih ozkih grl na strani ponudbe - med njimi je najočitnejše pomanjkanje stanovanjskih nepremičnin, rabljenih avtomobilov, polprevodniških čipov, in tudi gradbenega lesa, surovin in energentov -, ki jih spremljajo motnje v globalnih dobavnih verigah, ter pomanjkanje delovne sile v gradbeništvu, gostinstvu in turizmu.

Kakšna bo v resnici, ko pride

Guvernerka Feda Lael Brainard pravi: »Po teh prehodnih inflacijskih pritiskih, ki so povezani z odpiranjem gospodarstva, je bolj verjetno, da se bo vrnila močno zakoreninjena inflacijska dinamika, ki smo ji bili priča v preteklem desetletju, kot pa da bi prišlo do dlje časa trajajočega, trajnega dviga inflacije.«Po drugi strani se moramo vprašati: Če ne zdaj, kdaj? V katerem investicijskem okolju se sploh še lahko pojavi nov inflacijski cikel? Jacques Rueff definira inflacijo kot subvencioniranje potrošnje, ki ne prinaša nikakršnega donosa, z denarjem, ki ne obstaja. Kar je točno to, kar danes, resnici na ljubo, popolnoma pravilno in velikodušno počnejo politične in denarne oblasti razvitih držav.

Louis Vincent Gave opozarja, da smo bili v preteklih desetletjih vajeni živeti v svetu izobilja, z neskončno poceni delovne sile, kapitala, surovin in z demokratičnim dostopom do znanja. Še vedno smo preplavljeni s poceni kapitalom, ponudba delovne sile, surovin in dostop do znanja pa postajajo vse bolj omejeni in v okolju strukturno šibkega dolarja, rastočih cen energentov in neracionalne potrošnje lahko pripeljejo do trajnejšega dviga inflacije.

Trenutno nisem prepričan, na katero stran bi se postavil v inflacijski debati, se pa strinjam z Markom Kolanovicem iz JPMorgan, ki pravi, da smo pred pomembno zgodovinsko prelomnico, »kjer bo okrevanje trajalo dlje, bo globlje in bo imelo večji vpliv na naložbene stile in kapitalske tokove, kot si lahko predstavlja večina.«

Za večino vlagateljev je dovolj zavedanje, da bomo verjetno nekaj časa plavali v morju inflacijske negotovosti. Ta bi za delniške trge lahko postala problematična šele, če bi se v ZDA za dalj časa povzpela nad tri odstotke, kar bi pri Fedu verjetno sprožilo razmišljanje o predčasnem zvišanju obrestnih mer.

Objavljeno v prilogi Dela Posel & denar 26. aprila 2021

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube