080 22 42

080 22 42 info@infond.si

info@infond.si

Trenutno smo priča dokaj sinhroni gospodarski rasti tako v razvitih kot tudi v razvijajočih se državah ob zmerni stopnji inflacije. Glede na to, da so zahtevane donosnosti podjetniških obveznic na zgodovinsko nizkih nivojih, se investitorji upravičeno sprašujejo, v kateri fazi kreditnega cikla smo.

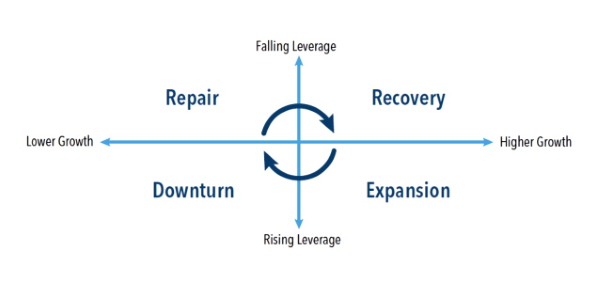

Faze kreditnega cikla

Kreditni cikel lahko opredelimo kot gibanje kreditne aktivnosti med obdobjem rasti (ekspanzije) in obdobjem stagnacije oziroma zmanjševanja kreditne aktivnosti.Kreditni cikel ima vpliv na poslovni cikel podjetja, saj pogoji dostopa do kreditov vplivajo na investicijske odločitve podjetij, te pa se odražajo v gospodarski rasti držav. Sčasoma so donosi v posameznih naložbenih kategorijah (denimo podjetniške obveznice znotraj in zunaj naložbenega razreda) vezani na faze kreditnega cikla. Zato je za investitorje v dolžniške vrednostne papirje pomemben podatek, v kateri fazi kreditnega cikla se nahajamo.

Vir: Nuveen 2017.

V splošnem razlikujemo med štirimi fazami:

- faza popravka (ang. Repair) - gospodarsko okrevanje po recesiji. Podjetja začnejo odplačevati dolg in krepijo svoje bilance. Znižuje se zadolženost podjetij, ki so usmerjena na zniževanje stroškov in ustvarjanje denarnega toka. Kreditni razmiki na podjetniških obveznicah se običajno znižujejo.

- faza okrevanja (ang. Recovery) - izboljšuje se dobičkonosnost podjetij, predvsem na račun močnejših bilanc in nižjega dolga. Gospodarstvo okreva. Dolg se dodatno znižuje, povečuje se prosti denarni tok v podjetjih. Kreditni razmiki na podjetniških obveznicah se dodatno znižujejo.

- faza ekspanzije (ang. Expansion) - v močnejšem in stabilnejšem gospodarskem okolju se krepi zaupanje na trgu, povečuje se posojilna aktivnost bank. Dolg se znova začne povečevati, ob višjih pričakovanih stopnjah rasti se povečuje tudi prevzemna in združitvena aktivnost podjetij. Običajno se poveča nihajnost cen podjetniških obveznic in kreditni cikel doseže svoj vrh.

- faza upadanja (ang. Downturn) - visoka zadolženost in zniževanje korporativnih dobičkov povzročijo zviševanje stopnje neplačil obveznosti podjetij. Banke znižujejo posojilno aktivnost in zaostrujejo kreditne pogoje. Gospodarstvo običajno doleti upočasnjena gospodarska rast ali recesija. Donosi podjetniških obveznic so običajno nizki ali negativni, saj se povečujejo kreditni razmiki.

Kje smo?

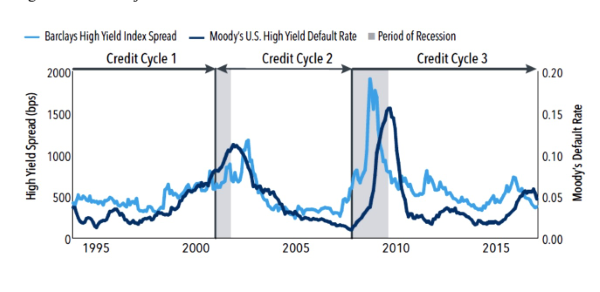

Trenutno smo v tretjem kreditnem ciklu v zadnjih treh desetletjih (spodnja slika). Cikle lahko identificiramo z opazovanjem kreditnih razmikov pri reprezentativnih obveznicah zunaj naložbenega razreda ter s stopnjo neplačil obveznosti podjetij (naš primer se nanaša na ZDA, podobno velja tudi za Evropo). Obdobje po recesiji predstavlja točko obrata med posameznimi cikli. Stopnje neplačil obveznosti so dosegle svoj vrh ob koncu recesijskega obdobja tako v drugem kot tudi tretjem ciklu.

Vir: Barclays 2017.

Številni analitiki menijo, da pred nami še ni obdobje recesije. Globalna gospodarska rast se sicer upočasnjuje, a se bo zmerna rast predvidoma nadaljevala tudi v prihodnje, stopnja inflacije je v večini razvitih ekonomij vzdržna. V primerjavi s preteklimi cikli se kreditni razmiki ter stopnje neplačil obveznosti nahajajo na podpovprečnih ravneh, kar nakazuje, da še nismo dosegli faze upadanja, smo pa gotovo dosegli zrelo fazo, za katero je značilno povečevanje dolga.

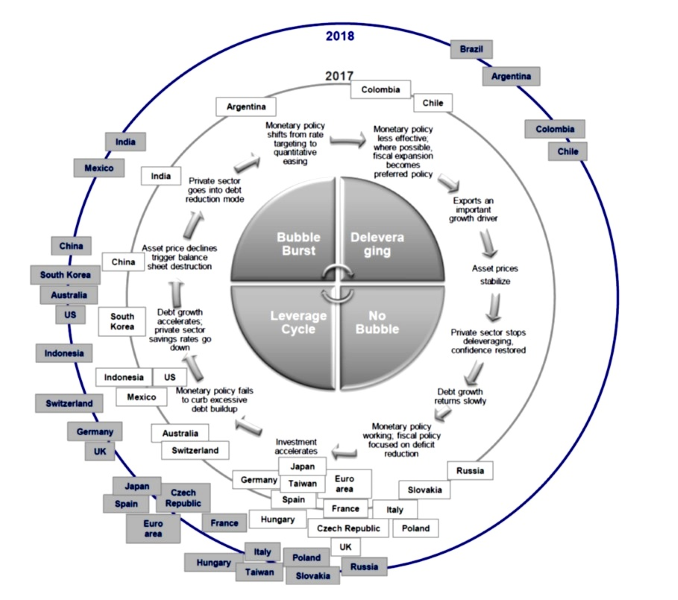

Zadolženost, še zlasti dolg nefinančnih podjetij in gospodinjstev znotraj privatnega sektorja, se zadnjih nekaj let povečuje tako v razvitih kot tudi v razvijajočih se državah z višjo stopnjo rasti od povprečne rasti globalnega BDP.

Po podatkih Societe Generale se je denimo povprečna zadolženost (merjena kot dolg glede na sredstva) ameriških podjetij dvignila na nivoje iz leta 2003, čas tik pred koncem tako imenovane »telekomunikacijske krize«, ki so jo zaznamovali finančni škandali, prestrukturiranja in enormni odpisi dolga podjetij znotraj te panoge.

Čeprav zadolženost sama po sebi še ni povod za nastanek krize, je pa predpogoj za njen nastanek. Spodnja slika kaže, da so številne ekonomije v zreli fazi ekonomskega cikla in da bo visoka zadolženost v prihodnje predstavljala resno grožnjo globalni ekonomiji in njeni rasti.

Vir: Societe Generale Cross Asset Research 2017.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube