080 22 42

080 22 42 info@infond.si

info@infond.si

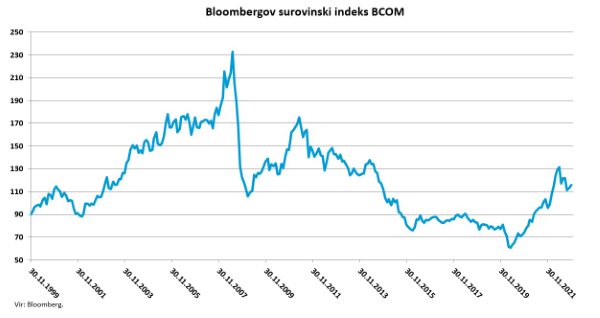

V manj kot dveh letih oziroma v osmih četrtletjih so cene nekaterih surovin in energentov naredile salto mortale iz enega v drug zgodovinski ekstrem, od najnižjih do najvišjih cen vseh časov. Surovinski trgi so že pred rusko invazijo na Ukrajino pokali po šivih zaradi robustnega povpraševanja, podhranjenosti investicij v preteklem desetletju, pretrganih dobavnih verig in inflacijskih pritiskov. Po bliskoviti rasti so nato od sredine junija letos surovine začele izgubljati tla pod nogami in so zdaj v povprečju 17 odstotkov od vrha. Zanimivo se ta negativni trend ni odražal v cenah surovinskih delnic, ki so v tem času celo rahlo zrasle in niso veliko zaostale za donosi globalnih delnic.

Cikel, daljši od delniškega

Surovinske supercikle lahko definiramo kot obdobja dolgotrajne, vsesplošne rasti cen večine surovin in energentov, ki se dvignejo nad dolgoročne trende in jih običajno poganja močno strukturno povpraševanje po gradbenih materialih, industrijskih kovinah, materialih in virih energije.Na surovinskih trgih se vsak dan znova izoblikuje ravnotežje med fizično ponudbo in povpraševanjem, zaradi dolgih investicijskih ciklov pa so surovinski cikli nekajkrat daljši in veliko manj pogosti od borznih ciklov. Od leta 1800 smo na primer zabeležili samo šest velikih surovinskih ciklov, znotraj katerih so bikovski trgi rasti trajali v povprečju skoraj 18 let, z 250-odstotnimi donosi surovin, negativni medvedji trgi pa so trajali skoraj 21 let s padci vrednosti, ki so v povprečju znašali 59 odstotkov.

Osebno mislim, da obstaja veliko argumentov za to, da se nahajamo v zgodnjih fazah novega strukturnega bikovskega trga, za katerega pa ne vemo, ali se bo razvil v pravi surovinski supercikel. Odgovor na to vprašanje bomo morda dobili z opazovanjem cenovnih gibanj surovin v času recesije oz. ohlajanja rasti v letu 2023, še bolj pa nato v prvem letu okrevanja, ko bo prišlo do normalizacije razmer.

Pomanjkanje naložb iz zadnjih let

Moja izhodiščna predpostavka je, da so nezadostne kapitalske naložbe glavni in daleč najpomembnejši motor, ki bo v naslednjem desetletju zaznamoval potencialni surovinski supercikel. V čudovitem, divjem svetu surovin je namreč cikel kapitalskih investicij bistveno bolj pomemben od poslovnega cikla.V zadnjih desetih letih so zaradi nizkih oziroma padajočih cen večine surovin in energentov proizvajalci močno oklestili kapitalske naložbe, k čemur so veliko prispevali pritiski s strani borcev za podnebno pravičnost in ESG-investitorji. Kapitalske investicije v nove rudnike in nahajališča nafte 30 največjih rudarskih in naftnih družb so na primer lani dosegle najnižjo vrednost v 15 letih, kljub temu da v svetu danes porabimo za približno 40 odstotkov več glavnih naravnih virov.

V strukturnem bikovskem surovinskem trgu največ tvegajo vlagatelji, ki niso pripravljeni tvegati, ali po začetnem navdušenju prekmalu izstopajo iz svojih naložb. Zaradi nizke korelacije med surovinami in drugimi naložbenimi razredi lahko z vključitvijo surovin in surovinskih delnic na dolgi rok izgradimo bistveno bolj učinkovite portfelje in izboljšamo tveganju prilagojene donose svojega premoženja.

Članek je bil objavljen v prilogi Dela Posel & denar, 12. decembra 2022.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube