080 22 42

080 22 42 info@infond.si

info@infond.si

AWK ima konkurenčne prednosti, a ne izrazitih. Regulacija podjetij, ki se v ZDA ukvarjajo s preskrbo, določa, da lastniki kapitala in posojilodajalci dosežejo donos na kapital, ob tem pa pazi, da podjetja ne izkoriščajo svojega monopolnega položaja v škodo kupcev. Zgodovinski donos na investirani kapital AWK je bil pod negativnim vplivom prepovedi zviševanja cen storitev na reguliranem delu poslovanja in slabega odnosa z regulatorjem, povezanega s hitrim nakupom in prodajo v poslu z RWE. V prihodnje lahko pričakujemo, da bo dogovor z regulatorjem zagotovil donos, ki bo trajno nad stroški kapitala AWK. Ker poslujejo v 16 zveznih državah, slabše poslovanje v posamezni izmed njih ne bi smelo preveč vplivati na celoten rezultat.

Večina investicij AWK je usmerjena na njen regulirani segment. Ni pričakovati večjih sprememb regulative pri zagotavljanju preskrbe z vodo v ZDA. Od leta 2008 so njihovi odnosi z regulatorjem dobri in se še izboljšujejo. Zato je dokaj realno pričakovati, da bo regulator dovolil AWK postopno zviševanje cen. To je verjeten scenarij, saj sta plinsko in električno področje z vidika investitorjev sedaj v precej boljšem položaju - dosegajo večji donos na investirani kapital kot tisti iz področja preskrbe z vodo.

Od leta 2008, ko so imeli prvo javno ponudbo delnic, je AWK povečeval svoje dobičke po več kot 10 % na leto in s tem občutno presegel večino konkurence. Posledica takšne rasti dobičkov je bila tudi več kot 400-odstotna rast vrednosti delnice. Rast dobičkov je bila posledica izboljšanja regulatornih okvirov in povečanja učinkovitosti, tako poslovne kot na področju vzdrževanja. V prihodnjih letih lahko pričakujemo upočasnitev rasti na malo manj kot 10 %. S tem bodo še vedno nad večino konkurence.

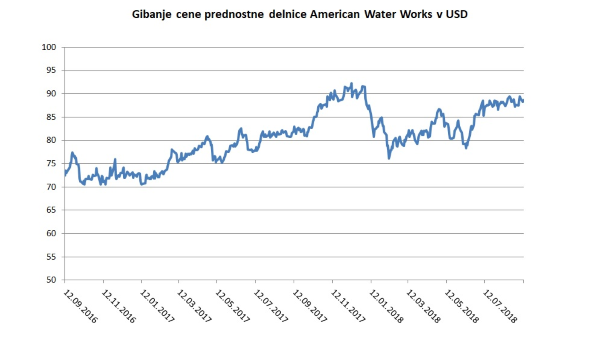

Vir: Bloomberg.

AWK je začel pospešeno poviševati dividendo. V zadnjih treh letih je ta rast znašala 10 %. Srednjeročno lahko pričakujemo nadaljevanje tako visoke dividende, saj trenutno namenijo za njihovo izplačilo le 53 % dobička, ustvarjenega leta 2017. V AWK je zelo verjetno, da bodo lahko še kar nekaj let povečevali dividendo hitreje od rasti dobička.

Konec leta 2017 je uprava znižala napovedi rasti nereguliranih aktivnosti. Prej so pričakovali, da bodo do leta 2021 dosegli 15 % celotnega dobička AWK, zdaj pa menijo, da bodo do leta 2022 v teh dejavnostih dosegli 10 % celotnega dobička. Kljub temu je ta podatek pozitiven, saj je AWK iz tega segmenta leta 2017 dosegel 7 % celotnega dobička.

Članek je bil objavljen v prilogi Dela Posel & denar 17. septembra 2018

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube