080 22 42

080 22 42 info@infond.si

info@infond.si

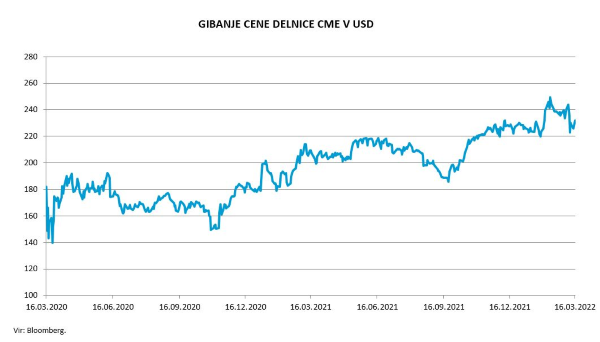

Najpomembnejši izziv za CME v zadnjih treh letih je bil vpliv nizkih kratkoročnih obrestnih mer na zmanjšan obseg trgovanja z izvedenimi produkti, vezanimi na obrestne mere, ki so njihov glavni vir prihodkov. V okolju, kjer se še naprej pričakujejo nizke obrestne mere, ni potrebe po obrestnem zavarovanju, prav tako je precej manj špekulacij, kar vse negativno vpliva na obseg trgovanja v tem segmentu. Negativni vpliv negativnih obrestnih mer v tem obdobju so dobro nadomestili s povečanim interesom prebivalstva po njihovih produktih, vezanih na delniške trge.

Ta trend, ki se je začel leta 2020, še traja, posledično se je občutno povečal obseg trgovanja z omenjenimi produkti. Zelo verjetno lahko pričakujemo, da se bo interes prebivalstva po teh produktih vrnil nazaj na nižje ravni pred letom 2020. Negativen vpliv imajo predvsem fintech ponudniki, ki za svoje storitve ne zaračunavajo klasične provizije. Pozitivno bosta nanje vplivali vrnitev v normalo po covid-19 ter sedanja geopolitična napetost, saj se bo občutno povečalo povpraševanje po njihovih produktih s področja energije in kmetijstva.

Ob tem, ko se obrestne mere dvigajo, je ta glavni izziv oslabel in zelo verjetno je, da bo obseg trgovanja s produkti, vezanimi na obrestne mere, doživel pravi razcvet. Glede na trenutne razmere v poslovnem okolju ter napovedi ameriške centralne banke lahko pričakujemo rast obrestnih mer vse v leto 2023, razen če bodo makroekonomski podatki negativno presenetili.

Sedanje poslovno okolje bo CME omogočalo stabilno rast prihodkov in dobička. CME ima prevladujoč položaj v svetu na številnih terminskih pogodbah in izvedenih finančnih inštrumentih, prav tako je njegovo poslovanje dobro razpršeno. Tako kratkoročno kot dolgoročno lahko pričakujemo, da bodo pridobivali zaradi sekularne rasti potrebe po varovanju pred rastjo cen energije, surovin ter obrestne izpostavljenosti. V preteklosti so se izkazali kot tisti, ki postavljajo trende z novimi produkti, kot so E-mini terminske pogodbe na S&P 500 ter terminske pogodbe na Bitcoin, ali pa so ustrezno prilagodili strukturo obstoječih produktov.

Njihove izrazite konkurenčne prednosti izhajajo iz njihovega vodilnega položaja pri trgovanju z ameriškimi terminskimi pogodbami. Več kot 95 odstotkov vseh terminskih pogodb na obrestne mere v ZDA se opravi preko CME, imajo tudi ekskluzivno licenco za izdajanje terminskih pogodb na delniške indekse S&P 500, Russell 2000 ter indekse na Nasdaqu. Imajo tudi vodilni položaj pri trgovanju s terminskimi pogodbami na WTI (West Texas Intermediate – lahka surova nafta, ki je vodilni svetovni naftni produkt).

Članek je bil objavljen v prilogi Dela Posel & denar 21. marca 2022.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube