080 22 42

080 22 42 info@infond.si

info@infond.si

Svoje vire so povečevali z vrtanjem. V zgodovini so opravili tudi nekaj velikih prevzemov. Zadnji izmed njih (RSP Permian) se bo končal v tretjem četrtletju letos. Prinesel bo precej sinergij, saj imata obe podjetji svoja nahajališča v isti regiji in sta dokaj komplementarni. Obe podjetji skupaj bosta imeli največ strojev za vrtanje vrtin v regiji, in sicer 27. Poslujeta na območjih, kjer so stroški črpanje nafte med najmanjšimi v ZDA. Večina vrtin Concho je donosnih pri ceni okoli 33 USD za sodček WTI.

Pred prevzemom RSP Permian je CXO vse do leta 2020 načrtoval 20-odstotno letno rast proizvodnje. Investicije so nameravali financirati izključno iz prostega denarnega toka. Najverjetneje bo načrt ostal enak tudi po prevzemu. CXO ima precej projektov z nizkimi stroški poslovanja, kjer lahko z dodatnim vrtanjem poveča dokazane rezerve, in to že pri ceni nafte 55 USD za sodček.

CXO ima dober konkurenčen položaj. Osnova so projekti z majhnimi stroški vrtanja, kar daje trajno prednost. Posluje izključno v Permskem bazenu, za katerega je značilno, da je najcenejši vir surove nafte v ZDA. Stroški proizvajalcev nafte v Permskem bazenu so precej pod tistimi, ki jih imajo naftni skrilavci, globokomorski projekti ali drugi nekonvencionalni viri. Na globalni ravni so na začetku stroškovne krivulje. Verjetno ni naključje, da so med najbolj dobičkonosnimi naftnimi podjetji ravno podjetja iz Permskega bazena, merjeno s kazalnikom dobiček pred davki na sodček nafte.

CXO je s prevzemom RSP Permiam dobil obsežne potencialne nove projekte. S tempom vrtanja iz letošnjega leta bi potreboval 60 let, da bi jih popolnoma razvili. Tudi če občutno pospešijo razvoj teh projektov, bodo potrebovali precej let, da bodo izkoristili njihov potencial. Zato v prihodnje ni mogoče več pričakovati obsežnejših prevzemov.

Ni pričakovati, da se bo konkurenčne položaj CXO poslabšal. Zunanji dejavniki (rast stroškov razvoja projektov in rast proizvodnih stroškov) bi vplivali tudi na njihovo konkurenco. Za naftno in plinsko dejavnost velja zakonodaja iz zvezne države. Teksas, kjer je CXO najbolj aktiven, je do sedaj imel »prijazno« zakonodajo do omenjene industrije.

Zadnji četrtletni rezultati poslovanja so presegli tako pričakovanja kot napovedi uprave – proizvodnja je bila 39 % višja kot leto poprej in 6 % višja kot v preteklem četrtletju. Vzrok so večji izkoristki naftnih vrelcev v celotnem portfelju. Prav tako so presegli pričakovane prodajne cene.

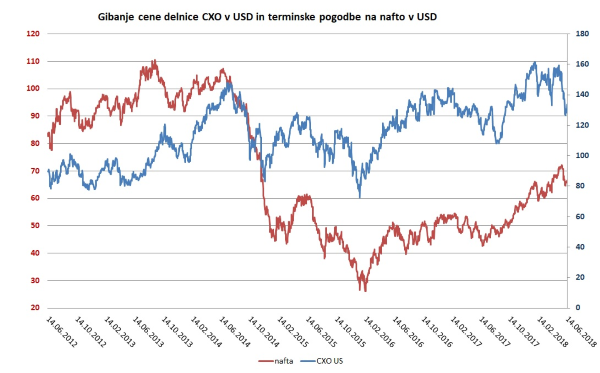

Vir: Bloomberg.

V zadnjem obdobju je precej podjetij, ki se ukvarjajo s proizvodnjo nafte in plina, začelo delničarjem vračati denar prek dividend in odkupa lastnih delnic. Podobno lahko pričakujemo tudi pri CXO.

Članek je bil objavljen v prilogi Dela Posel & denar 18. junija 2018

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube