080 22 42

080 22 42 info@infond.si

info@infond.si

| SAVA INFOND")

Kot kaže, njeni izraziti konkurenčni prednostim ju sta stroškovna učinkovitost ter visoki stroški za stranko ob zamenjavi banke, izhajata iz razmerij med obsegom poslovanja, prisotnosti na različnih segmentih bančništva ter dobrega upravljanja tveganj. Pot se zdi enostavna, a le malo drugih finančnih institucij je bilo uspešnih pri realizaciji podobne strategije. Tudi najbolje upravljanim bankam občasno spodrsne na spolzkem finančnem parketu, a kot kaže, je ravno JPM uspelo sestaviti vse dele z občutno manj napakami kot konkurenci.

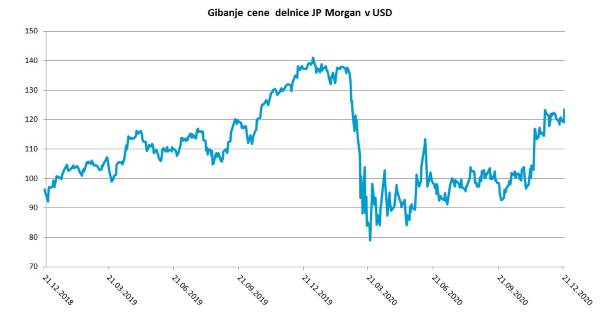

Vir: Bloomberg.

Stroškovna učinkovitost JPM izhaja iz treh glavnih dejavnikov: poceni depozitne baze, odlične učinkovitosti poslovanja ter konservativnega sklepanja poslov. Zadnji dejavnik so stroški regulative. Zaradi velikosti banke so njeni stroški pridobitve novih strank relativno nižji kot pri konkurenci.

JPM precej pridobiva na ameriškem trgu, saj skoraj nihče ne ponuja tako komplementarnih finančnih storitev, in to v takšnem obsegu in kakovosti. Postala je največja banka tako po sredstvih kot depozitih, je največja izdajateljica kreditnih kartic ter druga največja glede na obseg transakcij. Njena investicijska banka je vodilna na svetu po obsegu pobranih provizij. Med vodilnimi na svetu je tudi njena dejavnost posredovanja in poravnav na segmentu naložb s fiksnim donosom, valut ter surovin. Ob tem še širi že tako obsežno in celovito dejavnost in mrežo komercialnega bančništva ter odpira nove poslovalnice na segmentu prebivalstva na rastočih trgih.

Obseg poslovanja ter različni viri prihodkov banki omogočajo, da lahko poviša stroške, ki bi nastali za stranke, če bi zamenjale banko. Tako ustvari več prihodkov na enoto tveganja kot manjša konkurenca, še pomembneje pa je, da provizije predstavljajo večji delež v prihodkih kot pri konkurenci. Velikost ji tudi omogoča visoke ter prilagodljive izdatke na področju informacijske tehnologije, s čimer se bodo njene konkurenčne prednosti v prihodnje še hitreje povečevale.

Objavljeno v prilogi Dela Posel & denar 4. januarja 2021

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube