080 22 42

080 22 42 info@infond.si

info@infond.si

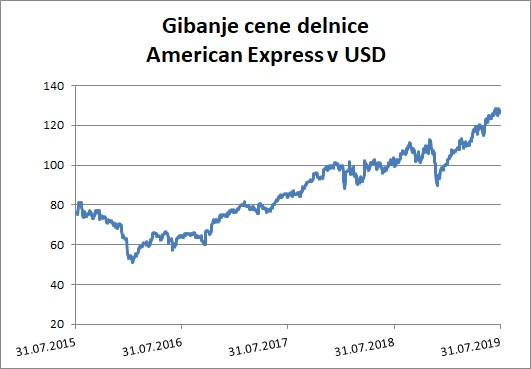

American Express je finančna institucija, ki je prisotna v okoli 130 državah po svetu.

Potrošnikom in podjetjem ponuja plačilne in kreditne kartice. Poslujejo v visoko donosnem okolju plačilnih mrež. Od leta 2018 poslujejo na treh segmentih: globalnih potrošniških storitvah, globalnih komercialnih storitvah ter globalnih trgovskih sistemih, vključno z omrežnimi storitvami. Podjetjem ponujajo tudi orodja za upravljanje stroškov, svetovalne storitve ter podjetniška posojila.

Največji izziv v prihodnjem desetletju bo ustrezna prilagoditev spreminjajočemu se tehnološkem okolju znotraj segmenta plačil. Tukaj bo odločilno, kako se bodo približali mlajšim generacijam, ki pri izbiri kreditne kartice ne posvečajo veliko pomena blagovnim znamkam - zanje so kljune ugodnosti ter sprejetost kartic med trgovci. Doslej je lahko AmEx dobro monetiziral svojo blagovno znamko pri trgovcih in jim zaračunaval najvišje cene, ker so njihovi imetniki kartic porabili največ. Obstaja upravičen dvom, da bodo ta položaj ohranili. Kot kaže, se podjetje tega zaveda in se vedno bolj posveča potrošnikom zunaj njihovega osnovnega segmenta poslovnežem, ki veliko potrošijo in predstavljajo nizko tveganje.

AmEx se je v zadnjih letih vse bolj osredotočal na potrošnike, ki so imeli večino obdobja pozitivno stanje na svojem računu, kar pa ni tipično za imetnike njihovih kartic (običajno enkrat na mesec poravnajo svoje obveznosti). Le 20 odstotkov njihovih prihodkov izhaja iz obresti. Hkrati jim je uspelo poviševati kredite po dvomestni stopnji, nekaj nad deset odstotkov na leto. Čeprav ni zaznati, da bi bil AmEx bolj ohlapen pri sklepanju kreditnih zavarovanj, nas vseeno lahko skrbi, kako obvladujejo tako visoko rast v očitno zadnji fazi gospodarskega cikla (svetovno gospodarstvo raste vse od leta 2009).

Še pomembneje je, da bodo trgovci poskušali znižati stroške zaradi (pre)visokih menjalnih provizij pri menjavi valut, ki jih zaračunavajo ponudniki kartic. To bodo naredili z spodbujanjem kupcev k uporabi alternativnih plačilnih poti, kot so pametni telefoni. Zelo verjetno bodo partnerstva med trgovci na drobno in finančnimi institucijami pripomogla k ustvarjanju dodatnih marž znotraj plačilnih mrež in bodo postopoma pritiskale na konkurenčne prednosti ponudnikov plačilnih storitev in kartic.

Največja konkurenčna prednost AmExa je njihov poslovni odnos s podjetji, katerim upravlja stroške potovanj. Običajno bi podjetjem ob menjavi ponudnika nastali visoki stroški zamenjave. Podjetniške stranke bodo vedno pogosteje potrebovale tehnološke rešitve za obvladovanje svojih stroškov. Ta poslovni odnos bi AmEx lahko poglobil predvsem z razvojem dodatnih programskih izdelkov. Hkrati bi s tem še povišali stroške zamenjave za podjetja ter ustvarili dodatne prihodke.

Njihove izrazite konkurenčne prednosti v segmentu potrošnikov se bodo verjetno poslabšale ravno zaradi drugačnih značilnosti mlajših potrošnikov, v segmentu podjetij pa bodo verjetno ostale nespremenjene.

Pravna podlaga

Spletno mesto www.infond.si uporablja piškotke, ki v skladu z 225. člen ZEKom-2 (Zakon o elektronskih komunikacijah; Uradni list št. 130/2022) ne zahtevajo pridobivanja vnaprejšnjega soglasja (privolitve) od uporabnika; in sicer:

- piškotki, ki so potrebni izključno zaradi prenosa sporočila po elektronskem komunikacijskem omrežju in

- piškotki, ki so nujno potrebni za zagotovitev storitve družbe, ki jo naročnik ali uporabnik izrecno zahtevata.

Vrste piškotkov

Piškotki, ki jih uporabljamo na tej strani sledijo smernicam:

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube