080 22 42

080 22 42 info@infond.si

info@infond.si

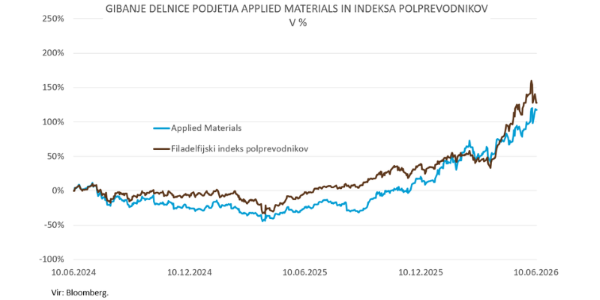

Zanje so značilne izrazite konkurenčne prednosti, ki izhajajo iz neopredmetenega premoženja in visokih stroškov zamenjave dobavitelja za stranke. Vrhunsko obvladovanje opreme za izdelavo polprevodniških rezin temelji na izjemnem inženirskem in oblikovalskem znanju. Poleg tega stranke veže nanje njihov servisni posel, ki je globoko vpet v proizvodnjo strank, in skupno dolgoročno načrtovanje tehnoloških korakov. Visoko vstopno oviro predstavlja obseg investicij, potrebnih za ohranjanje koraka z najnaprednejšim razvojem čipov, še posebej na tolikšnem številu področij, kot jih obvladuje Applied Materials (v nadaljevanju AMAT). Ta ovira je visoka celo za največje in finančno najmočnejše proizvajalce opreme.

AMAT ostaja edini globalni proizvajalec opreme za polprevodnike, ki z več kot 10-odstotnim tržnim deležem obvladuje vse tri ključne segmente: nanašanje plasti (kjer ima z več kot 40-odstotnim deležem vodilni položaj), jedkanje in kontrolo procesov. Edina izjema v celotni verigi je litografija, kjer dominira nizozemski ASML. Tehnološko širino in stalno širjenje patentne baze podjetje vzdržuje z rekordnim proračunom za raziskave in razvoj, ki presega tri milijarde dolarjev na leto. Rezultat so stabilne prilagojene kosmate marže med 45 in 49 odstotki, kar je na ravni konkurentov. V prihodnje naj bi se zaradi ugodnejšega produktnega miksa od konkurence še povečale na zgodovinsko najvišje nivoje. Trenutno prevladuje prodaja sistemov za vzpostavitev umetne inteligence, ki imajo najvišjo maržo v portfelju. Do leta 2028 trg pričakuje tudi občutno rast marže iz poslovanja, predvsem zaradi ekonomije obsega in višjega deleža prodaje segmentu umetne inteligence.

Trg pričakuje, da bodo stopnje rasti AMAT v tem ciklu občutno višje kot v preteklosti, ko so v povprečju dosegale enomestne ravni. Dolgoročno bodo na rast pozitivno vplivali razvoj vse bolj kompleksnih čipov, razmah umetne inteligence, napredno pakiranje čipov in tranzistorji z vseh strani obdanimi vrati (GAA). Do leta 2030 trg pričakuje 17-odstotno povprečno letno rast prihodkov. Še višja povprečna letna rast naj bi bila realizirana do leta 2028. Poganjale jo bodo obsežne širitve kapacitet pri proizvajalcih logičnih in pomnilniških čipov, namenjene zadovoljevanju izjemnega povpraševanja po umetni inteligenci. Kasneje naj bi se rast ponovno umirila na manj kot 10 odstotkov. Ta scenarij sovpada z zgodovinskim gibanjem trga polprevodniške opreme. Umetna inteligenca bo še naprej predstavljala pozitiven potencial pri rasti.

Prodaja sistemov in opreme je izrazito ciklična, servisni del poslovanja pa je precej stabilen in uspešno blaži nihajnost celotnih prihodkov skupine. Ti prihodki bodo v povprečju rasli nekoliko počasneje kot celotna prodaja. AMAT se sooča z izrazito cikličnostjo polprevodniškega trga, ki lahko oklesti prihodke in marže, ter z geopolitičnimi trenji med ZDA in Kitajsko, ki ogrožajo izvoz na kitajski trg. Dodatno tveganje je pritisk bolj specializiranih konkurentov, kot sta Lam Research in KLA, ki ga lahko v posameznih nišah tudi premagata.

Objavljeno v dnevniku Delo, 15. junij 2026.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube