080 22 42

080 22 42 info@infond.si

info@infond.si

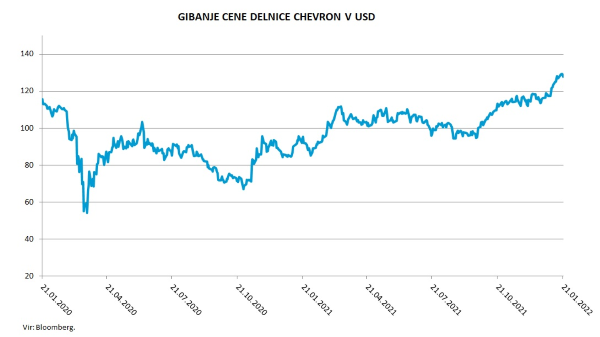

Med letoma 2010 in 2014 je njihov povprečen donos na investirani kapital znašal približno 16 odstotkov. Razlog je v zgodovinsko visokih cenah nafte. Med letoma 2015 in 2019 je znašal le 3,5 odstotka, kar je bila posledica visokih investicij v preteklosti ter občutno nižjih povprečnih cen nafte in plina v opazovanem obdobju. V tem času so izrazito znižali stroške, a ne dovolj, da bi nadomestili upad cen nafte z zgodovinsko visokih ravni nad 100 USD za sod na okoli 60 USD za sod.

Boljše leto 2021

V letu 2021 se je slika že popravila in prilagojeni donos na investirani kapital se je povečal na 8,5 odstotka in je najvišji med primerljivimi podjetji (Exxon Mobile 5,3 odstotka, Total Energies 6,9, BP 8,2 odstotka). Zaradi svojih konkurenčnih prednosti bo Chevron v prihodnjih desetih letih zelo verjetno dosegel presežni donos na investirani kapital vsaj v višini desetih odstotkov, kar pa je vseeno občutno pod zgodovinskimi ravnmi. Če cena nafte ostane nad 70 USD za sodček, bo Chevron lahko dosegel okoli 11-odstotni donos na investirani kapital (sami pričakujejo donos na investirani kapital deset odstotkov pri ceni nafte 60 USD za sod).Kljub temu da je Chevron integrirano energetsko podjetje, njegove konkurenčne prednosti izhajajo predvsem iz kakovostnega portfelja v segmentu proizvodnje in odkrivanju novih nahajališč. Za njihov segment proizvodnje so značilni nizki stroški, kar je pogojeno s kakovostjo nahajališč nafte in plina. Delež nafte predstavlja le 30 odstotkov, preostalo je plin, s katerim so v preteklosti ustvarjali donose več kot 20 odstotkov. Po letu 2015 so se ti donosi občutno znižali zaradi padca cen nafte in plina ter delno zaradi previsokih investicij na vrhu zadnjega cikla.

Prihajajo projekti z višjim donosom

V prihodnje lahko pričakujemo večje donose v vseh segmentih zaradi višjih cen nafte ter zagona projektov, ki imajo višjo donosnost. Za nove projekte so značilni izredno nizki stroški proizvodnje, kar pomeni, da lahko visoke donose dosegajo že pri nižjih cenah nafte. To jim bo omogočilo obsežno zmanjševanje stroškov z novim načrtovanjem in padcem cen storitev.Chevronov segment trženja, rafiniranja surove nafte in plina je relativno majhen glede na primerljiva podjetja – ima le 1,8 milijona sodčkov dnevne kapacitete in dokaj malo število maloprodajnih mest. Ta segment v industriji običajno nima konkurenčnih prednosti, razen pri podjetjih s stroškovno prednostjo. Chevron ima nekaj rafinerij ob obali Mehiškega zaliva in sredi celine, ki imajo stroškovne prednosti, večina pa te prednosti nima, saj se nahajajo v Kaliforniji. V preteklosti je Chevron izboljšal učinkovitost poslovanja rafinerij in prodal manj učinkovite ter tako izboljšal donos.

S tem, ko so odprodali manj donosna sredstva, so se znižali stroški poslovanja, ob tem se je izboljšal njihov konkurenčni položaj. Njihovi poslovni rezultati bodo še naprej pod vplivom cen nafte in plina. Chevron precej vlaga v podjeme z nizkimi emisijami ogljika (obnovljivi viri energije) in se prilagaja energetskemu prehodu na »zeleno energijo«.

Članek je bil objavljen v prilogi Dela Posel & denar 24. januarja 2022.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube