080 22 42

080 22 42 info@infond.si

info@infond.si

Približno tri četrtine svoje marže zaslužijo s članarinami, razliko pa z nizkimi maržami na živilskih produktih in s prodajo goriva. Njihov pribitek k nabavni ceni znaša malo več kot 10 % - Wallmartov je nad 20 %. Za Costca je značilno, da imajo velik količinski promet in visok obrat zalog (tretjino višji od Walmarta) – prodajajo samo okoli 3.700 izdelkov, konkurenca pa več kot 60.000.

Ob tako nizkih prodajnih cenah hrane in goriva bi večina konkurentov poslovala z izgubo, medtem pa Costcu to dejstvo omogoča ohranjanje tržnega deleža in zadrži konkurenčne pritiske drugih diskontnih in spletnih trgovcev, kot je Amazon. Costco kupljene izdelke hrani kar na svojih prodajnih površinah, s čimer so skrajšali čas in zmanjšali stroške dobave. Skupni učinek distribucije, rokovanja s trgovskim blagom znotraj njihovih prodajnih prostorov in visokega obrata zalog jim prinaša preko 1.200 USD prodaje za kvadratni čevelj, medtem ko konkurenca dosega prodajo največ do 600 USD za kvadratni čevelj. Učinkovitost njihovega poslovnega modela še povečata samopostrežni način prodaje in zmanjšana potreba po skladiščenju.

Imajo 94 milijonov zvestih strank. 90 % strank letno obnovi svoje članstvo, kljub 10-odstotnemu povečanju članarin v ZDA in Kanadi. Tudi v preteklosti se ob zvišanju članarin stopnja obnove članstva ni znižala. Costco ima zelo velike konkurenčne prednosti, ki izhajajo iz blagovne znamke in nizkih stroškov. V kombinaciji z njihovo izredno visoko produktivnostjo je to imelo za posledico tudi visok donos na investiran kapital, ki se je v preteklih petih letih povišal za 40 %. Costco je v poslovnem letu 2017 dosegel 17-odstotni donos na investiran kapital, Walmart le 11,6-odstotnega. Rast prihodkov iz prodaje je dosegla 8,7 %, Walmartova manj kot odstotek. Organska rast prodaje je v letu 2017 znašala okoli 6 % in je tista ključna kategorija, po kateri Costco zelo odstopa od konkurence – Walmart je dosegel le 0,5-odstotno organsko rast prodaje.

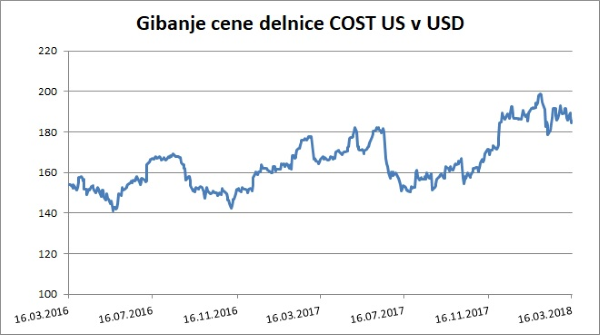

Vir: Bloomberg.

Tudi v prihodnje bo konkurenčen položaj Costco ostal stabilen in to kljub hitrim strukturnim spremembam v segmentu trgovcev na drobno. Vsak del poslovnega modela podpira drugega –nizki stroški privabljajo vedno več kupcev, zaradi česar raste prodaja, Costcu pa se zvišuje pogajalska moč. Najvišje tveganje bi bilo preveliko širjenje lastnih trgovin ter občutno znižanje članov na trgovino. To bi lahko sovpadalo s strukturnimi spremembami nakupovalnih navad – še hitrejšim prehodom kupcev na splet ter stran od fizičnih trgovin, kjer bi osebno prevzeli nakupljene stvari.

Članek je bil objavljen v prilogi Dela Posel & denar 19. marca 2018.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube