080 22 42

080 22 42 info@infond.si

info@infond.si

Leta 2014 je ING končala s prestrukturiranjem in prodala naložbe iz neosnovne dejavnosti ter tako poplačala svoje obveznosti nizozemski državi, ki so nastale v zadnji finančni krizi. Prehod iz univerzalnega modela bančništva v bančništvo, usmerjeno k prebivalstvu in podjetjem, jim omogoča usmerjenost k storitvam, ki so jih že v preteklosti uspešno izvajali.

Še posebej uspešni in hitri so bili pri razvoju mobilnega bančništva s svojo storitvijo Direct, ki ima prednosti v izredno nizkih stroških poslovanja, saj za svoje poslovanje ne potrebuje fizičnih poslovalnic in posluje skoraj brez zaposlenih. Ta storitev se je dobro uveljavila pri generaciji milenijcev. ING bo precej pridobival z rastjo kupne moči in višjih potreb po sredstvih mlajše generacije, ki jim je uporaba storitve Direct pisana na kožo. Od tu izhaja njihova priložnost, saj bodo najverjetneje imeli zelo nizke stroške pridobivanja depozitov. Pri tem se jim bo tudi odpirala možnost za navzkrižno prodajo (cross-sell) novih posojilnih produktov, kot so hipotekarni krediti, kreditne kartice ter upravljanje premoženja, saj bo banka še bolj poglobila svoje odnose s sedaj mlado generacijo.

Pri velikih bankah je zelo pomembno, da kot vir financiranja uporabljajo depozite ter da je njihova cena čim nižja. ING je bila pri tem zelo uspešna, saj skoraj vsa svoja posojila pokrivajo z depoziti. Da bi ohranili svoj tržni delež na trgu depozitov, plačajo za svoje depozite več kot konkurenca. ING ima tu še nekaj možnosti, saj lahko glede na sedanjo monetarno politiko ECB ponudi še nižje obrestne mere za depozite. Nadaljnji pritisk na kratkoročne obrestne mere bi pozitivno vplival na njihovo pridobivanje depozitov, saj bi njihove obrestne mere postale še bolj zanimive za depozitarje. V primeru zvišanja obrestnih mer lahko z zelo visoko verjetnostjo pričakujemo upočasnitev rasti depozitov. ING so dokaj dobro umeščeni glede na okolje nizkih obrestnih mer v Evropi. Stroški delovne sile bodo v letu 2018 ostali nespremenjeni, saj bodo ustrezno znižali število zaposlenih ter preoblikovali svoj informacijski oddelek.

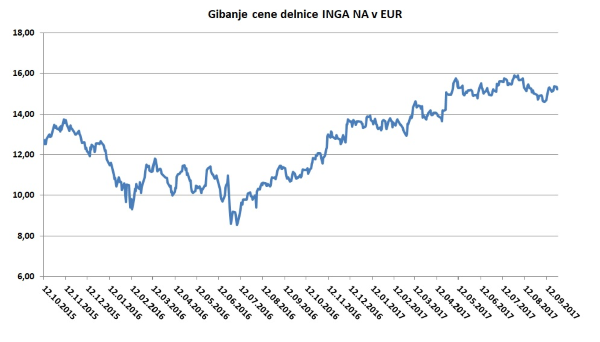

Vir: Bloomberg.

Njihova prisotnost na nemškem trgu jim omogoča dostop do trga, kjer so depoziti trenutno najcenejši, hkrati pa jim tam uspeva dosegati nadpovprečno rast depozitov. Banka si tako znižuje stroške posojil in je manj odvisna od zbiranja depozitov na nizozemskem trgu. Njihova glavna konkurenčna prednost je stroškovna učinkovitost. Stroški zamenjave obstajajo za njihove nizozemske stranke, za nemške pa verjetno niso visoki, saj še niso dovolj poglobili svojega medsebojnega odnosa.

Članek je bil objavljen v prilogi Dela Posel & denar 16. oktobra 2017

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube