080 22 42

080 22 42 info@infond.si

info@infond.si

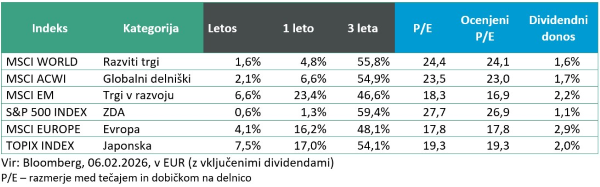

Razviti trgi: Ali UI požira IT?

Damjan Kovačič

višji specialist za upravljanje

Na razvitih delniških trgih se v zadnjih tednih odvija močna rotacija iz tehnološkega sektorja v lani najbolj nepriljubljene in nedonosne segmente delniškega trga, kot so osnovne potrošne dobrine, farmacija, regionalne banke, telekomi, klasična kemija ter naftne in jeklarske družbe.

Gre za cenovna gibanja, ki so značilna za zrelo fazo bikovskega trga, kjer so enakomerno uteženi delniški indeksi tisti, ki v določenem obdobju dosegajo nove najvišje vrednosti. To je tisto, čemur v borznem žargonu pravimo, da vlagatelji »plezajo čez zid skrbi«, ob hkratni dobrodošli ohladitvi špekulativnih ekscesov.

Delnice ponudnikov programske opreme in storitev so že nekaj mesecev pod hudim pritiskom zaradi vse bolj zmogljivih modelov in funkcionalnih modulov umetne inteligence (npr. Anthropicov UI-paket Claude Works), v zadnjih tednih pa je prišlo do pravega masakra na tem pomembnem segmentu IT, ki obsega okoli 20 % tehnološkega sektorja in ga sestavljajo podjetja, kot so Microsoft, Palantir, Salesforce, Adobe, ServiceNow, pa tudi podjetja s področja kibernetske varnosti. Delnice softverskih podjetij so od konca oktobra v evrih v izgubile kar 30 % vrednosti, od tega samo v letošnjem letu več kot 20 %.

V zadnjem poslovnem ciklu so bila to najbolj kvalitetna, najbolj dobičkonosna in najbolj nenadomestljiva podjetja, ki so dosegala najvišje marže iz poslovanja ter najvišje stopnje rasti prihodkov. Po letu 2010 so v evrih dosegla več kot 17-odstotne povprečne letne donose. Njihova edina resna šibka točka do pojava UI so bila permanentno (pre)visoka vrednotenja, pri čemer so vrednosti podjetij (EV) na vrhuncu pokoronske manije leta 2021 znašale 20-kratnik pričakovanih prihodkov, pri peterici najdražjih pa vrtoglavih 80-kratnik prihodkov.

Danes so se vrednotenja softverskih SaaS (»Software-as-a-Service«) podjetij zrušila na samo še 3,6-kratnik prihodkov, pri peterici najdražjih pa so se sesedla na 16,4-kratnik prihodkov. To pomeni, da so današnja vrednotenja več kot za polovico nižja kot pred pandemijo, ko je povprečni večkratnik znašal 7,8-kratnik pričakovanih prihodkov (vir: Jamin Ball, Clouded Judgement).

Po aktualni razprodaji se bodo razmerja v sektorju programske opreme bistveno premešala, ključna naloga analitikov pa bo razlikovanje med sistemsko pomembnimi ponudniki in predragimi aplikacijami, ki so izpostavljene tveganju nadomestitve z umetno inteligenco.

Največje tveganje pri umetni inteligenci ni množična brezposelnost ali kakšen katastrofičen scenarij. Kot pravi Arthur Mensch, je največje tveganje, da »ljudje postanejo leni in prenehajo kritično razmišljati.«

Kitajska: Analitiki napovedujejo rast BDP +4,8 %

Uroš Selič

specialist za upravljanje

Svetovni delniški trgi so v novo leto zakorakali z izjemnim zagonom. V povprečju so januarja zabeležili 3-odstotno rast, ki so ji botrovali predvsem spodbudni gospodarski kazalniki in umirjanje inflacijskih pritiskov. Ta optimizem glede prihodnje rasti se je odrazil v močni prevladi cikličnih delnic nad defenzivnimi, kar je bilo še posebej izrazito na trgih v razvoju. Slednji imajo za seboj zgodovinsko uspešen mesec z 8-odstotnim skokom, merjeno v evrih, s čimer so razvite trge presegli za kar 6 %. Tolikšne razlike v donosnosti nismo zabeležili že vse od leta 2001.

V tem spodbudnem okolju so kitajske delnice v povprečju pridobile 3,5 %, kar odraža ponovno zanimanje vlagateljev za podcenjena kitajska tehnološka podjetja. Kljub borznemu zagonu pa najnovejši makroekonomski podatki Pekinga ostajajo mešani. Uradni proizvodni indeks PMI je januarja nepričakovano zdrsnil na 49,3 točke, kar nakazuje na krčenje industrijske aktivnosti. Tudi storitveni sektor se sooča z izzivi, saj je neproizvodni PMI padel na 49,4 točke, kar odraža previdnost kitajskih potrošnikov. Po drugi strani pa podatki o cenah pri proizvajalcih kažejo, da se deflacijski pritiski postopno umirjajo, kar bi lahko dolgoročno stabiliziralo marže podjetij.

Analitiki banke Goldman Sachs kljub trenutni nihajnosti napovedujejo, da bo kitajski BDP v letu 2026 zrasel za 4,8 %, kar vliva optimizem za prihodnje mesece. Kitajska vlada se v novem letu močno osredotoča na fiskalne spodbude in subvencije, da bi končno prebudila domačo porabo. Ob pričakovanem znižanju obrestnih mer ostaja kitajski trg ena izmed najbolj dinamičnih naložbenih priložnosti, čeprav vlagatelji pozorno spremljajo usodo nepremičninskega sektorja. Takšna gibanja potrjujejo, da Kitajska kljub strukturnim izzivom ostaja ključen motor rasti znotraj segmenta razvijajočih se trgov.

Slovenija: Postopno umirjanje cenovnih pritiskov

Uroš SeličV začetku leta se je letna stopnja inflacije v Sloveniji stabilizirala pri 2,4 %, kar nakazuje postopno umirjanje cenovnih pritiskov po lanskih nihanjih. Glavni krivec za vztrajanje inflacije ostajajo cene storitev – predvsem v gostinstvu in turizmu – ki so v tem obdobju ponovno nekoliko zrasle. Nasprotno pa so k znižanju prispevale nižje cene energentov na svetovnih trgih, kar je ublažilo stroške ogrevanja in prevoza za gospodinjstva. Kljub umirjanju je inflacija v Sloveniji znatno presegla povprečje evrskega območja, kjer se je inflacija po hitri oceni Eurostata spustila na 1,7 %, kar je opazen padec v primerjavi z decembrskimi 2,0 %. Statistični urad ob tem ugotavlja, da se kupna moč prebivalstva ob zmerni rasti plač sicer počasi krepi, vendar cene hrane še vedno ostajajo nad povprečjem preteklih let.

Cinkarna Celje je v letu 2025 zabeležila rahel upad prihodkov, ki so se znižali za 0,7 % na 198,8 milijona EUR, predvsem zaradi slabše konkurenčnosti na trgih izven EU. Čeprav so se prodajne cene titanovega dioksida zvišale, so nižje prodane količine in vse močnejši pritiski kitajskih proizvajalcev povzročili t. i. "stisk marž". Dobiček iz poslovanja pred amortizacijo (EBITDA) se je znižal za 9,5 % na 35,8 milijona EUR, čisti dobiček pa je upadel za 15,4 % in znašal 19,5 milijona EUR. Kljub uvedbi protidampinških ukrepov v EU ti niso prinesli pričakovane zaščite, saj so kitajski tekmeci absorbirali velik del tarif in ohranili agresivne cene. Podjetje se na razmere odziva s preusmerjanjem prodaje na severnoameriški trg, vendar ostajajo napovedi za leto 2026 previdne, saj se pričakuje nadaljnje krčenje marž in ohlajanje povpraševanja.

Dolžniški trgi: Evrske obveznice leto začele nadpovprečno

Mitja Vranetič

specialist za upravljanje

Po večji rasti zahtevanih donosov državnih obveznic v decembru se je ta rast v mesecu januarju letos ustavila, kar je pozitivno vplivalo na cene obveznic. Večina državnih obveznic je januar 2026 končala s pozitivnim donosom, saj so zahtevani donosi mesec končali podobno, kot so ga začeli (10-letne nemške državne obveznice v januarju 2026 iz 2,86 % na 2,84 % zahtevanega donosa).

Na to, da zahtevani donosi niso več rasli, je pomembno vplivala objava inflacije v Evropi. V začetku meseca je Eurostat objavil hitro oceno letne inflacije za december 2025, ki je znašala 2,0 %. Umirjanje inflacije je potrdila tudi objava podatkov za januar 2026 v začetku februarja, saj je letna stopnja znašala le še 1,7 %.

Podatki o nižji inflaciji v evroobmočju so vlagateljem dali dodaten signal, da se inflacijski pritiski umirjajo hitreje od pričakovanj. To krepi prepričanje, da Evropska centralna banka v letu 2026 ne bo dodatno zaostrovala denarne politike in da se bo lahko začela postopno usmerjati k razmišljanju o dodatnem zniževanju obrestnih mer. Posledično so se vlagatelji januarja nadpovprečno usmerjali v državne obveznice evroobmočja z višjo kreditno kakovostjo, kar je zvišalo njihove cene in znižalo zahtevane donosnosti. Učinek je bil najbolj izrazit pri obveznicah s srednjimi ročnostmi, ki so najbolj občutljive na spremembe pričakovanj glede prihodnje politike ECB.

Tudi v ZDA se inflacija postopno umirja (letna stopnja za december 2025 je znašala 2,7 %), vendar ostaja bolj vztrajna, zlasti v storitvenem sektorju in na trgu dela. Objave o inflaciji in zaposlovanju kažejo na to, da bo Fed do konca leta 2026 obrestne mere zniževal le še dvakrat, skupaj za 0,5 %. To je povečalo zahtevane donosnosti 10-letnih državnih ameriških obveznic (iz 4,15 % na 4,24 % v mesecu januarju) in tako omejilo rast njihovih cen.

Če se ozremo nazaj na Evropo, je za nami nadpovprečno pozitiven mesec za obveznice. Januarja letos so evrske obveznice v povprečju pridobile kar +0,73 % – največ podjetniške obveznice in obveznice finančnih institucij, v povprečju +0,76 %, nekoliko manj pa državne obveznice, +0,69 %. Najmanj so pridobile obveznice izven naložbenega razreda (t.i. »High Yield«), ki so zaradi blažje korekcije v zadnjih dneh januarja na mesečnem nivoju pridobile le 0,44 %.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube