080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi: Ali se delnice že odpravljajo na poletne počitnice?

Damjan Kovačič

specialist za upravljanje investicijskih skladov

Letošnji mesec maj si bomo na delniških trgih zapomnili po precej umirjenem nadaljevanju pozitivnih trendov. Donosi globalnih delnic v evrih so bili pozitivni že sedmi koledarski mesec zapored, letošnji donosi delnic pa so se s tem povzpeli na skoraj 13 %. V zadnjih dveh trgovalnih tednih bi potrebovali povečevalno steklo za analizo mikroskopskih dnevnih premikov delnic z ekstremno nizkim dnevnim trgovalnim razponom, ki je bil nižji od enega odstotka. Tudi indeks VIX, ki ga uporabljamo kot tržno merilo za volatilnost oz. prihodnja nihanja ameriških delnic, se je spustil na 17,8, kar pomeni, da vlagatelji pričakujejo, da se bodo delnice v naslednjih 30-dneh gibale v ozkem trgovalnem območju +/- 5 %.

Glede na sezonske trende bi to lahko bil uvod v poletno zatišje, ko delnice »na počitnicah« dosegajo primerjalno najnižje donose v letu. Po letu 1990 so med junijem in septembrom ameriške delnice v povprečju pridobile komaj 0,4 %, medtem ko so bili donosi pred junijem in po septembru v povprečju desetkrat višji, okoli 4 %. V letošnjem letu so trgi sicer zelo prijazni do vlagateljev, saj v prvih petih mesecih niso doživeli omembe vrednega negativnega popravka, ki bi presegel 5 %.

Vir: Bloomberg, 9.6.2021, v EUR (vključujoč dividende)

P/E - razmerje med tečajem in dobičkom na delnico

Med udeleženci na trgu je že nekaj mesecev najbolj razširjena mentalna akrobacija napovedovanje prihodnjih inflacijskih gibanj v ZDA, ki bi lahko odločilno vplivala na poteze ameriške centralne banke in donose finančnih naložb. Kar se tiče inflacije, se do nadaljnjega nagibam k Fedovemu scenariju "prehodne" inflacije. Številne težave v dobavnih verigah in pomanjkanje delovne sile so res prispevale k močnim aprilskim dvigom cen pri proizvajalcih (+6,2 %) in podražitvi potrošnih dobrin (CPI +4,2 %), vendar to ni dovolj, da bi se prižgala moja inflacijska sirena v obliki trajno višjih (hiper)inflacijskih pričakovanj. Zakaj ne? Ključ se skriva v tem, da so bile v času pandemije covid-19 vse običajne recesijske zakonitosti postavljene na glavo. Najbolj me je presenetilo, kako močno je v tem času zrasla produktivnost podjetij, ki vsaj doslej še vedno raste hitreje od stroškov dela. Vse skupaj nas zato zelo zanima, kaj se bo dogajalo z inflacijsko dinamiko poleti ali jeseni. Če se po naravni poti nekoliko ublažijo ozka grla na strani ponudbe in stroški dela ne bodo začeli rasti bistveno hitreje od produktivnosti, bi lahko imel Fed prav in se nam v resnici ni treba bati "podivjane" inflacije.

In kaj kaže zgodovinska statistika pričakovanih donosov do konca leta? Kadar so ameriške delnice po drugi svetovni vojni v prvih petih mesecih zrasle za več kot 10 %, so nato v 84-odstotkih primerov zrasle tudi do konca leta in v povprečju dodatno pridobile 8,6 % vrednosti (vir: LPL Research).

Trgi v razvoju: Najbolj pozitivno so izstopale indijske delnice

Uroš Selič

specialist za upravljanje investicijskih skladov

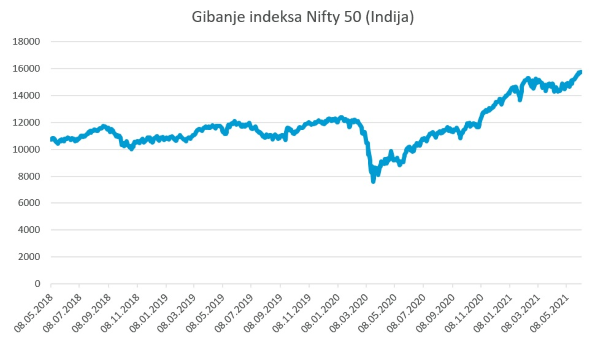

V preteklem mesecu so na trgih v razvoju najbolj pozitivno izstopale indijske delnice. Indeks Nifty 50, ki spremlja 50 največjih indijskih podjetij, je pretekli mesec dosegel vrhunec in je bil za 9 odstotkov višji od najnižje vrednosti konec aprila, ko se je država spopadala z naraščanjem števila okužb s koronavirusom. Močno povpraševanje po indijskih delnicah pomeni, da vlagatelji vidijo le malo možnosti, da bi uničujoči drugi val okužb, v katerem so dnevno poročali o 400.000 novih primerih in več kot 3.000 mrtvih, kaj bistveno vplival na poslovanje največjih indijskih podjetij. Vseeno se je indijsko gospodarstvo med januarjem in marcem v letošnjem letu na medletni ravni povečalo za 1,6 odstotka, kar je znak, da se je gospodarska aktivnost zagnala potem, ko je lani doživela kar 7,3-odstotni padec, največji v zadnjih štiridesetih letih. Mnogi verjamejo, da bo Indija po koncu pandemije postala najhitreje rastoče gospodarstvo na svetu.

Trenutni makroekonomski podatki po vsem svetu kažejo na globalno okrevanje, obenem pa kažejo na nekatere regijske rotacije. Azijska gospodarstva so očitno dosegla mini vrh in se začela umirjati. Kitajski izvoz in uvoz sta maja naraščala počasneje od pričakovanj, kar je sprožilo vprašanja glede svetovnega povpraševanja po njenem blagu v prihodnjih mesecih. Izvoz se je medletno povečal za 27,9 odstotka (pričakovano 32,1 odstotka), medtem ko se je uvoz v enakem obdobju povečal za 51,1 odstotka. Seveda visoki kazalniki sovpadajo z zapiranjem držav in prekinitvijo mednarodnega trgovanja lani v tem času, vseeno pa je prevlada Kitajske v svetovni trgovini v zadnjem letu izredno pripomogla k hitremu okrevanju po pandemiji. Nekateri analitiki svarijo, da je svetovno povpraševanje po blagu, ki je bilo v sektorjih, kot sta elektronika in medicinska oprema, deležno izrednega porasta v času pandemije, morda že doseglo vrh.

Zakonski pari na Kitajskem imajo po novem lahko do tri otroke, je določilo kitajsko vodstvo. Strokovnjaki, javnost in kitajska centralna banka so kitajsko vlado pozvali, naj v celoti odpravi meje o številu novorojenih, potem, ko je popis prebivalstva pokazal le 5,4-odstotno povečanje prebivalstva v zadnjih desetih letih. Prebivalstvo se je med letom 2010 in 2020 povečalo iz 1,34 na 1,41 milijarde, kar je najnižja stopnja rasti, odkar Kitajska zbira podatke o številu prebivalcev. V letu 2020 se je rodilo približno 12 milijonov dojenčkov, kar je šest milijonov manj kot v letu 2016 in najmanj po letu 1960. Leta 2016 je Kitajska ukinila politiko enega otroka, ki je bila uveljavljena, da ustavi populacijsko eksplozijo. Uvedli so pravilo o omejitvi dveh otrok na zakonski par, ki je veljala do sedaj. Zaradi visokih stroškov vzgoje otrok v kitajskih mestih se je veliko parov kljub temu še vedno odločalo za zgolj enega otroka.

Vir: Bloomberg.

Slovenija: Vlagatelji na Ljubljanski borzi so lahko zelo zadovoljni

Uroš Selič

specialist za upravljanje investicijskih skladov

V Sloveniji se je po štirih sušnih četrtletjih bruto domači proizvod v začetku leta 2021 prvič povečal. V prvem četrtletju 2021 je na letni ravni zrasel za 1,6-odstotka. Okrevanje gospodarstva v Sloveniji se je za razliko od večine evropskih držav začelo že v prvem četrtletju, kar je presenetile tudi analitike - na GZS so namreč pričakovali enoodstoten gospodarski padec. Največ so k rasti BDP v prvem četrtletju 2021 prispevale bruto investicije v osnovna sredstva, medtem, ko je bil prispevek izvoza in potrošnje gospodinjstev nekoliko manjši. K boljšim rezultatom od evropskega povprečja je največ prispevalo sproščanje omejitvenih ukrepov in posledično rast precejšnjega dela prej zadrževane zasebne potrošnje. Razmere se postopoma izboljšujejo tudi na trgu dela, kjer se je rast plač ob državnih ukrepih še dodatno okrepila.

Ob koncu maja je poslovne rezultate za prvo četrtletje 2021 objavila Luka Koper. Skupina je v prvem kvartalu dosegla čiste prihodke od prodaje v višini 57,5 milijona evrov, kar je 2,3 milijona več kot v enakem obdobju lani oziroma 4,1-odstotno povečanje. Rast prihodkov je vplivala tako na rast poslovnega izida iz poslovanja kot na rast čistega poslovnega izida, ki je z 8,6 milijona evrov za 15 odstotkov presegel rezultat lanskega obdobja. V družbi so izjemno zadovoljni z rezultati pretovora na kontejnerskem terminalu, saj so v enotah TEU zabeležili kar 12-odstotno rast v primerjavi z lanskim obdobjem in to kljub kaotičnim razmeram na globalni ravni. Panoga se namreč še vedno sooča z nerednimi ladijskimi prevozi kontejnerjev, s pomanjkanjem praznih kontejnerjev in s posledicami marčevskega enotedenskega zaprtja Sueškega prekopa zaradi nasedle ladje. Največji upad še vedno beležijo pri tekočih tovorih, predvsem na področju letalskega goriva, saj je pandemija najbolj prizadela letalski promet, ter pri razsutih tovorih zaradi trenda dekarbonizacije.

Vlagatelji na Ljubljanski borzi so lahko zelo zadovoljni, saj slovenske delnice neprekinjeno rastejo že sedmi mesec zapored in so samo v letošnjem letu v povprečju pridobile zavidljivih 26,5 odstotka, s čimer so prehitele skoraj vse pomembnejše globalne delniške indekse. Kljub izredni rasti pa so slovenske delnice videti še vedno privlačne, saj se indeks SBITOP trenutno trguje pri kazalniku razmerja med ceno in dobičkom na delnico P/E 8,88, kar je za več kot polovico manj od evropskih delnic, ki v povprečju kotirajo pri 22-kratniku.

Dolžniški trgi: Inflacija za vidiku?

Mag. Rene Redžič

vodja področja upravljanja naložb

Zahtevane donosnosti evrskih obveznic so se v maju nekoliko zvišale v praktično vseh naložbenih segmentih (z izjemo manj kakovostnih podjetniških obveznic). Indeks evropskih državnih obveznic iBoxx € Sovereigns je od začetka leta izgubil 3,5 odstotka, indeks podjetniških obveznic iBoxx € Corporates pa v enakem obdobju 0,9 odstotka. Inflacijska pričakovanja v območju z evrom so presegla predkrizne nivoje, a ostajajo omejena navzdol (pri 1,55 odstotka). Stopnja inflacije v območju z evrom se je sicer v maju v primerjavi s preteklim mesecem zvišala za 40 bazičnih točk na dva odstotka, jedrna inflacija pa se je zvišala za 20 bazičnih točk in je s koncem meseca znašala 0,9 odstotka na letni ravni.

Znotraj programa PEPP je ECB do konca maja 2021 odkupila za 1.095 milijard evrov obveznic, kar predstavlja slabih 60 odstotkov od predvidenih odkupov v višini 1.850 milijard evrov. Odgovor ECB na zviševanje zahtevanih donosnosti državnih obveznic je bil nekoliko povečan tempo odkupov obveznic znotraj programa, ki se bo izvajal vsaj do konca marca 2022. Obseg odkupov bo mogoče kalibrirati na novo, če bi bilo to potrebno, da se ohranijo ugodni pogoji financiranja, ki bodo po mnenju ECB prispevali k nevtralizaciji negativnega vpliva pandemije na gibanje inflacije. V juniju bo sledilo novo zasedanje centralnih bankirjev. Glede na trenuten trend zviševanja zahtevanih donosnosti obveznic ni pričakovati večjih sprememb v obsegu odkupov obveznic v Q3 2021.

Glavna zgodba, ki trenutno kroji dogajanje na finančnih trgih, ostaja inflacija. Letna rast cen v ZDA je bila v mesecu aprilu kar 4,2 odstotka in se je v primerjavi s mesecem prej zvišala za 160 bazičnih točk. Jedrna inflacija (izključujoč učinke hrane in energentov) je znašala tri odstotke. Gre za stopnje rasti, ki jih nismo videli že kar nekaj desetletij (jedrna inflacija je bila nazadnje na teh nivojih leta 1996). Ocenjuje se, da je zvišanje stopnje inflacije prehodne narave, pomemben dejavnik pri prihodnjih odločitvah Feda pa bo gotovo trg dela. V ZDA je namreč še zmeraj 7,5 milijona brezposelnih več kot v obdobju pred pandemijo.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube