080 22 42

080 22 42 info@infond.si

info@infond.si

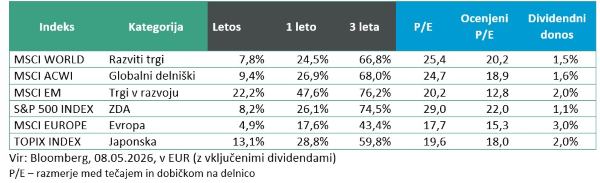

Razviti trgi: Do konca in s polprevodniki naprej

Damjan Kovačič

višji specialist za upravljanje

Na Wall Streetu velja načelo, da se finančni trgi vzpenjajo po stopnicah, padajo pa z dvigalom. V mesecu aprilu pa se je to načelo postavilo na glavo, saj se je predsednik Trump v svojem slogu odločil, da je čas za prekinitev aktivnih vojaških operacij v Perzijskem zalivu. Po nekaj tednih sicer še vedno ni povsem jasno, kaj se dogaja z (ne)premirjem in (ne)odprto Hormuško ožino, vendar vlagateljev na finančnih trgih to očitno ne zanima več. Pomembne so predvsem reakcije ključnih finančnih in energetskih trgov, ki so sprožile eksplozivno rast delniških trgov ter zgodovinski vzpon cen delnic polprevodnikov in infrastrukture umetne inteligence.

Svetovni delniški trgi so od začetka aprila v evrih pridobili 11 %, tehnološke delnice 28 %, delnice izjemno vročih polprevodnikov pa so v sanjskih 30 trgovalnih dneh rasti poskočile za neverjetnih 52 % in so letos zaslužne za polovico donosov delniških trgov. Polprevodniki so letos pridobili že osupljivih 66 % in se trenutno nahajajo vrtoglavih 63 % nad svojim 200-dnevnim drsečim povprečjem, kar je največji odmik po poku tehnološkega balona leta 2000.

V času lanskega Trumpovega »Dneva osvoboditve« so polprevodniki predstavljali komaj 6 % ameriškega delniškega trga, nato pa so se v naslednjih 12 mesecih tečaji polprevodniških delnic več kot potrojili. Danes predstavljajo že več kot 22 % indeksa S&P 500. Izvršni direktor Googlovih oblačnih storitev ocenjuje, da bo v prihodnjem desetletju povpraševanje po računski moči in čipih za UI vztrajno presegalo ponudno, kar potrjuje neverjetna 83-odstotna rast dobičkov teh družb na medletni ravni ter sanjske 44-odstotne profitne marže.

Svetovni borzni trgi očitno prehajajo v evforično fazo, ki jo poganjajo navdušenje nad novimi rekordnimi vrednostmi in še večji apetit vlagateljev po tveganju kot pred ameriško-izraelskim napadom na Iran. Ob vsesplošnem zanosu nad napredkom umetne inteligence in pozitivnih premikih pri mirovnem dogovoru med ZDA in Iranom delniške trge dodatno podpirajo solidni podatki z ameriškega trga dela, ki letos v povprečju ustvarja okoli 90 tisoč novih delovnih mest mesečno (lani denimo le 25 tisoč), ter seveda odlični poslovni rezultati prvega četrtletja. V ZDA je namreč kar 84 % podjetij ob rekordnih, skoraj 15-odstotnih profitnih maržah preseglo pričakovanja finančnih analitikov, korporativni dobički pa so v povprečju višji za kar 25 %. Po ocenah (pre)optimističnih analitikov naj bi rast dobičkov v letu 2026 celo presegla 20 %.

Trgi v razvoju: Največje presenečenje aprila

Uroš Selič

specialist za upravljanje

April je bil mesec izrazitega optimizma, saj so se globalni delniški trgi odločno usmerili v tvegane naložbe kljub precejšnjim geopolitičnim pretresom. Glavno gonilo rasti je bila močna rotacija kapitala nazaj v delnice podjetij, povezanih z umetno inteligenco (UI), kar je sprožilo strm vzpon tehnoloških velikanov in proizvajalcev čipov. Čeprav so napetosti med ZDA in Iranom potisnile ceno nafte Brent nad 110 USD/sod, so vlagatelji večjo pozornost namenili tehnološkemu preboju. Največje presenečenje so bili trgi v razvoju, kjer je indeks MSCI Emerging Markets v enem samem mesecu, merjeno v evrih, zrasel za izjemnih 13 %. Ta rast je bila še posebej izrazita v Tajvanu in Južni Koreji, ki sta ključna člena v svetovni dobavni verigi polprevodnikov.

Kitajski delniški trg v aprilu ni sledil evforiji sosednjih regij in je beležili le skromno, mestoma celo negativno gibanje. Vlagatelje še vedno skrbijo šibka domača potrošnja in dolgotrajne težave v nepremičninskem sektorju, ki zavirajo širše gospodarsko okrevanje. Kitajske tehnološke delnice so ostale pod pritiskom zaradi strožjih ameriških omejitev na izvoz napredne strojne opreme za umetno inteligenco. Kljub posameznim vladnim spodbudam indeks MSCI China ni uspel nadoknaditi preteklih izgub, saj se tuji kapital raje usmerja v donosnejša azijska središča. Geopolitična negotovost dodatno zavira apetit institucionalnih vlagateljev po večji izpostavljenosti celinski Kitajski. Kitajska podjetja se sicer trudijo z razvojem lastnih čipov, vendar so rezultati teh investicij za trge še premalo oprijemljivi. Večina trgovalne dejavnosti v regiji se je tako osredotočila na varno zavetje uveljavljenih dobaviteljev v Tajvanu. Za preobrat na kitajskem trgu bo v prihodnje potrebna močnejša fiskalna podpora in jasni znaki rasti domačega povpraševanja.

Slovenija: Cene energentov večajo inflacijo

Uroš SeličSlovenska medletna inflacija se je aprila zaradi vojne na Bližnjem vzhodu povzpela na 3,1 %, mesečna rast cen pa je dosegla visokih 1,9 %. Glavni krivec za ta skok so bili dražji naftni derivati in energenti v skupini stanovanja, kjer so se cene dvignile za skoraj desetino. K mesečni rasti so močno prispevala tudi draga goriva in maziva ter sezonska podražitev počitniških paketov. Medletna inflacija v območju evra se je v istem obdobju z marčnih 2,6 % okrepila na 3 %. Tudi na evropski ravni so k rasti največ prispevale cene energije, ki so se po oceni Eurostata v enem letu zvišale za skoraj 11 %. Slovenija je s svojo 3,4-odstotno harmonizirano stopnjo inflacije ostala nadpovprečno obremenjena država evrskega območja. Kljub energetskemu šoku pa osnovna evrska inflacija ostaja razmeroma stabilna pri 2,2 %.

Nasproti makroekonomskim pritiskom pa skupina Krka dosega zgodovinske mejnike, saj je v letu 2025 prodajo povečala za 7 % na rekordnih 2,041 mrd EUR. Podjetje je s 403,7 mio EUR čistega dobička potrdilo moč svojega vertikalno integriranega modela, pri čemer je največjo, 10-odstotno rast prodaje, zabeležilo v regiji vzhodna Evropa. Uspešno poslovanje se je odrazilo tudi v srednji in jugovzhodni Evropi, kjer je prodaja dosegla dvoštevilčne deleže v skupni strukturi prihodkov. Za leto 2026 Krka ostaja optimistična, saj načrtuje povečanje prihodkov na 2,13 mrd EUR in stabilen čisti dobiček v višini 405 mio EUR.

Dolžniški trgi: Stabilizacija obrestnih mer in ponovna rast cen velike večine obveznic

Mitja Vranetič

specialist za upravljanje

Aprila 2026 so se obvezniški trgi vsaj delno stabilizirali na novih, višjih nivojih obrestnih mer zaradi vztrajanja visokih inflacijskih pričakovanj in nadaljnje negotovosti glede razvoja konflikta na Bližnjem vzhodu. Čeprav se je cena nafte po marčevskem skoku nekoliko umirila, je nafta Brent še vedno vztrajala na zelo visokih ravneh, okoli 110 USD za sodček. To je vlagateljem jasno sporočalo, da inflacijski pritiski še niso pod nadzorom in da centralne banke obrestnih mer očitno ne bodo zniževale tako hitro, kot je trg pričakoval še v začetku leta.

V ZDA je inflacija marca 2026 presenetila z močnim poskokom na 3,3 %, kar je predvsem posledica rekordne rasti cen energentov in bencina zaradi geopolitičnih napetosti. Medtem ko jedrna inflacija ostaja razmeroma stabilna pri 2,6 %, trgi z veliko mero negotovosti pričakujejo aprilske podatke, ki bi lahko skupni indeks CPI potisnili celo proti 3,9 %. Zaradi teh pritiskov je Fed postal precej bolj previden pri napovedih znižanja ključnih obrestnih mer, kar je donosnost 10-letne ameriške obveznice začasno potisnilo nad mejo 4,4 %.

Tudi v evroobmočju je skupna inflacija v aprilu ponovno presegla psihološko mejo in predvsem zaradi visokih cen energije dosegla 3,0 %. Svetla točka ostaja jedrna inflacija, ki se je kljub vsemu znižala na 2,2 %, kar kaže, da osnovni cenovni pritiski v storitvah počasi popuščajo. Kljub temu se ECB sooča s težko dilemo, saj morajo njene odločitve upoštevati vztrajno drage energente in hkratno krčenje gospodarske aktivnosti v največjih evropskih gospodarstvih, kot sta Nemčija in Francija.

Državne obveznice so zato tudi aprila beležile minimalno rast zahtevanih donosnosti. Donosnost 10-letne ameriške državne obveznice se je v mesecu zvišala le še za 5 bazičnih točk in april zaključila pri približno 4,37 %. V Evropi so bili premiki podobni, saj je donosnost 10-letne nemške državne obveznice (Bund) mesec končala 3,03 % (začela na 3,00 %), predvsem zaradi visokih cen energentov in previdnejše retorike ECB glede nadaljnjih znižanj obrestnih mer.

Minimalna rast donosnosti praktično ni vplivala na cene obveznic. Evrske obveznice so tako aprila v povprečju pridobile 0,48 % vrednosti (indeks QW7A), medtem ko so kratkoročne evrske obveznice izgubile približno 0,34 % (indeks QW7E).

Da smo bili aprila priča stabilizaciji na obvezniških trgih, pričajo tudi kreditni pribitki, ki so se ponovno zmanjšali na ravni, ki smo jih videli pred napadom na Iran. Tako so se kreditni pribitki evrskih podjetniških obveznic v aprilu zmanjšali za 15 bazičnih točk, finančnih za 17, pri obveznicah izven naložbenega razreda pa so se zmanjšali za kar 56 bazičnih točk.

Glede na višje in stabilizirane obrestne mere so trenutne donosnosti obveznic ponovno postale zanimive za dolgoročne vlagatelje, predvsem v segmentu kakovostnih podjetniških obveznic in srednjih ročnosti. Ključno vprašanje za prihodnje mesece pa ostaja, ali se bodo cene energentov postopoma umirile ali pa bodo nadaljevanje zaostritev na Bližnjem vzhodu ponovno povzročila rast inflacije in nove, dodatne pritiske na obvezniške trge.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube