080 22 42

080 22 42 info@infond.si

info@infond.si

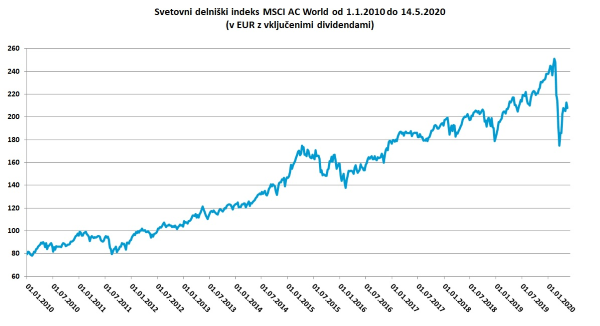

Vir: Bloomberg.

Sočasno z odpiranjem gospodarstva se je verjetno končala prva faza eksplozivne bikovske rasti tečajev, saj so delniški tečaji danes tam, kjer so bili v sredini aprila, nižja pa so tudi nihanja delniških vrednosti.

Trenutno opažamo največjo divergenco oziroma neskladje med pozitivnimi signali, ki prihajajo iz finančnih trgov, ter globoko zaskrbljenostjo množice novih brezposelnih in podjetij, ki se borijo za preživetje. Rezultati najnovejše raziskave ameriške centralne banke kažejo, da se podjetja na splošno spopadajo s finančnim stresom v obliki zloma povpraševanja, prekinitvijo dobaviteljskih verig in negotovostjo, ki po nekaterih kritičnih znakih celo presega negotovost iz leta 2008.

Če izhajamo iz tega, kako je potekalo okrevanje po letu 2008, lahko sklepamo, da se finančni stres in poslovalna pričakovanja pri podjetjih ne bosta vrnila v normalne okvire prej kot v letu dni.

Kaj bi se moralo zgoditi, da bi bile varne obveznice v prihodnjih petih letih bolj donosne kot globalne delnice, pri katerih na podlagi zgodovinskih statistik pričakujemo okoli 90-odstotno verjetnost pozitivnih donosov?

Naša »zelo optimistična« izhodiščna predpostavka je, da bodo donosi državnih obveznic v evroobmočju v prihodnjih petih letih enaki nič, kar je mimogrede precej več od tekoče donosnosti teh petletnih obveznic pri -0,7 odstotka.

Po drugi strani znaša tekoči dividendni donos svetovnih delnic 2,6 odstotka in bo do konca leta pričakovano padel na 2,1 odstotka, ker bodo podjetja zaradi krize izplačala za okoli 20 odstotkov nižje dividende. Nato v naslednjih štirih letih ne predpostavljamo nikakršne rasti dobičkov oziroma dividend. Opisani skrajno negativni scenarij bi se odvil samo, če se svetovno gospodarstvo v prihodnjih letih ne bi pobralo po ekstremnem šoku zaradi koronavirusa. Predstavljajte si, da bi ostala gospodarska aktivnost preprosto zamrznjena v času, kar pa je zelo zelo malo verjetno. Celotni donos delnic bi v tem primeru seveda znašal 2,1 odstotka letno oziroma 11 odstotkov v prihodnjih petih letih.

Obveznice bodo torej v naslednjih petih letih bolj donosne od delnic samo v primeru skrajno depresivnega scenarija, ki bi po vsej verjetnosti vseboval še več podobnih ekstremnih asimetričnih zunanjih šokov, kot smo jim bili priča letos.

Objavljeno v prilogi Dela Posel & denar 18. maja 2020

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube