080 22 42

080 22 42 info@infond.si

info@infond.si

Iztekajoče desetletje bo šlo v zgodovino kot ameriško desetletje. Malce ironično glede na dejstvo, da se je finančna kriza začela v ZDA. Čeprav nikoli nismo doživeli evforije na delniških trgih, pa, ko pogledamo nazaj, vidimo, da so bili doseženi donosi (vsaj na večini trgov) solidni, če ne že nadpovprečni. Verjetno bo vlagateljem ostalo bolj v spominu kot desetletje, ko so negativne obrestne mere postale stalnica. In čeprav mnogi menijo, da so nižje obrestne mere povzročile dvig vrednotenj vseh naložbenih razredov, ob pogledu na dogajanje na delniških trgih tega ni zaznati.

Kako so se obnesli ključni delniški trgi

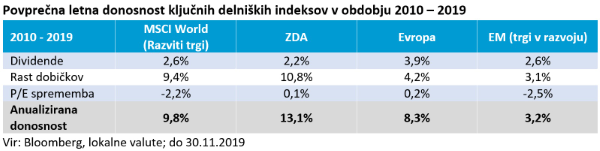

Če pogledamo donosnost ključnih delniških trgov v obdobju 2010 do 2019, vidimo, da izstopajo ameriške delnice. V zadnjih desetih letih so v povprečju prinesle vlagateljem dobrih 13 odstotkov letno. Če bi upoštevali še rast dolarja nasproti evru, je povprečna letna donosnost za evropskega vlagatelja presegala 16 odstotkov.Kot vemo, naložba v delnice prinaša donos v dveh oblikah - skozi dividende in skozi spremembo tečaja delnic, t.j. kapitalski dobiček. Tečaj delnic je odvisen od rasti dobičkov in od vrednotenj (običajno se uporablja PE – tečaj/dobiček), ki nekako odraža mnenje vlagateljev, koliko je delnica vredna. Če pogledamo, kako so ameriške delnice dosegle tolikšen letni donos, bo marsikdo presenečen, da je večina posledica dobrega poslovanja ameriških podjetij (beležila so visoko rast dobičkov – 10,8 odstotka na leto), ne pa višjih vrednotenj, ki so imela zanemarljiv vpliv. To nekako ne gre skupaj s kritiko, da so nizke obrestne mere povzročile pretirana vrednotenja delnic. Iz naslova dividend je vlagatelj dobil dodatna 2,2 odstotka.

Podobno vajo smo naredili še za indeks razvitih trgov (MSCI World), trgov v razvoju (MSCI EM) in za evropske delnice.

Najslabše so se odrezali trgi držav v razvoju. Poleg nižje rasti dobičkov so doživeli krepko prevrednotenje navzdol (konec 2009 je znašal P/E 17,7, danes znaša 13,8!).

Evropske delnice so dosegle povprečni letni donos v višini 8,3 odstotka, kar je posledica visokih donosov iz naslova dividend (skoraj 4 %) in zmerne rasti dobičkov (dobre 4 odstotke).

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube