080 22 42

080 22 42 info@infond.si

info@infond.si

eno oko vlagateljev na volitvah v ZDA | SAVA INFOND")

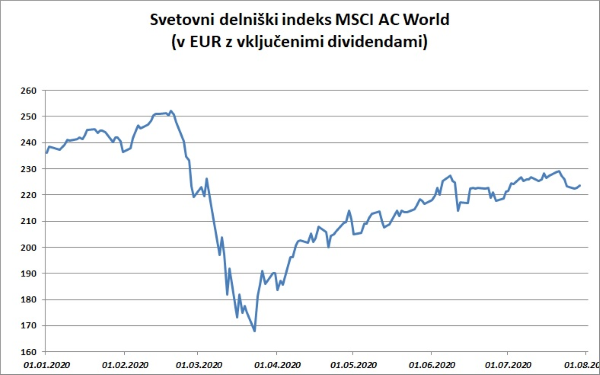

Poglejmo na hitro, kaj vse smo že doživeli v najbolj turbulentnem in prelomnem letu v moderni zgodovini sveta. Globalna pandemija koronavirusa, delnice v petih tednih s svetlobno hitrostjo strmoglavijo za 35 odstotkov, nato enako čudežno v samo sto dneh nadomestijo skoraj 90 odstotkov padca in so danes v evrih manj kot pet odstotkov nižje kot na začetku leta.

V svetu še nikoli niti približno nismo doživeli tako hudega in vseobsežnega gospodarskega zastoja, ki bo na globalni ravni prinesel približno štiriodstotni padec BDP. V ZDA in EU naj bi se gospodarstvo letos zmanjšalo za sedem do deset odstotkov, stopnja brezposelnosti pa bi se ob nadaljnjem slabšanju epidemiološke slike hitro lahko povzpela nad deset odstotkov.

Iz ZDA prihajajo končno nekoliko spodbudnejše novice, saj se je sedemdnevno povprečje novih primerov covida-19 in hospitalizacij vendarle začelo zmanjševati, kljub temu pa bo za potrditev pozitivnega trenda treba počakati še kakšen teden dni. Skladno s poslabšanjem epidemiološke slike in zaostrovanjem ukrepov se je krivulja gospodarske aktivnosti v ZDA v zadnjih tednih obrnila rahlo navzdol in je trenutno za okoli četrtino nižja kot pred krizo. Še bolj problematičen pa je lahko negativni vpliv na zasebno potrošnjo po ponovnem odprtju gospodarstva, saj je danes samo štirideset odstotkov Američanov pripravljenih oditi na večerjo v restavracijo, še polovico manj pa jih je pripravljenih potovati z letalom, obiskati bare ali pa se udeležiti večjih javnih srečanj.

Že tako naelektreno in kaotično ozračje bo v prihodnjih treh mesecih še zaostrila predvolilna kampanja, v kateri predsedniku Trumpu in republikancem že močno teče v voda v grlo. Če bi bile volitve danes, javnomnenjske raziskave namreč napovedujejo prepričljivo zmago Joa Bidna, demokrati pa bi imeli večino v obeh domovih kongresa. Trenutno stavnice ocenjujejo, da obstaja več kot 60-odstotna verjetnost, da se uresniči scenarij, ki bi imel, zaradi pričakovanega zvišanja korporativnih davkov in koncentracije oblasti v rokah zelo šibkega in neodločnega Bidna, verjetno prehodno negativni vpliv na delniške trge.

Zanimivo je, da so bili delniški trgi v preteklosti zelo dober barometer izida predsedniških volitev, saj so v zadnjih 20 od 23 primerov, to je v 87-odstotkih, pravilno »napovedali«, kdo bo zmagal na volitvah. Zelo preprosto. Če so delniški indeksi tri mesece pred volitvami pridobivali vrednost, je ponavadi zmagal aktualni predsednik – in obratno. Ne pozabimo, da korelacija še ne pomeni, da obstaja trdna vzročna povezava. V konkretnem primeru sta Donald Trump in Joe Biden skrajno nepredvidljiva, nezanesljiva in ranljiva kandidata, povrhu vsega smo v letu 2020, ko je vse postavljeno na glavo in ima glavno besedo koronavirus, ki bo tudi ustoličil novega predsednika.

vir: Bloomberg

Dolgoročno je za vlagatelje popolnoma vseeno, kdo bo novembra slavil na ameriških volitvah, saj lahko devetdeset odstotkov pričakovanih desetletnih donosov pojasnimo z gospodarskimi fundamenti in vrednotenjem delnic. V izhodiščnem scenariju nizke gospodarske rasti in ničelnih dolgoročnih obrestnih mer lahko vlagatelji pričakujejo okoli šestodstotne dolgoročne donose delnic. Do takrat pa se bo v našem življenju in na finančnih trgih zgodilo veliko novih in neznanih stvari, ki si jih zdaj nismo sposobni niti predstavljati. Bill Gates ima prav, ko pravi, da vedno precenjujemo spremembe, ki se bodo zgodile v prihodnjih dveh letih, in podcenjujemo spremembe, ki se bodo zgodile v naslednjem desetletju.

Objavljeno v prilogi Dela Posel in denar 3. avgusta 2020

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube