080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi - Tretji zaporedni mesec pozitivnih donosov

Damjan Kovačič,

upravljavec - analitik

V januarju se je tretji mesec zapored nadaljeval niz pozitivnih mesečnih donosov na svetovnih delniških trgih. Ameriške delnice se januarja še nikdar niso gibale v tako ozkem trgovalnem območju +/- 2,5 %, indeks volatilnosti VIX pa se je za kratek čas spustil celo pod 10, kar se je zgodilo zelo redko v novejši zgodovini. Kljub negotovosti glede gospodarskih ukrepov Trumpove administracije je makroekonomsko okolje v ZDA, ob upoštevanju vrednosti tedenskega vodilnega ekonomskega indeksa (WLEI), v tem trenutku boljše kot v 96 % časa od leta 1972.

V evroobmočju je gospodarska rast v letu 2016 prvič po koncu krize dohitela ameriško, saj je območje skupne valute v zadnjih dveh četrtletjih na letni ravni realno raslo po 1,8 oziroma 2 %, stopnja brezposelnosti pa se je ob nadaljevanju rasti gospodarskega optimizma spustila na 9,6 %, v Nemčiji pa je padla celo pod 6 %.

Za razvite države, ki se ubadajo s kronično (pre)nizkim investicijskim povpraševanjem, je spodbuden podatek, da vedno več držav opušča omejevalno davčno politiko zategovanja pasu. Še pred petimi leti sta dve tretjini razvitih držav vodili restriktivno fiskalno politiko, danes pa je teh le še četrtina.

Borzni indeksi svetovnih razvitih trgov so januarja v evrih v povprečju pridobili 0,2 % vrednosti: S&P 500 (-0,5 %), Dow Jones (-1,7 %), tehnološki Nasdaq (+2,0 %), evropski Stoxx Europe 600 (-0,4 %), nemški DAX (+0,5 %), japonski Nikkei (+0,6 %) in svetovni indeks razvitih trgov MSCI World (+0,2 %).

Trgi v razvoju – Začetek leta je obetaven

dr. Uroš vek,

upravljavec naložb

V januarju 2017 se je nadaljeval trend preteklega leta, ko je bila rast delniških trgov držav v razvoju hitrejša od razvitih držav. Indeks MSCI EMERGING MARKETS je v januarju 2017 zrastel za 3,1 %, merjeno v evrih, medtem ko je indeks razvitih držav MSCI WORLD zrastel zgolj za 0,1 % merjeno v evrih. Gledano na letni ravni je razkorak v donosu delniških trgov razvitih in držav v razvoju okrog 9 odstotnih točk, in sicer v prid slednjim.

Kitajska kot druga največja gospodarska sila na svetu, je objavila najnižjo gospodarsko rast v zadnjih 26 letih. Vendar zadeva ni tako črnogleda, kot se zdi na prvi pogled. V zadnjem četrtletju leta 2016 je namreč rast znašala 6,8 % na letni ravni. Rezultat je bil nekoliko nad pričakovanji, predvsem zaradi višje potrošnje in rasti nepremičninskega sektorja. Delež potrošnje v BDP-ju se je povzpel na 64,6 %, medtem ko je bila potrošnja na prebivalca višja za 8,9 %. Ti podatki signalizirajo, da je Kitajska na dobri poti stabilizacije gospodarske rasti in uspešnemu prehodu iz investicijsko usmerjenega v gospodarstvo, ki v večji meri temelji na potrošnji. V letu 2017 se pričakuje, da bo Kitajska objavila nižje cilje glede gospodarske rasti, in sicer okrog 6,5 %. Ta trend nižje gospodarske rasti ni skrb zbujajoč, saj je del politike, ki omogoča dolgoročno nižjo vendar stabilnejšo gospodarsko rast.

Največje tveganje s katerim se soočajo držav v razvoju je protekcionistična politika na področju mednarodne trgovine s strani ZDA. Retorika novega predsednika ZDA, Donalda Trumpa, je predvsem usmerjena proti Mehiki. Posledično se grožnje z uveljavitvijo carin zrcalijo v gibanju mehiške valute peso, ki je od volitev izgubila za 8,8 % vrednosti. Marsikateri negativni scenarij je tako že vključen v trenutno gibanje valute.

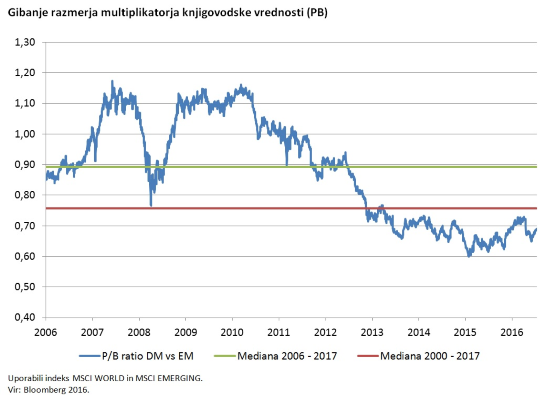

Vrednotenje delniških trgov držav v razvoju je še vedno relativno ugodno. Od dna, ki je bilo doseženo v začetku leta 2015 se je vrednotenje povzpelo iz 60 % PB razvitih držav na okrog 68 % PB razvitih držav. V kolikor to primerjamo s srednjo vrednostjo (mediana) za obdobje zadnjih dobrih 10 let ugotovimo, da so delniških trgi držav v razvoju še vedno bistveno pod povprečje. Če podaljšamo razpon povprečne vrednosti na obdobje od leta 2000 do januarja 2017 ugotovimo, da je le-to tudi ugodno za delniške trge držav v razvoju. Skratka glavna ugotovitev je, da delniški trgi držav razvoju kljub lanski rasti in nadaljevanju trenda v letu 2017 niso zrastli preveč. Vrednotenja so se sicer popravila, vendar privlačnost delniških trgov držav v razvoju še vedno obstaja. Varnostna marža v državah v razvoju ni več tako velika kot v preteklosti in posledična so pričakovanja za naprej nekoliko nižja.

Slovenija – Pozitivni kazalci

Uroš Selič,

upravljavec - analitik

Kazalnik gospodarske klime je bil v mesecu januarju v Sloveniji 2017 za 1,5 odstotne točke višji kot mesec poprej ter za 12,4 odstotne točke višji od dolgoletnega povprečja. To kaže, da je bi kazalnik višji tako na mesečni kot na letni ravni. Prav tako se je zvišal kazalnik zaupanja potrošnikov, ki se je na mesečni ravni zvišal za 6 oziroma na letni ravni za 13 odstotnih točk. Kazalnik se je z -3 zvišal na najvišjo raven od začetka merjenja leta 1996, vendar ta še nikoli ni presegla vrednosti 0, kar pomeni, da je še vedno več ljudi pesimističnih kot optimističnih pri svojih pričakovanjih.

Družba Luka Koper je lani ustvarila za 191,7 milijona EUR čistih prihodkov od prodaje, kar je za 9 odstotkov več kot v letu 2015, medtem ko se je skupni ladijski pretovor zvišal na 22 milijonov ton. Rast pretovora generalnih tovorov je bila štiriodstotna, pretovora kontejnerjev sedemodstotna, pretovora avtomobilov pa 26-odstotna. Tekočega tovora so pretovorili za devet odstotkov več, sipkega in razsutega tovora pa za dva odstotka.

Osrednji indeks Ljubljanske borze SBI je v letošnjem letu pridobil dobrih 23 indeksnih točk oziroma 3,28 odstotka in se giblje v območju 740 indeksnih točk. Še najbolj, za dobrih 12 odstotkov, so se podražile delnice Telekoma Slovenije, katerih rast je povezana z informacijo o novi možnosti prodaje državnega deleža podjetja, ki pa je malo verjetna . Večjo aktivnost vlagateljev na Ljubljanski borzi lahko pričakujemo v prihodnjih mesecih z začetkom sezone objav rezultatov borznih podjetij za zadnje četrtletje in celotno leto 2016.

Dolžniški trgi - Inflacija se vrača

mag. Rene Redžič,

upravljavec naložb

Evropska centralna banka (ECB) je na prvem letošnjem zasedanju pričakovano ohranila vse tri obrestne mere nespremenjene. Depozitna obrestna mera je tako ostala pri -0,40 %, ključna obrestna mera pri 0 % ter obrestna mera na mejno posojilo pri 0,25 %. Poleg tega ostaja enak tudi obseg odkupa finančnih instrumentov, in sicer do marca 2017 do 80 milijard evrov mesečno, nato pa najmanj do konca leta 2017 do 60 milijard evrov mesečno. ECB dopušča možnost, da se bo obseg kvantitativnega sproščanja (QE) podaljšal tudi v prihodnje leto, in sicer vse dokler stopnja inflacije ne bo na želeni, skoraj 2 % ravni. Decembrska letna rast cen življenjskih potrebščin v območju evra je sicer znašala 1,1 %, kar je v primerjavi z letom poprej (0,2 % decembra 2015) bistveno višja stopnja rasti. Predsednik ECB Mario Draghi je sicer pozdravil višjo letno rast cen, a obenem poudaril, da je bila omenjena rast precej podkrepljena s strani višjih cen naftnih derivatov v tem obdobju. Sam si želi uravnoteženo skoraj 2 % inflacijo, ki bi jo poganjale boljše gospodarske razmere in višje zasebno trošenje. Predsednik ECB je nadalje zavrnil pozive Nemčije za predčasen zaključek programa QE in pomisleke glede razhajanja s politiko ameriške centralne banke, nespremenjeno politiko ECB pa utemeljil s pojasnilom, da še ni znakov rastočega trenda inflacije v območju evra.

Japonska centralna banka (BoJ) ni presenetila trgov in je na januarskem zasedanju ohranila svojo monetarno politiko nespremenjeno. Poleg obrestnih mer je BoJ ohranila tudi obseg programa odkupovanja obveznic, ki znaša približno 80 bilijonov jenov na leto. Cilj programa je še naprej obdržati donosnost 10-letne referenčne državne obveznice okrog 0 %.

Februarsko zasedanje zveznega odbora za odprti trg (FOMC) ni prineslo sprememb z vidika prihodnje drže ameriškega FED. Odbor je sklenil, da se ohrani ciljni razpon ključne obrestne mere med 0,5 % in 0,75 %. Naravnanost denarne politike FED ostaja ohlapnejša, s čimer se podpirajo ugodne razmere na trgu dela, saj tudi ZDA pričakuje vrnitev stopnje inflacije na raven pri 2 % v srednjeročnem obdobju. Odbor pričakuje, da se bodo gospodarske razmere v ZDA razvijale v smeri postopne in zmerne dinamike dvigovanja obrestnih mer. Pričakovanja gredo v smeri do treh dvigov obrestne mere v letu 2017.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube