080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi – Zatišje pred novim viharjem na surovinskih trgih?

Damjan Kovačič

specialist za upravljanje

Delniški trgi so v prvem četrtletju znova presenetili s svojo izjemno trdoživostjo in odpornostjo na zunanje šoke, saj so delnice na razvitih trgih do začetka aprila v evrih izgubile manj kot 2 % vrednosti in so samo za slabih 8 % oddaljene od najvišje vrednosti vseh časov. Tako kot je večina obrambnih strokovnjakov in vojaških analitikov suvereno napovedovala, da bo ruska vojska v nekaj dneh osvojila Kijev, na trgih ni bilo veliko udeležencev, ki bi si upali napovedati, da jo bodo delniški trgi v zaključku prve faze vojne odnesli skoraj brez prask.

V tem trenutku se nahajamo v skrajno kompleksnem geopolitičnem in makroekonomskem okolju, kjer so napovedi za nekaj dni ali tednov naprej precej manj zanesljive kot vremenske prognoze. Še enkrat več se je pokazalo, da so trgi kompleksni, dinamični adaptivni sistemi, pred katerimi je nemočen še tako dober superračunalnik. Razprodaja na obvezniških trgih, ki so letos zaradi hitre rasti obrestnih mer v še precej hujši nemilosti kot delnice, potrjuje, da smo se znašli v redko videnem finančnem okolju, v katerem ni veliko varnih zavetij. Primarni cilj vlagateljev v tako kompleksnem okolju ni loviti maksimalne donose in se s koncentriranimi stavami izpostavljati nepotrebnemu tveganju, temveč bo zmagovalec tisti, ki mu bo uspelo ohraniti čim več kupne moči.

Za vlagatelje je letos z naskokom najbolj dobičkonosna stava na surovine in energijo (+26 %) z najboljšim četrtletjem v več kot 30 letih. Cene najpomembnejših energentov in surovin so se v marcu večinoma nekoliko umirile, obstaja pa bojazen, da gre, podobno kot na bojišču med Rusijo in Ukrajino, zgolj za začasno zatišje pred nadaljevanjem rasti oziroma novih viharjem. Nafta brent se je tako letos (do 7. aprila) v evrih podražila za 30 %, zemeljski plin (EU) je dražji za 9 %, premog (EU) za +127 %, nikelj +69 %, aluminij za 20 %, pšenica za 31 %, energetske delnice (nafta, plina) +36 %, delnice iz panoge kovine in rudarstvo pa so pridobile okoli 24 % vrednosti.

Cena nafte brent je leta 2008 dosegla rekordnih 145 USD/sodček, vendar pa bi bila realna rekordna cena nafte danes okoli 220 USD, če bi upoštevali globalno inflacijo (BDP deflator). Če pa gremo še korak dlje in upoštevamo, da smo na primer danes za okoli 15 % bolj energetsko učinkoviti, bi se morale cene nafte do rekordne vrednosti dvigniti na okoli 250 USD za sodček. Cene med 100 in 110 USD smo na primer že imeli med januarjem 2011 in julijem 2014, vendar pa kljub evrski dolžniški krizi takrat niso pomembneje vplivale na znižanje povpraševanja. Vprašajmo se, kakšne so danes razmere na naftnem trgu v primerjavi z letom 2008 ali leti od 2011 do 2013? Če upoštevamo geopolitično krizo in tržne dejavnike, kot so nizke zaloge, počasni odziv ameriških nekonvencionalnih proizvajalcev in še vedno robustno povpraševanje, lahko sklepamo, da so razmere na energetskih trgih danes bistveno bolj zaostrene, kot so bile, ko je bila cene nafte nazadnje tako visoko. To z drugimi besedami pomeni, da je cena nafte brent pri okoli 100 USD za sodček še vedno relativno nizka v primerjavi z nevarnostjo nadaljnjih cenovnih skokov v primeru negativnega razpleta ukrajinske vojne.

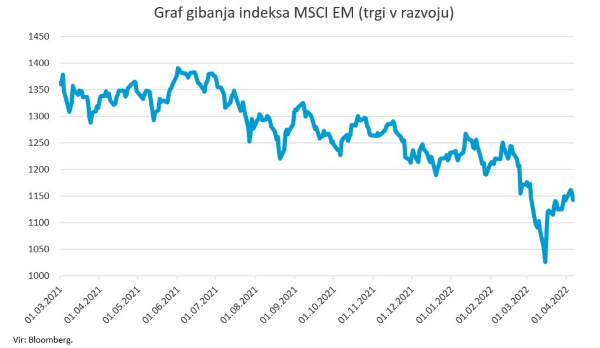

Trgi v razvoju – Malo trgov, ki so obarvani v zeleno

Uroš Selič

specialist za upravljanje

Negativni trend gibanja delnic na trgih v razvoju se nadaljuje že tretji mesec zapored. Tako kot pri vlagateljih na razvitih trgih se tudi pri vlagateljih, ki vlagajo v trge v razvoju, v zadnjem obdobju krepi strah pred možnostjo gospodarske recesije. Zanimanje za to besedo se je v spletnem brskalniku Google v zadnjem mesecu več kot podvojilo, kar je ob naslovnicah svetovnih medijev, kjer že več kot mesec dni dominira vojna med Rusijo in Ukrajino, razumljivo.

Nadaljevanje rusko-ukrajinske vojne povzroča rast cen energije, hrane in drugih surovin, učinek česar je na trgih razvoju seveda še izrazitejši, saj predstavlja večji delež potrošnje in s tem zmanjšuje kupno moč tako gospodinjstev kot podjetij in krepi že tako visoko inflacijo. V nekaterih državah, Šrilanka, Pakistan in Peru, so ljudje svoje nestrinjanje z podražitvami že izrazili s protesti na ulicah.

Medtem ko se v večini sveta poslavljamo od koronskih ukrepov, se na Kitajskem spopadajo z najhujšim izbruhom covid-19 v zadnjih dveh letih. Oblasti skušajo virus spet zajeziti s strogimi ukrepi, z zaklepanjem, karanteno, omejitvami potovanj in množičnim testiranjem. Velika večina primerov je razvrščena kot asimptomatskih, a so kljub temu v nekaterih delih Kitajske številni prebivalci zaprti v svojih stanovanjih že več kot tri tedne. Vpliv zapor na domače gospodarstvo bo odvisen od njihovega trajanja, bo pa poslabšal transportne tokove v svetovni dobavni verigi, ki so že tako bili načeti v drugi polovici prejšnjega leta. Motnje bodo prizadele zlasti tovorno industrijo, ki igra ključno vlogo pri prevozu blaga med mesti in nekaterimi največjimi svetovnimi pristanišč.

Proizvodna in storitvena dejavnost na Kitajskem sta se marca zmanjšali, prvič po skoraj dveh letih. Uradni proizvodni PMI, merilnik proizvodne dejavnosti, je padel na petmesečno dno, 49,5. PMI za storitvene dejavnosti je padel na 48,4. Podatki za Caixin indeks, ki merijo impulz manjših in zasebnih podjetij, je še nekoliko slabši. Proizvodni PMI je marca znašal 48,1, medtem ko je storitveni padel na 42.

Po izredno volatilnem trgovanju kitajskih tehnoloških delnic v zadnjem mesecu so se te otresle pritiska ameriških regulatorjev. Kitajska regulativna komisija za vrednostne papirje je namreč sporočila, da bo spremenila zakone o zaupnosti, ki preprečujejo kitajskim podjetjem, ki kotirajo v tujini, posredovati občutljive finančne informacije tujim regulatorjem. S to potezo bo Peking skušal preprečiti, da bi se s podjetji, ki kotirajo v New Yorku, prenehalo trgovati.

V letošnjem letu je zelo malo trgov, ki so obarvani v zeleno. Latinska Amerika se je izkazala kot ena redkih zmagovalk pretresov. Cene latinskoameriških delnic so se letos v povprečju povečale za okoli 30 %, predvsem na račun pomembnih proizvajalcev bakra, železove rude, nafte in soje, katerih cene delnic so se v kratkem času skoraj podvojile.

Slovenija – Inflacija in padajoča brezposelnost

Uroš SeličV Sloveniji so se marca življenjske potrebščine na letni ravni v povprečju podražile za 5,4 %, kar je nekaj manj kot mesec prej, ko je rast cen znašala 6.9 odstotka. Glavni vzrok za to so začasno (najmanj tri mesece) nižje cene električne energije, ki se je na letni ravni zaradi začasne oprostitve plačila določenih prispevkov pocenila za 29,8-odstotka. Največji vpliv na letno inflacijo so imele višje cene naftnih derivatov, bencin se je namreč podražil za 30,3 %, dizelsko gorivo za 29,5 % in tekoča goriva za 12,1 odstotka, medtem ko se je hrana v povprečju podražila za 6,9 odstotka. Merjeno z evropsko primerljivim, harmoniziranim indeksom cen življenjskih potrebščin je bila sicer letna rast nekaj višja, šestodstotna.

V Sloveniji je bila mesečna stopnja anketne brezposelnosti februarja 4,1 % ali okoli 42.000 ljudi, kar je 0,1 odstotne točke manj kot januarja in za 1,3 odstotne točke manj kot februarja lani. Med brezposelnimi v Sloveniji, starimi od 15 do 74 let, je bilo februarja 48 % moških in 52 % žensk. Stopnja anketne brezposelnosti med moškimi je bila 3,6-odstotna, med ženskami pa 4,6-odstotna. Stopnja brezposelnosti v evrskem območju je bila februarja najnižja v zgodovini, odkar je Eurostat aprila 1998 začel pisati to statistiko, in je znašala 6,8 %.

Skupina Zavarovalnica Triglav je v letu 2021 poslovala rekordno. Glede na leto prej je povečala celotne prihodke za 10 % na 1,46 mrd EUR, v njihovi sestavi pa se je z enako stopnjo rasti povečal tudi obseg obračunane kosmate zavarovalne premije. Z zavarovalnimi premijami je ustvarila 1,353 mrd EUR prihodkov, kar je 10 % več kot v letu 2020. Dobiček pred obdavčitvijo je dosegel 132,6 mio EUR (46-odstotna rast), čista dobičkonosnost kapitala pa je znašala 12,5 %. Doseženi dobri rezultati izvirajo iz zavarovalno-tehničnega dela poslovanja ter upravljanja premoženja strank v vzajemnih skladih in individualnem upravljanju. Uprava in nadzorni svet Zavarovalnice Triglav bosta na letošnji skupščini delničarjev predlagala rekordno izplačilo dividende v višini 3,70 EUR bruto na delnico oziroma skupno 84,1 mio EUR.

Dolžniški trgi – Centralne bankirje skrbi inflacija

Jure Rogač

specialist za upravljanje

Po udaru Rusije v Ukrajini se je povpraševanje po varnih naložbah državnih obveznic presenetljivo hitro obrnilo v drugo smer. Evropa in Amerika sta vzpostavili gospodarske sankcije proti Rusiji, zato se je fokus investitorjev spet preusmeril v povišanje zahtevanih donosov kot posledico povišane inflacije. Tako Rusija kot tudi Ukrajina sta pomembni izvoznici predvsem v evropske države. Rusija zalaga Evropo z energenti, kot sta plin in nafta, Ukrajina pa z živili. Obenem sta državi bogati še z drugimi naravnimi surovinami, zato motena dobava vpliva tudi na splošno višanje cen drugih dobrin in storitev.

Višje cene bi lahko vplivale na znižanje zasebne potrošnje, kot tudi vsako novo poslabšanje težav v globalnih dobavnih verigah negativno vpliva na proizvodni sektor. Ker vrednosti inflacije podirajo neslavne rekorde, so centralne banke primorane višati ključne obrestne mere. Marčevska 12-mesečna povprečna inflacija evroobmočja je znašala kar 7,5 %, v ZDA pa februarja 7,9 %. Med ključnimi centralnimi bankami je angleška opravila že tri dvige do 0,75 %, Fed enega do 0,5 %, ECB pa še vztraja pri 0 %.

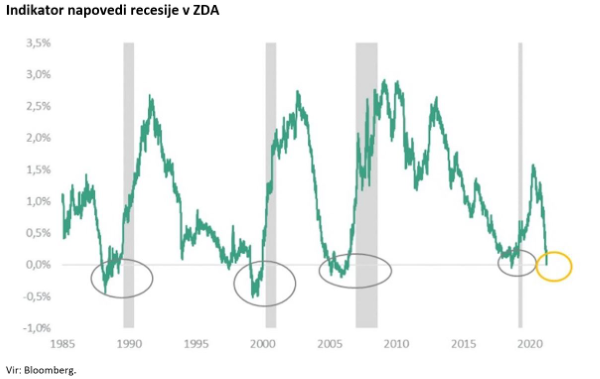

Glavna skrb teh bankirjev je tveganje stagflacije, ko bi ob visoki inflaciji s dvigom obrestnih mer povzročili upad BDP. Navsezadnje so zahtevane donosnosti 2-letnih ameriških obveznic presegle 10-letne, kar naznanja povečano verjetnost za recesijo. Omenjena inverzna krivulja se je izkazala kot pravilni napovedovalec recesije vse od leta 1950. Z restriktivno monetarno in fiskalno politiko se države borijo proti visoki inflaciji, kar obenem vodi v manjšanje zasebne potrošnje. Da bi oslabili agregatno povpraševanje, se mora trg dela omehčati in stopnja brezposelnosti se mora dvigniti. Tudi tukaj dokazuje zgodovina, da je nemogoče dvigniti stopnjo brezposelnosti brez tega, da bi povzročili recesijo.

Po vsej verjetnosti se vsa tveganja, ki so trenutno na trgu, ne odražajo pravilno v nemških referenčnih vrednostnih papirjih. Zaradi zgoraj omenjenih dejavnikov in pričakovanih dvigov srednje in dolgoročnih obrestnih mer je povečana verjetnost, da bo prišlo do poslabšanja gospodarskega sentimenta v naslednjih mesecih. To bi praviloma moralo privesti do zmanjšanja zahtevanih donosov za izdane obveznice s srednjo in daljšo zapadlostjo.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube