080 22 42

080 22 42 info@infond.si

info@infond.si

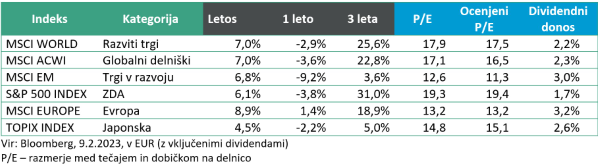

Razviti trgi: Brezmadežna dezinflacija?

Damjan Kovačič

specialist za upravljanje

V zadnjih komentarjih smo ugotavljali, da se letos na borzah dogajajo zanimivi premiki in trendi, ki so zrcalna slika tistih iz leta 2022: obrestne mere so nižje, dolar je nižji, uravnoteženi portfelji 60/40 se držijo dobro, tehnološke delnice so ponovno vodilne, vzpenjajo se Evropa, Kitajska in trgi v razvoju. Predvsem pa je bistvena novost ta, da trgi empirično dokazano ne reagirajo več tako silovito na signale iz centralnih bank in inflacijske objave, temveč so znova v ospredju refleksne reakcije trgov na tekoče objave poslovnih rezultatov.

Izjema, ki potrjuje zgornje pravilo, je povezana z zadnjim zasedanjem ameriške centralne banke in predvsem s tiskovno konferenco guvernerja Powella, ki je kar trinajstkrat omenil besedo dezinflacija, medtem ko decembra tega izraza ni omenil niti z besedo. Powell je dejal, da »lahko zdaj prvič rečemo, da se je začel proces dezinflacije. Zdaj se nahajamo v zgodnjih fazah dezinflacijskega procesa in veseli me, da lahko rečem, da je inflacija začela upadati«. Nekateri komentatorji so celo začeli uporabljati izraz »brezmadežna dezinflacija«, ki bi pomenila, da lahko centralne banke izbrišejo svoj izvirni greh, kot pravi Tracy Alloway, in pokončajo lansko 40-letno rekordno inflacijo, ne da bi s tem sprožili množično brezposelnost. Ali bi lahko ameriški Fed znova postal najljubši zaveznik vlagateljev na delniških in obvezniških trgih, čeprav smo ga zadnje mesece kritizirali zaradi križarskega pohoda proti inflaciji? Ali bi lahko centralnim bankam kljub globoko inverzni krivulji donosnosti in pesimizmu profesionalnih vlagateljev dejansko uspel mehak pristanek, ta zelo redek gospodarski pojav, ki je v zgodovini bolj redek kot poletne temperature sredi zime.

Prvič v zgodovini je prišlo do tega, da so ameriške delnice pridobile več kot odstotek vrednosti tako na dan pred zasedanjem, kot na dan odločitve in tudi dan po dnevu odločitve centralne banke, kar znova kaže, da je prišlo do otoplitve odnosov med vlagatelji in trgi.

Kratkoročni taktični premiki na finančnih trgih ostajajo, kot se je nekoč izrazil Churchill, »uganka, zavita v tančico skrivnosti znotraj enigme«. Pri razmišljanju o tem, v katero smer bi se lahko v naslednjih tednih in mesecih gibali finančni trgi, sem posebej pozoren na to, kateri premiki bi lahko najbolj prizadeli večino špekulantov in udeležencev na trgih. Upravljavci investicijskih skladov so npr. v tem trenutno nadpovprečno izpostavljeni do obveznic, denarja, delnic sektorjev javna oskrba, osnovnih potrošnih dobrin in zdravstva, najbolj negativno pa so izpostavljeni do delnic, tehnoloških delnic, ZDA in dolarja. Cenovni premiki na trgih so v zadnjih tednih večinoma diametralno nasprotni pozicioniranju vlagateljev, tako da bo zanimivo spremljati, ali bo gibanje cen ponovno odločilno pripomoglo k spremembi razpoloženja na trgih in nadaljevanju rasti delnic. Po rekordnih 44 tednih je namreč število borznih bikov prvič po lanskem marcu preseglo število medvedov.

Trgi v razvoju: Kitajska hitro okreva

Uroš Selič

specialist za upravljanje

Delniški trgi so začeli letošnjo leto izredno dobro, še posebej dobro so se odrezale delnice trgov v razvoju, saj so se v povprečju v prvem mesecu podražile za 9 %. Presenetljivo hiter konec politike ničelne tolerance do covida-19 na Kitajskem je povečal pričakovanja, da bo kitajsko gospodarstvo v prvi polovici leta 2023 doživelo močno okrevanje, kar bi moralo koristiti tako Kitajski kot njenim trgovinskim partnerjem v regiji.

V zadnjem četrtletju preteklega leta se je realna rast kitajskega BDP, ki je bila seveda še motena zaradi množičnih okužb, zmanjšala na 2,9 %, celoletna rast kitajskega gospodarstva pa je znašala okrogle 3 odstotke, skoraj za polovico manj, kot je bilo načrtovano na začetku leta. Decembra so se ekonomski kazalniki, razumljivo, še poslabšali. Prodaja v trgovini na drobno se je medletno zmanjšala za 1,8 %, industrijska proizvodnja pa je padla na 1,3 % medletno, medtem ko sta pospeševanje državnih naložb v infrastrukturo in sproščanje denarne politike podprla naložbe v osnovna sredstva, ki so ostale razmeroma stabilne pri 3,1 % medletno. Napovedi za letošnjo leto so dosti bolj optimistične, gospodarska rast bi naj ponovno presegla 5 %.

Visokofrekvenčni indikatorji kažejo na hitro okrevanje gospodarske aktivnosti, saj so okužbe dosegle vrh. Potniški tokovi podzemne železnice v Pekingu in Šanghaju so se pred kitajskim novim letom povrnili na med 60 in 70 % ravni pred covidom, v Shenzhenu pa celo presegli ravni pred covidom. Pričakovanja analitikov so visoka, saj bi naj v letu 2023 zaradi ponovnega odprtja in političnih spodbud Kitajska doživela močno gospodarsko okrevanje. Še posebej bo zanimivo spremljati kitajskega potrošnika, ki je v času pandemije privarčeval rekordnih 30 % svojih dohodkov. Prihranki gospodinjstev v bankah pa so se v letu 2022 povečali na rekordnih 17,84 bilijona juanov ( 2,6 bilijona dolarjev), kar je skoraj 80 % več kot leto prej. Pred pandemijo so v povprečju prihranili 17 % svojih dohodkov. Z odpravo nadzora nad pandemijo se zdi, da kitajski potrošniki spet uživajo svobodo zapravljanja. Rezervacije hotelov, potovanj in vstopnic za kino ter prodaja hrane v restavracijah so v nedavni praznični sezoni močno porasle. Po vladnih podatkih je več kot 300 milijonov popotnikov med sedemdnevnimi lunarnimi novoletnimi prazniki do 27. januarja porabilo skupno 56 milijard dolarjev, kar je 30 % več kot leto prej. Kitajska je pred pandemijo pomenila v svetovnem merilu največji turistični trg, kitajski popotniki so v letu 2018 porabili 277 in leta 2019 malenkost manj 255 milijard dolarjev , kar predstavlja skoraj 20 % vseh mednarodnih turističnih izdatkov.

Slovenija: Manjša poraba elektrike in zemeljskega plina

Uroš Selič

specialist za upravljanje

Lani decembra je bila medletna poraba zemeljskega plina v Sloveniji nižja za 19 %, v celotnem letu 2022 pa za 12 %. Toplo vreme in visoke cene za industrijo so ključno vplivali na navedene trende. Pri električni energiji je medletni padec porabe ostal na nivojih predhodnih dveh mesecev, - 8,5 %. Gospodinjstva so beležila 5,8 % nižjo porabo, poslovni odjemalci pa skoraj 10-odstotno, kar je bilo predvsem posledica 14-odsotnega padca porabe v predelovalnih dejavnostih, 5,7-odstotnega v trgovini in 5-odstotnega v poslovanju z nepremičninami.

Mesečna stopnja anketne brezposelnosti je bila v decembru 2022 nižja kot v novembru in sicer je znašala 4,0-odstotne točke, kar je za 0,1 odstotne točke manj kot mesec prej in za 0,4 odstotne točke manj kot v decembru 2021. Statistični urad ocenjuje, da je bilo v decembru 2022 brezposelnih približno 42.000 oseb, starih od 15 do 74 let, od tega 54 % moških in 46 % žensk. Stopnja anketne brezposelnosti med moškimi je bila 4,0-odstotna, med ženskami pa 4,1-odstotna.

V Sloveniji so se v zadnjem četrtletju lanskega leta vrednosti nekaterih kazalnikov gospodarske aktivnosti znižale. Gospodarska klima se je v zadnjih dveh mesecih 2022 izboljšala, a ostaja nižja kot leto prej. Potem, ko je bil izvozni tržni delež blaga na trgu EU tudi v tretjem četrtletju medletno nižji, se je rast v izvoznem delu gospodarstva proti koncu leta še naprej umirjala. Vseeno se pričakuje, da se je slovensko gospodarstvo v leta 2022 realno povečalo za več kot 5,0 %, vendar se zdi, da bo leto 2023 zelo zahtevno leto, saj naj bi bila inflacija še vedno precej nad zgodovinskim povprečjem, medtem ko bodo višje obrestne mere začele škoditi gospodarstvu.

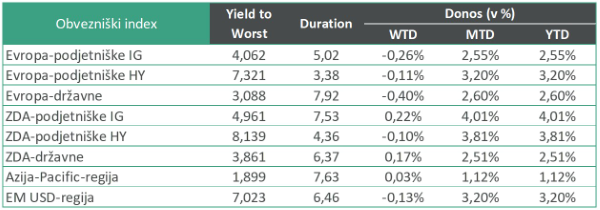

Dolžniški trgi – Spodbuden začetek leta

Jure Rogač

specialist za upravljanje

Pa masakru dolžniških trgov v letu 2022, ko so obvezniški indeksi beležili zgodovinske padce, se je trend v začetku leta 2023 začel veliko bolj pozitivno. Podatki o inflaciji kažejo, da se trend upadanja nadaljuje, kar pomeni, da so ukrepi monetarne politike začeli delovati. Vrednost ameriške CPI (cene življenjskih potrebščin) je v decembru znašala 6,5 %, kar je manj od novembrske 7,1 % in nižje od vrha v juniju, ko je bila 9,1 %. V evroobmočju trend sicer malo zaostaja, vendar je kljub temu negativen. Decembra 2022 je HICP (harmoniziran indeks cen življenjskih potrebščin) znašal 9,2 %, manj od novembrske 10,1 % in nižje od oktobrskega vrha pri 10,6 %.

Nižje vrednosti inflacije so vsekakor pozitivna informacija, ki pomeni, da bodo centralne banke upočasnile tempo dvigovanja temeljnih obrestnih mer. Oboje, tako nižja inflacija kot nižje obrestne mere, ima pozitiven učinek na vrednosti obveznic. V začetku februarja je ameriški Fed sicer še dvignil temeljne obrestne mere, a le za 0,25 odstotne točke v območje med 4,5 % in 4,75 %. Tudi ECB je dan kasneje napovedala dvig za 0,5 odstotne točke na nivo med 2,5 % in 3 % in praviloma napovedala še dodaten dvig v marcu za dodatne 0,5 odstotne točke. Razlog temu je še vedno rast jedrne inflacije (brez vpliva energije in hrane), ki je decembra 2022 znašala 5,2 %, kar je največ v vsem lanskem letu.

Ob dodatnih dvigih temeljnih obrestnih mer bi lahko glede na reakcijo obvezniških trgov rekli, da so pričakovanja že upoštevana v cenah. Dejansko se je zahteva donosnost na nemške 10-letne državne obveznice od začetka leta znižala za 28 bazičnih točk na 2,28 %, v Ameriki pa za 37 bazičnih točk na 3,5 %. Torej trgi ocenjujejo, da se bo inflacija na dolgi rok umirila. Kot smo že večkrat poudarili, se je atraktivnost investicij v obveznice okrepila. Prvič zato, ker so donosi obveznic atraktivni, in drugič, če dejansko pride do recesije, prav obveznice nudijo bolj varno naložbeno zatočišče.

Kljub temu, da so se makroekonomske napovedi izboljšale, je potrebno ohraniti previdnost. Mogoče ne nujno samo zaradi gospodarskih tendenc, ampak tudi zaradi povečanega geopolitičnega tveganja predvsem v Evropi. Ruskim oblastem namreč ne ugaja, da Nemčija oborožuje Ukrajino z oklepno opremo.

Podatki na dan 31. 01. 2023

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube