080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi – Nas po izvenserijskih donosih čaka obrestni šok?

Damjan Kovačič

specialist za upravljanje

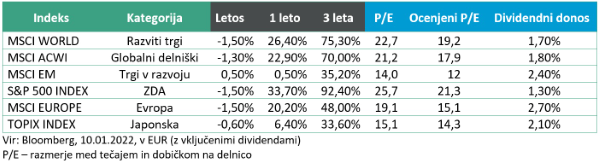

Za evropske vlagatelje je bila odločitev za varčevanje v delniških skladih na globalnih razvitih trgih zadetek v polno, saj je indeks razvitih trgov MSCI World v letu 2021 v evrih pridobil neverjetnih 31 % vrednosti, pri čemer največji negativni nihaj ni presegel šestih odstotkov. Resnici na ljubo je približno tretjino oz. 9 odstotnih točk k donosnosti prispevala rast tečaja ameriškega dolarja, vendar pa to ne zmanjša sijaja težko ponovljivega leta 2021, ki je bilo z razmerjem med donosom in tveganjem 5 proti 1 eno najboljših let v bogati zgodovini delniških trgov.

Eden najbolj znanih ameriških avtorjev 20. stoletja, Thomas Merton, je zapisal, da se tisti, ki ne znajo biti hvaležni, začnejo hitro pritoževati nad vsem. Če ne bomo znali biti hvaležni za izvenserijske donose na delniških trgih v zadnjih nekaj letih in ohraniti zdrave perspektive, se bomo brez potrebe ujeli v psihološko zanko v veliko bolj volatilnem, negotovem in nestabilnem finančnem okolju, ki je najverjetneje pred nami.

Iz preteklih izkušenj vemo, da makroekonomsko okolje ni tisto, ki odločilno vpliva na donose na finančnih trgih. Večina ekonomistov in finančnih analitikov si je enotna, da naš čaka umirjanje globalne rasti, rast realnega BDP naj bi se spustila s +5,6 % v 2021 na še vedno solidnih +4,2 % v letu 2022. Med glavnimi gospodarskimi območji pa se pričakuje pospešek rasti samo na Japonskem. Veliko večjo težo za delniške trge bo imela normalizacija korporativnih dobičkov, ki naj bi po napovedih s +53-odstotne rasti dobička glede na preteklo leto v neponovljivem letu 2021 zdrsnili na samo +7 % v letu 2022. Na kratek in srednji rok se moramo vlagatelji na finančnih trgih zavedati, da smo zakorakali v območje bolj restriktivne monetarne in fiskalne politike, ki jo v zadnjih mesecih podžiga, po našem mnenju, (pre)velik strah pred naraščajočo inflacijo. Na terminskih trgih, ki stavijo na gibanje temeljne kratkoročne obrestne mere (OM), se je namreč verjetnost štirih dvigov OM na 1,0 % povzpela na kar 76 odstotkov. Prav tako obstaja velika verjetnost, da bo Republikanska stranka premočno slavila na jesenskih kongresnih volitvah, kar bi pomenilo, da bi z izgubo nadzora nad senatom in predstavniškim domom anemična Bidnova administracija izgubila ključne vzvode oblasti in se morala posloviti od radodarnih fiskalne bombončkov in ambicioznih zelenih infrastrukturnih paketov.

V zadnjih dveh mesecih od konca oktobra se pod površjem odvijajo zelo zanimivi premiki, predvsem je prišlo do brutalne razprodaje na segmentu najbolj špekulativnih delniških naložb, ki so bile velike zmagovalke v covidnem letu 2020. Med njimi izpostavljamo hitro rastoča tehnološka podjetja, ki ponujajo računalniške storitve v oblaku, ter prebojne inovacijske delnice. Novembra in decembra, ko so globalni delniški trgi v evrih pridobili dodatne 3 % vrednosti, so npr. delnice iz sektorja informacijske tehnologije zrasle za dodatnih 7 %, medtem ko so visokoleteče delnice podjetij, ki ponujajo digitalne storitve v oblaku, zdrsnile za 16 %, razvpiti sklad ARK Innovation, ki najbolj agresivno vlaga v prebojna inovativna podjetja, pa je izgubil celo več kot 20 %.

Slaba novica je, da so se razprodaji špekulativnih in prenapihnjenih delnic v začetku leta pridružile tudi druge tehnološke delnice, tako da so danes štiri izmed desetih tehnoloških delnic iz indeksa Nasdaq celo za 50 % pod najvišjimi vrednostmi, in da so začeli kazati znamenja šibkosti celo nedotakljivi generali Apple, Microsoft, Google, Amazon in Facebook, ki so trenutno med 5 in 15 % pod nedavno doseženimi rekordnimi vrednostmi. Dobra novica je, da so po podatkih Morgan Stanleya upravljavci skladov čez noč znižali izpostavljenost do vročih IT delnic na skoraj desetletne minimume, in da naj bi najdražje tehnološke delnice že utrpele več kot 80 % povprečnega padca, ki je povezan z obrestnim šokom, medtem ko so delnice na splošno do sedaj utrpele komaj med 40 in 50 % »obrestnega šoka«.

Trgi v razvoju – Indija je bila svetla izjema

Uroš Selič

specialist za upravljanje

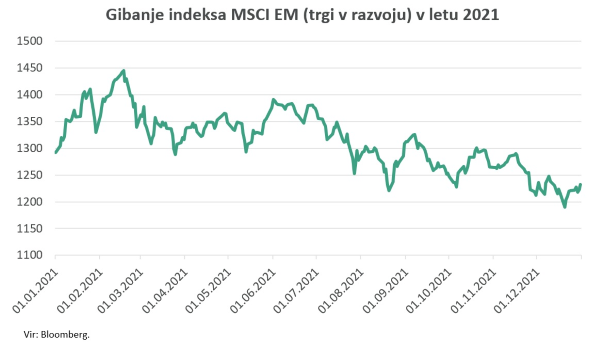

Delnice trgov v razvoju v letu 2021 niso ponovile pozitivnega gibanja iz prvega pandemičnega leta. Gibale so se v nasprotju z delnicami iz razvitega svetu, ki so vlagatelje nagradile z nadpovprečnimi donosi. Indeks MSCI EM je na letnem nivoju, merjeno v evrih, sicer pridobil dobra 2 %, izraženo v USD pa je izgubil več kot 5 %. Po zelo obetavnem začetku leta 2021, ko so delnice napredovale in dosegle zgodovinski vrh, se je gibanje spomladi obrnilo v negativno smer, predvsem na račun kitajskih in brazilskih delnic, ki so leto po donosih v svetovnem merilu zaključili na nehvaležnih, zadnjih mestih.

Regulativni šoki, težave v nepremičninskem sektorju, upočasnitev gospodarstva in nadaljevanje geopolitičnih trenj so zaznamovali dogajanje in povzročili katastrofalen upad kitajskih delnic, ki so leto 2021 zaključile v povprečju 17 % nižje.

Brazilija, ki je doživela najhujšo sušo v zadnjem stoletju, se je spopadala z podražitvijo surovin, hrane in goriva, kar je prizadelo milijone ljudi v največjem latinskoameriškem gospodarstvu. Brazilska centralna banka se je za razliko od preostalega sveta, ki uživa sadove nizkih obrestnih mer, morala odzvati s kar sedemkratnim zvišanjem temeljne obrestne mere, ki je na koncu leta znašala že 9,25 %.

Prav tako so države v razvoju pestili zastoji pri distribuciji cepiv in širjenje zelo nalezljive različice koronavirusa delta, kar je poleti sprožilo ponovne zapore in omejitve v več državah. Motnje v oskrbovalni verigi, pomanjkanje čipov in naraščajoči stroški energije so še okrepili pritiske na cene in povečali inflacijo v večini držav v razvoju, kar je vplivalo na odločitve centralnih bank, da zategnejo pasove v spopadu z inflacijo, in povzročalo strah vlagateljev pred stagflacijo.

Od velikih trgov v razvoju pa je v preteklem letu vsekakor bila svetle izjema Indija, kjer so se delnice v povprečju podražile za 22 odstotkov. Za tuje vlagatelje so indijske delnice postale nekakšna zamenjava za kitajske naložbe, predvsem na račun številnih indijskih zagonskih tehnoloških podjetij, ki so objavila načrte za javno ponudbo delnic in spominjajo na kitajsko zgodbo iz prejšnjih let.

Slovenija: SBITOP v svetovnem vrhu

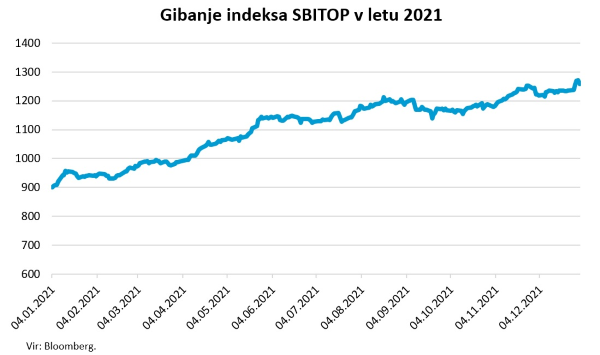

Uroš Selič, specialist za upravljanjeLeto 2021 se bo zabeležilo kot izjemno leto za Ljubljansko borzo, saj se je večina slovenskih delnic krepko podražila in vlagatelje osrečile z nadpovprečnimi donosi že drugo leto zapored. Osrednji slovenski borzni indeks SBITOP se je vse leto neprekinjeno gibal v pozitivni smeri in do konca leta porasel za 38,8 %, upoštevajoč izplačane dividende pa celo 47 %. To ga po donosih uvršča v sam svetovni vrh.

Kljub izrednemu letu ostajamo v Savi Infond zmerni optimisti za slovenske delnice tudi za vnaprej. Kljub povečanem tveganju s prihodom novega seva omicron slovenski gospodarski temelji ostajajo trdni. Gospodarstvo bo imelo še eno leto nadpovprečne rasti, a bo ta rast nižja kot v letu 2021. Prav tako še naprej pričakujemo pozitivne donose za delnice. Vrednotenja slovenskih delnic v primerjavi z evropskimi ostajajo dosti nižja. Povprečni pričakovani P/E za leto 2022 znaša 8,9, medtem, ko je pričakovan P/E za evropske delnice 16. Skoraj vsa slovenska podjetja, ki sestavljajo SBITOP, bi lahko označili kot podjetja v zreli fazi, ki že vrsto let izplačujejo zelo privlačne dividende. Ne samo v dobrih poslovnih letih, tudi v zadnjih dveh letih pandemije, ko so mnoga podjetja po vsem svetu ukinila izplačila dividend, je SBITOP še vedno ponujal zelo privlačno dividendno donosnost, ki trenutno znaša okoli 4 %. In, kar je še posebej pomembno za vlagatelje v delnice, izplačila dividend teh podjetij iz leta v leto rastejo . Tako povprečna 5-letna rast dividende največjega slovenskega farmacevta Krke znaša 13,54 %, Petrola 11,79 %, Cinkarne pa celo 28,8 %.

Dolžniški trgi – Rast zahtevanih donosnosti

Jure Rogač

specialist za upravljanje

Čeprav je omikron različica virusa covid-19 pretresla trge ob koncu leta 2021, so napovedi za leto 2022 pozitivne. Kljub rekordni rasti števila okuženih z omenjeno različico obstaja optimizem, da bo zaradi cepljenosti prebivalstva in nizkih stopenj hospitalizacij pustil manjše posledice kot prejšnje različice tako v smislu zdravja kot tudi na gospodarstvo in trge.

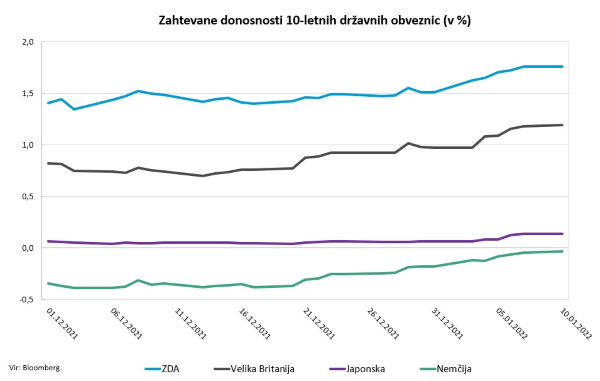

Ob koncu 2021 in v začetku 2022 ja bilo na obvezniških trgih zaznati povečano aktivnost na prodajni strani. Cene obveznic so se znižale in zahtevane donosnosti narasle. Na nemški 10-letni državni obveznici je zahtevani donos tako iz -0,345% v začetka decembra do konca prvega tedna leta 2022 narasel na -0,036% in se tako približal 0. V enakem obdobju je zahtevana donosnost 10-letnih državnih obveznic ZDA zrasla iz 1,4 % na 1,76 % in Združenega kraljestva iz 0,82 % na 1,19 %.

Tokrat so bili trgi manj zaskrbljeni glede negativnih učinkov virusa na ekonomijo, kot zaradi morebitnih novih ozkih grl, ki bi lahko povečala pritisk na inflacijo. Decembra je zasedal Zvezni odbor za odprti trg ameriškega Feda, na katerem so člani razpravljali o normalizaciji monetarne politike, spremembah ključnih obrestnih mer in upravljanju portfelja vrednostnih papirjev, pridobljenih skozi QE. Napovedane spremembe obrestnih mer niti niso toliko presenetile trgov kot to, da je odbor razmišljal tudi o zmanjšanju bilančne vsote Feda. Tukaj se postavlja vprašanje, kako dolgo naj bi Fed ponovno investiral sredstva zapadlih obveznic – če se ne bo odločil za investiranje, bi to vodilo v manjšo likvidnost na obvezniškem trgu. Vendar zaenkrat še ni nobenih uradnih izjav na to temo.

Kot kaže, negotovost na trgih še vedno ostaja dokaj visoka, saj ocene glede hitre rasti okužb z različico omikron v prvih mesecih tega leta pomenijo tveganje za upad rasti gospodarstva in povišanje inflacije. Pomemben porast zahtevanih donosnosti na trgu obveznic je le delni pokazatelj tega, kar se je začelo.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube