080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi – Razmerje med donosi in tveganjem 3:1?

Damjan Kovačič

specialist za upravljanje

S pogledom v vzvratno ogledalo lahko rečemo, da so bili za največje padce delnic po veliki finančni krizi in največje padce obveznic v moderni zgodovini najbolj zaslužni rekordno hitri, panični dvigi temeljnih kratkoročnih obrestnih mer. Zaradi strahu pred (hiper)inflacijo so se referenčne obrestne mere v ZDA povzpele z nič v marcu na 4,5 % ob koncu leta 2022, v Evropi pa z nič na 2,5 %. Po neponovljivem letu 2021 z donosi, ki so dosegali skoraj 30 %, je prišlo v letu 2022 na finančnih trgih do velike nestabilnosti in popolnega viharja, k čemur so dodatno prispevali negativni dejavniki, kot so negotove geopolitične razmere z vojno v Ukrajini in posledično energetsko krizo, ohlajanje gospodarske rasti, ekstremno pesimistični sentiment vlagateljev ter na Kitajskem koronske karantene in globoka kriza na nepremičninskem trgu. Vse to je je povzročilo močno prevrednotenje delnic in dolarske padce delnic v območje medvedjega trenda. Pričakovani P/E kazalnik (razmerje med ceno in dobičkom na delnico) za indeks razvitih trgov MSCI World se je namreč od začetka leta, kljub še vedno pozitivni rasti korporativnih dobičkov, spustil z 19 na 15, tehnoloških IT delnic pa s 33 na 22, to je v območje normalnih zgodovinskih vrednotenj.

Svetovne delnice so lani trgih v evrih izgubile okoli 13 % vrednosti, z največjimi izgubami v nekaterih najbolj izpostavljenih segmentih trga, kot so hitro rastoče (growth) delnice (-25 %), tehnološke IT delnice (-27 %), delnice podjetij iz sektorja trajnih potrošnih dobrin (-27 %) in komunikacijskih storitev (-31 %), delnice podjetij, ki ponujajo digitalne storitve v oblaku (-50 %), kriptovalute pa so izgubile celo več kot 70 % vrednosti. Po drugi strani med pozitivnimi izjemami izrazito izstopa energija z 42-odstotnim donosom, donose okoli pozitivne ničle pa so zabeležile tudi delnice iz defenzivnih sektorjev zdravstva, javne oskrbe in osnovnih potrošnih dobrin ter nizko ovrednotene (value) naložbe.

Za tiste vlagatelje, ki ne plavajo s tokom, bo še posebej zanimivo vprašanje, ali se bo ekstremno negativno razpoloženje na delniških trgih prekanaliziralo v eksplozivne donose delnic, ki bi lahko bili morda celo podobni tistim iz leta 2021.

Če na primer vzamemo kot izhodišče preprost model panike in evforije, ki ga objavlja SentimenTrader, lahko ugotovimo, da vstopajo vlagatelji v leto 2023 podobno globoko pesimistični, kot so bili v ekstremih v letih 2009, 2016 in 2022. Statistika pravi, da so v takšnih primerih ameriške delnice v naslednjih 6 mesecih pridobile 31 % vrednosti, v 12 mesecih pa celo neverjetnih 45 % (upoštevana mediana donosov). Če predpostavimo, da obstaja enaka verjetnost pesimističnega scenarija z močno recesijo in 10- do 15-odstotnim padcem dobičkov in vrednosti delnic, potem vstopamo v leto 2023 z ugodnim razmerjem med donosi in tveganjem okoli 3:1.

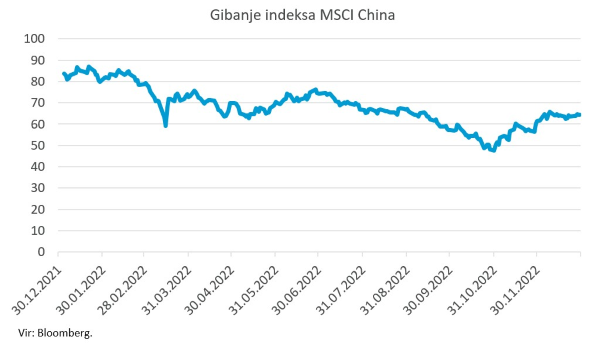

Kitajska – Napovedi za prihodnje leto so ponovno bolj optimistične

Uroš Selič

specialist za upravljanje

Za delniške trge je bilo leto 2022 naporno, v zgodovini bo zapisano med slabša leta. Ruska invazija na Ukrajino, visoka inflacija, energetska kriza v Evropi in kitajsko ohranjanje ničelne tolerance do covid-19 so ustvarili pritisk na globalno gospodarstvo in tlakovali pot do znižanja tečajev večine delnic v vseh regijah.

Že drugo leto zapored se kitajske delnice niso gibale v skladu s pričakovanji in tako razočarale številne vlagatelje. V povprečju so se kitajske delnice, merjeno v EUR, v letu 2022 do konca leta pocenile za slabih 19 %, s tem da so si v zadnjem četrtletju delnice nekoliko opomogle in doživele olajšanje. Kitajska je na presenečenje vlagateljev vse do novembra 2022 trmasto vztrajala pri agresivni politiki omejevanja virusa covid-19. Večina preostalega sveta je omejitve sprostila in se naučila živeti z virusom, medtem ko je Kitajska nadaljevala z zapiranjem celotnih območjih. To je seveda pustilo posledice na manjši gospodarski aktivnosti in znižala začetne napovedi o gospodarski rasti iz 5,5 na približno 3 %. Veliko »zaslug« za upad imajo tuji vlagatelji, ki so množično zapuščali kitajski trg, saj so izgubljali potrpljenje zaradi kopičenja težav: od dosledne strategije ničelne tolerance do covida 19, negotovosti v tehnološkem sektorju, nepremičninskih težav in geopolitičnega tveganja v odnosu do Tajvana.

Po nižji rasti kitajskega gospodarstva so napovedi za prihodnje dve leti znova bolj optimistične, povprečna rast gospodarstva naj bi znašala 4,4 %. Kitajske oblasti si prizadevajo ublažiti tudi krizo na nepremičninskem trgu in sprejemajo ukrepe, s katerimi bodo dodatno sprostili omejitve na področju zadolževanje prebivalstva in nepremičninskih podjetij, kar bo postopno vodilo v rešitev težav nepremičninskega sektorja.

Slovenija – V tretjem četrtletju so gospodinjstva več trošila

Uroš SeličV Sloveniji smo leto 2022 zaključili z 10,3-odstotno inflacijo. Od junija naprej je bila letna inflacija v Sloveniji okoli 10 % ali več, vrhunec je dosegla julija in avgusta z 11 %, še najnižja v letu 2022 pa je bila marca s 5,4 %. K letni inflaciji so decembra največ, 3,1 odstotne točke, prispevale višje cene hrane in brezalkoholnih pijač, ki so zrasle za 18,6 odstotka. Inflacija tako v Sloveniji kot tudi drugod po EU se bo po napovedih v letu 2023 nekoliko umirila, a ostala na še vedno visokih ravneh. Po napovedi Banke Slovenije, ki je bila objavljena zadnja, naj bi povprečna letna inflacija v 2023 dosegla 6,8 %. Evropska komisija, na primer, pričakuje 6,5-odstotno inflacijo.

Gospodinjstva so v tretjem četrtletju leta 2022 ob višjih izdatkih za potrošnjo privarčevala najmanj do zdaj. Stopnja bruto varčevanja gospodinjstev, ki predstavlja delež bruto varčevanja v bruto razpoložljivem dohodku, se je znižala za šest odstotnih točk in je bila s 4,4 % najnižja doslej.

Slovenski indeks SBITOP je v letu 2022, podobno kot vsi pomembnejši svetovni indeksi, izgubil na vrednosti in končal leto za 17,4 odstotke nižje. Največji upad sta beležili delnici Petrola in Krke, ki sta izgubili, če upoštevamo izplačani dividendi, 16,4 oziroma 17,36 % vrednosti. Poslovanje Petrola je bilo pod pritiskom višjih cen energije, obenem pa je slovenska vlada regulirala cene naftnih derivatov, kar je povzročilo velike izgube pri poslovanju družbe. Petrolu in Krki sta sledili delnici POSR in NLB, katerih vrednosti sta se od začetka leta znižali za 14,65 oziroma 11,36 %.

Dolžniški trgi – Postavitev na realna tla

Jure Rogač

specialist za upravljanje

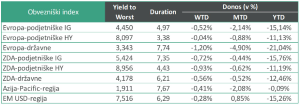

Nedvomno bi lahko rekli, da je bilo leto 2022 najslabše letno obdobje za vlagatelje v obveznice. Prvič v zgodovini so v tem letu obveznice dosegle še slabše donose kot delnice. Splošni obvezniški indeks iBoxx € Overall, ki zajema vse evrske izdaje znotraj naložbenega razreda, je letos oktobra dosegel največji padec -20,4 % od vrha decembra 2020.

Po pozitivnem novembru nas je konec decembra spet postavil na realna tla, saj so bili zahtevani donosi pod pritiskom zategovanja pasu s strani centralnih bank. Že november je nakazal obrat inflacije, ki je kljub temu še vedno na visokih ravneh, so pa centralni bankirji mnenja, da boj z inflacijo še ni končan. Ameriški Fed je povišal obrestne mere za 0,5 odstotne točke, enako evropska ECB. Oboji pa so nakazali, da bodo še naprej dvigovali obrestne mere, če bo potrebno.

Zahtevane donosnosti so zrasle do letnih rekordov. Ameriška 10-letna obveznica je leto končala pri 2,875 % in nemška pri 2,565 %. Obenem pa višje zahtevane donosnosti kratkoročnih obveznic napram dolgoročnim (obrnjena krivulja donosov) nakazujejo na povečano tveganje recesije. Nenazadnje je kazalnik razmika med 2- in 10-letno ameriško obveznico v zadnjih 50 letih pravilno napovedoval recesijo.

Z upočasnitvijo ali celo končanjem restriktivne monetarne politike v letu 2023 verjamemo, da bodo naložbe v naložbeni segment s fiksnim donosom postale bolj atraktivne. Če bo inflacija upadla na sprejemljive ravni, kot se pričakuje, menimo, da bodo predvsem državne obveznice držav z vzdržno fiskalno politiko ponujale dodano vrednost. Vendar nikakor ne moremo izključiti tveganja nihajnosti tečajev, sploh, če se bo inflacija izkazala za višjo od pričakovane.

Podatki na dan 31.12.2022

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube