080 22 42

080 22 42 info@infond.si

info@infond.si

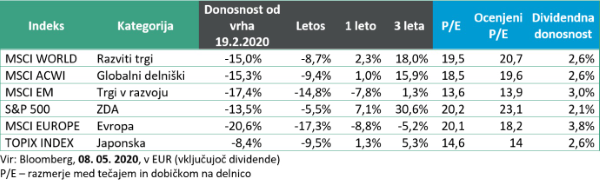

Razviti trgi: Več kot 60-odstotni "odboj mrtve mačke"?

Damjan Kovačič

upravljavec - analitik

Vlagatelj, ki bi se prvič prebudil v začetku maja in ne bi vedel, kaj se je dogajalo vmes, bi si lahko mislil, da je trge doletela čisto običajna borzna korekcija, ki jo v povprečju pričakujemo enkrat na leto. Svetovni delniški trgi namreč vstopajo v sezonsko neugodni del koledarskega leta z manj kot 10-odstotnim padcem od začetka januarja in skoraj 30-odstotnim spektakularnim odbojem od marčnega dna, s katerim so v samo nekaj tednih nadoknadili več kot 60 % prejšnjega padca.

Po tako strmoglavih padcih pride v času medvedjih trgov velikokrat do izraza »odboj mrtve mačke« ali »dead cat bounce«, ki je sinonim za to, da negativni trend še ni končan in da se bodo tečaji zelo hitro znova približali doseženemu dnu. Če kdaj, smo lahko letos doživljali, kako muhasti in nepredvidljivi so finančni trgi s svojimi spektakularnimi preobrati, toda - ali ste že slišali za več kot 60-odstotni odboj mrtve mačke?

Vsi skupaj se ob sproščanju omejitvenih ukrepov zavedamo, da vojna s koronavirusom še zdaleč ni končana in da nas čaka dolgotrajno okrevanje realnega gospodarstva. Po drugi strani pa so delniški trgi tako polni življenja in imuni za koronavirus, da se nam vsaj zaenkrat ni treba bati črnega scenarija »odboja mrtve mačke«. V realni ekonomiji to pomeni, da se kratkotrajna recesija, kot kaže, ne bo sprevrgla v dolgo depresijo.

Ameriško gospodarstvo je bilo v zadnjem borznem in poslovnem ciklu brez dvoma glavni motor gospodarske rasti. Pred krizo je beležilo rekordno nizko brezposelnost. V 113 zaporednih mesecih rasti od oktobra 2010 do februarja 2020 je ameriško gospodarstvo ustvarilo več kot 22 milijonov novih delovnih mest, ki so v zadnjih dveh mesecih dobesedno izpuhtela. Petkovo poročilo iz trga dela kaže, da je v ZDA zaposlenost padla na rekordno nizkih 51 % prebivalstva, kar je najnižja vrednost od januarja 1948, odkar sistematično spremljajo to statistiko. Minister za finance Steve Mnuchin je pred dnevi izjavil, da bo stopnja brezposelnosti v naslednjih tednih verjetno presegla 25 %. To pomeni, da bo brez dela več Američanov kot na vrhuncu Velike depresije.

Podobne apokaliptične statistike je treba vedno interpretirati v primernem zgodovinskem kontekstu in časovnem okviru. Že res, da se bodo v naslednjih tednih in mesecih začele kazati rušilne posledice koronakrize z vsemi s spremljajočimi padci gospodarske aktivnosti. Preden se bodo krivulje obrnile, bo v marsikateri gospodarski panogi najprej še veliko slabše. Vseeno pa bo 25-odstotna stopnja brezposelnosti v ZDA in drugod po svetu začasna in zelo kratkotrajna anomalija, v nasprotju s tisto trdovratno iz časov Velike depresije, ki se je vlekla celo desetletje do začetka druge svetovne vojne.

Trgi v razvoju: Začenja se počasna pot okrevanja

mag. Jure Dubravica

direktor sektorja upravljanja naložb

Kar doživljamo, je te dni vidno tudi v številkah. In podobno kot v Evropi in ZDA, so tudi v državah t.i. trgov v razvoju podatki slabi kot že dolgo ne. Ko je svet naložil protivirusni program, je ta paraliziral gospodarstvo. Aprilska vrednost indikatorja proizvodne aktivnosti (PMI) trgov v razvoju je padla pod mejo 50 točk (ločnica med krčenjem in rastjo) na 42,7 in potrjuje ter napoveduje kolaps industrijske proizvodnje v drugem četrtletju letošnjega leta. Podobno vidimo tudi v storitvenem sektorju, ki ima v večini gospodarstev še pomembnejšo vlogo. Medtem ko so se v teh tednih tovarne postopno pričele odpirati, bodo sektorji kot so turizem, prodaja na drobno in podobne storitvene dejavnosti zaradi kasnejšega odpravljanja omejitev zaživele nekoliko kasneje. Glede na kitajske izkušnje tudi vidimo, da se potrošnik vrača bolj zadržano, kot bi si želeli. Oba, proizvodni in storitveni sektor, bosta oz. sta v drugem četrtletju letošnjega leta dosegla dno, kar bodo potrdili rezultati drugega kvartala, ki ne bodo prav nič dobri. To danes že vemo. S postopnim sproščanje omejitev, ki smo mu priča povsod po svetu, pa prihaja tudi okrevanje, ki bo glede na trenutno šibkost globalnega povpraševanja počasno. Udeleženci na kapitalskih trgih so sprejeli tudi to dejstvo. Jasno je, da bodo podatki za drugo četrtletje porazni, vprašanje je, kako naprej, kaj bo v drugi polovici leta in kako dolga bo pot v normalizacijo. V tretjem četrtletju pričakujemo gospodarski odboj - resda iz nizkih nivojev. Rast bo sledila tudi v prihodnjih četrtletjih. Poleg umirjanja rasti števila okuženih in postopni normalizaciji gospodarske aktivnosti so glavni razlog optimizma nedvomno ukrepi centralnih bank in držav. Ponovno smo priča sinhronim političnim ukrepom na globalni ravni, kar smo nazadnje videli leta 2008, ko je sledil najdaljši bikovski trend v zgodovini (obdobje rasti tečajev brez večjih padcev).

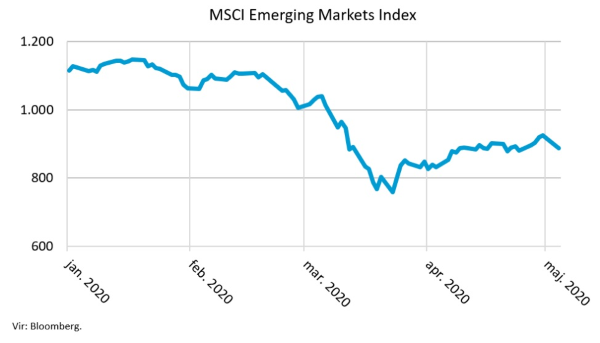

Medtem ko so naslovnice časopisov po svetu te dni polne slabih gospodarskih podatkov, je delniški indeks držav v razvoju MSCI Emerging Markets Index po uničujočem marcu v aprilu dosegel odboj v višini 9 % (podobno tudi drugi svetovni indeksi) in potrdil, da je pogled vlagateljev usmerjen v prihodnost ter da le niso izgubili upanja v okrevanje. Zaenkrat velja prepričanje, da je najhujše za nami ter da se vračamo v bolj normalne okvire – za kar bo pa glede na vse skupaj potrebno še kar nekaj časa.

Slovenija: Koronavirus tudi v Sloveniji veča brezposelnost

Uroš Selič

upravljavec - analitik

Zmanjšanje gospodarske dejavnosti, ki ga je povzročilo spopadanje s koronavirusom, se je v drugi polovici marca, še zlasti pa v aprilu, močno izrazilo v obsegu brezposelnosti - tudi v Sloveniji. Hitro se je povečevalo število tistih, ki so se na novo prijavljali pri Zavodu. Med njimi so prevladovali brezposelni, ki so zaposlitev izgubili kot trajno presežni delavci, ali pa jim je prenehala zaposlitev za določen čas. Ker se je zaradi negotovih razmer občutno skrčilo tudi vključevanje brezposelnih v zaposlitev, v primerjavi z lanskim aprilom za 59,8 %, se je registrirana brezposelnost do konca aprila povečala na 88.648 oseb. To je 13,9 % več registriranih brezposelnih kot ob koncu marca in 19,9 % več kot aprila lani. Od razglasitve epidemije v sredini marca, ko je bilo pri Zavodu prijavljenih 75.026 brezposelnih, se je njihovo število povečalo za 13.622 oseb.

V času izbruha koronavirusa v Evropi je NLB sklenila kupoprodajno pogodbo za nakup 83,23-odstotnega navadnega lastniškega deleža Komercijalne banke a.d. Beograd in bo s tem postala tretja največja banka v Srbiji. Cena znaša 387 mio EUR in bo ob zaključku transakcije plačana v gotovini. Ta nakupna cena pomeni vrednost 465 milijonov evrov za 100 odstotkov navadnega delniškega kapitala banke, kar predstavlja večkratnik v vrednosti 0,77 x konsolidiranega lastniškega kapitala KB po MSRP na dan 30. junij 2019 in večkratnik v vrednosti približno 6-kratnik ocenjenega dobička za leto 2019. Kljub bilančnemu dobičku NLB, ki je na dan 31. 12. 2019 znašal 228.000.000 EUR, uprava ne predlaga dividende za letošnje leto. To je v skladu z smernicami ECB, ki evropskim banka odsvetuje izplačilo dividend do začetka oktobra. Prevzem Komercijalne banke predstavlja še en nadvse pomemben mejnik v razvoju NLB po uspešnem zaključku privatizacijskega postopka NLB leta 2019.

Dolžniški trgi: Umirjanje razmer

mag. Rene Redžič

vodja upravljanja naložb s fiksnim donosom

Nižji volatilnosti so bili v mesecu aprilu izpostavljeni tudi vlagatelji na dolžniških trgih. Zahtevane donosnosti so se znižale v vseh naložbenih segmentih, še zlasti pri manj kakovostnih evropskih in ameriških podjetniških obveznicah, ki so v preteklem mesecu doživele največje padce. V teh turbulentnih časih so se v letošnjem letu najbolje obnesle državne obveznice ter visoko kakovostne podjetniške obveznice (AAA/AA).

Indeks evropskih državnih obveznic iBoxx € Sovereigns je tako po prvih štirih mesecih leta pozitiven (0,8 %), indeks podjetniških obveznic, denominiranih v evrih, iBoxx € Corporates, pa je v mesecu aprilu sicer doživel odboj blizu 4 %, a letošnja rast ostaja negativna (-3 %). Inflacijska pričakovanja so se v aprilu zaradi pretresov na trgu energentov po manjši rasti v drugi polovici meseca ponovno znižala in ostajajo omejena navzdol (pod 1 %). Stopnja inflacije v območju evra je sicer v mesecu aprilu v primerjavi s preteklim mesecem upadla za 30 bazičnih točk na 0,4 %, za 10 bazičnih točk (0,1 %) pa se je znižala tudi jedrna inflacija, ki trenutno znaša 0,9 %.

Zahtevana donosnost v segmentu državnih obveznic ostaja zgodovinsko nizka (+0,25 %), tam je višje tudi obrestno tveganje (trajanje indeksa iBoxx EUR Overall 7,25 VS iBoxx EUR Sovereigns 8,43). Zahtevana donosnost se je pomembno znižala v segmentu podjetniških obveznic (iz +1,83 % v mesecu marcu na +1,21 % konec aprila). Pričakujemo lahko, da se bo nihajnost na dolžniških trgih v drugem kvartalu nekoliko znižala.

Med aktivnostmi centralnih bank velja omeniti ameriški Fed, ki nadaljuje z neznačilnimi ukrepi. V aprilu so naznanili nov sveženj ukrepov, vreden gromozanskih 2.300 milijard USD. Fed namerava odkupovati tudi obveznice podjetij zunaj naložbenega razreda, hipotekarne obveznice in obveznice lokalnih oblasti.

V kriznem obdobju je bila proaktivna tudi ECB, ki je naznanila, da bo po novem od bank v garancijo jemala tudi obveznice podjetij, ki so v zadnjem času izgubile investicijsko bonitetno oceno. Manjše olajšanje pa je vlagateljem nenazadnje prinesla tudi bonitetna agencija S&P, ki je ohranila bonitetno oceno italijanskega državnega dolga znotraj naložbenega razreda.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube