080 22 42

080 22 42 info@infond.si

info@infond.si

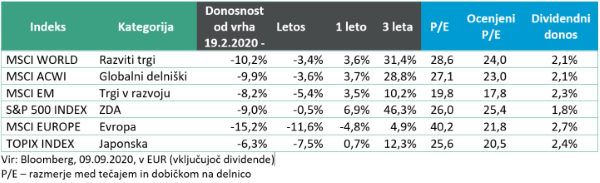

Razviti trgi: Dobrodošla ohladitev pregretih tečajev

Damjan Kovačič

upravljavec - analitik

Po dobrih petih mesecih najbolj eksplozivne rasti v zgodovini delniških trgov, ko so globalne delnice pridobile skoraj 60 % vrednosti, tehnološke delnice pa neverjetnih 80 %, smo v začetku septembra doživeli prvi omembe vreden popravek tečajev v letošnjem koledarskem poletju. Po rekordno hitri rasti je ohladitev močno pregretega dela delniškega trga pravzaprav dobrodošla in pozitivna za zdravje trgov. V nasprotnem primeru lahko pride do nevarnega pojava napihovanja borznih tečajev, kar je bilo v preteklih tednih že opazno pri nekaterih najbolj vročih delnicah kot so Tesla, Zoom, Salesforce, Shopify in podobne.

V zgodovini modernih delniških trgov lahko po hitrosti in intenziteti odboja po doseženem dnu aktualna gibanja primerjamo edinole z bikovskima trgoma, ki sta se rodila iz avgusta 1982 in marca 2009. Zanimivo je, da so trgi tudi takrat po petih do šestih mesecih rasti utrpeli nekoliko močnejši popravek, ki pa je bil zgolj prehodni pojav, saj se je po kratkotrajni nekajtedenski konsolidaciji nato kmalu nadaljeval bikovski trend rasti.

Po drugi strani ekonomist Tim Duy poudarja, da ne smemo spregledati pomembne makroekonomske razlike v primerjavi s preteklimi cikli. Pred izbruhom pandemije COVID-19 ni bilo v ZDA in svetu nobenih očitnih makroekoomskih neravnovesij, kar v teoriji pomeni, da obstaja več manevrskega prostora hitrejše okrevanje kot v preteklih poslovnih ciklih. V preteklih recesijah je bilo na primer potrebnih okoli pet let, da so se korporativni dobički vrnili na prejšnje rekordne vrednosti. Finančni analitiki trenutno (pre)optimistično pričakujejo, da se bodo globalni dobički na delnico letos skrčili za »samo« 20 %, naslednje leto pa naj bi ponovno zrasli za 30 %, s čimer bi se že do konca 2021 podjetja vrnila na predkoronske nivoje poslovanja.

Trgi v razvoju: Tudi na Kitajskem v ospredju »koronadelnice«

Mag. Jure Dubravica

direktor sektorja upavljanja naložb

Kitajska ima svoje šampione delniških trgov. Na razvitih delniških trgih iz dneva v dan opazujemo rast tehnoloških velikanov, kot so Apple, Google, Microsoft, Facebook in Amazon. Podobno uspešna podjetja so tudi na Kitajskem. V ospredju so družbe kot so Tencent, Alibaba, Meituan Dianping, JD.com in druge. Njihova tržna velikost je sicer manjša od ameriških velikanov, vendar jih zaradi tega ne gre podcenjevati. Podobno kot ameriške so tudi te dobile dodaten pospešek v času pandemije koronavirusa. Poslovanje je v glavnem povezano s spletom in neposredno doseže potrošnika. Tekoče objave poslovnih rezultatov upravičujejo navdušenje delničarjev. Glede na trenutne spremembe v obnašanju potrošnikov in gospodarskem potencialu Kitajske ter 1,3-milijardni populaciji nas niti ni treba skrbeti za prihodnost teh družb.

Na drugi strani imamo sektorje, ki so jih udeleženci na delniških trgih dali na stran. Eden izmed takšnih je finančni sektor, natančneje kitajske banke. Če pogledamo relativni kazalnik P/B (cena delnice v primerjavi s knjigovodsko vrednostjo delnice) je ta letos v povprečju okrog 0,75. Tako nizko ni bil kazalnik že več kot desetletje. Vlagateljev banke trenutno sploh ne zanimajo. Poleg bank se v to skupino uvrščajo še druge, bolj ciklično naravnane družbe. Posledično prihaja na trgu do vse večjega razkoraka med tehnološkimi družbami in t.i. »growth« delnicami v primerjavi z družbami iz bolj cikličnih panog. Podobno dogajanje vidimo tudi na drugih borznih trgih po svetu.

Na splošno se je delniški indeks trgov v razvoju v avgustu ponovno prebil v pozitivno območje letošnjega leta. Vsaj kar se tiče ameriškega dolarja, izvorne valute indeksa. V evrih smo še v rdečih številkah. Kakorkoli, iz gospodarskega vidika je najhujše za nami in posledice koronakrize se počasi, a vztrajno brišejo tudi iz delniških trgov. Pri tem prednjačijo azijske države s Kitajsko na čelu. Slabša situacija je v Latinski Ameriki, kjer so se gospodarstva spogledovala s težavami že pred izbruhom virusa. Dolgo pričakovano cepivo, o katerem se vse več govori, bo prineslo spremembe tudi na delniških trgih in segmentih trgov, ki se jim vlagatelji danes izogibajo.

Slovenija: Ukrepi za zajezitev širjenja virusa se odražajo v gibanju BDP

Uroš Selič

upravljavec - analitik

Slovenski BDP se je v drugem letošnjem četrtletju v primerjavi z enakim obdobjem lani zmanjšal za 13 %, kažejo podatki Statističnega urada RS. Glede na prvo četrtletje je upadel za 9,6 %, v prvi polovici leta pa je v primerjavi z lansko prvo polovico upadel za 7,9 %. Posledično se je Slovenija zaradi negativnih učinkov zaprtja gospodarstva in javnega življenja za zajezitev širjenja novega koronavirusa znašla v tehnični recesiji. BDP je padec namreč zabeležil že drugo četrtletje zapored. Zmanjšanje BDP v drugem četrtletju 2020 je bilo posledica zmanjšanja večine komponent BDP, v največji meri pa zmanjšanja domačega trošenja, v okviru tega pa zmanjšanja zasebne potrošnje. Domače trošenje se je v drugem četrtletju 2020 zmanjšalo za 12,0 %, medtem ko je potrošnja gospodinjstev bila v drugem četrtletju 2020 nižja za 16,6 %.

V drugem četrtletju je bilo v Sloveniji skupno zaposlenih 1.023.200 oseb. Zaposlenost se je glede na lansko drugo četrtletje tako zmanjšala za dva odstotka, delo je izgubilo 20.706 oseb. Upad zaposlenosti je bil najizrazitejši v drugih raznovrstnih poslovnih dejavnostih, v predelovalnih dejavnostih in v gostinstvu. Brezposelnih je trenutno v Sloveniji 53.000, 9.000 več kot v istem obdobju prejšnjega leta, stopnja brezposelnosti pa je 5,2-odstotna.

Največji slovenski naftni trgovec Petrol je v prvih šestih mesecih letos ustvaril 18,6 mio EUR čistega dobička, kar je nekaj manj kot polovica lanskega dosežka v enakem obdobju. Po 20,5 mio EUR dobička v prvih treh mesecih je epidemija v drugem četrtletju prinesla 1,9 mio EUR izgube. Prihodki od prodaje v prvih šestih mesecih znašajo 1,533 mrd EUR, kar je 28 % manj kot v prvem polletju lani. Pri tem so se v drugem četrtletju prodajni prihodki sesedli za 41 % na 616,8 milijona evrov. Upad prihodkov je delno posledica nižjih cen pogonskih goriv in delno upada prodaje zaradi epidemije. Petrol je v prvem polletju prodal 1,51 milijona ton izdelkov iz nafte, kar je 18 % manj kot v istem lanskem obdobju. Zgolj v drugem četrtletju se je prodaja naftnih derivatov zmanjšala za 19 %.

Dolžniški trgi - Postopno umirjanje razmer

mag. Rene Redžič

vodja upravljanja naložb s fiksnim donosom

Za vlagatelje na dolžniških trgih je bil avgust povprečen mesec. Zahtevane donosnosti so se znižale pri podjetniških obveznicah, še zlasti pri manj kakovostnih podjetniških obveznicah, kjer so bili razmiki po marčevskem padcu nadpovprečno visoki. Nekoliko so se zvišale zahtevane donosnosti pri kakovostnejših državnih obveznicah. Indeks evropskih državnih obveznic iBoxx € Sovereigns je tako v preteklem mesecu upadel za -0,8 % (+2,3 % od začetka leta), indeks podjetniških obveznic, denominiranih v evrih, iBoxx € Corporates, pa je v mesecu avgustu porasel za 0,2 % ter se tako oddaljil od negativnega območja (+0,4 % od začetka leta). Inflacijska pričakovanja v območju z evrom so se v avgustu nekoliko zvišala, a ostajajo omejena navzdol (blizu 1,2 %). Stopnja inflacije v območju z evrom se je sicer v avgustu v primerjavi s preteklim mesecem presenetljivo znižala za 60 bazičnih točk na -0,2 %, jedrna inflacija pa je v primerjavi s preteklim mesecem »strmoglavila« za 80 bazičnih točk in trenutno znaša 0,4 % na letni ravni.

Vlagatelji na evropskih dolžniških trgih imajo še naprej močnega zaveznika v Evropski centralni banki, ki izvaja program PEPP (ang. Pandemic Emergency Purchase Programme) v obliki odkupov državnih in drugih obveznic. Znotraj programa PEPP je ECB do konca avgusta odkupila za 498 mrd EUR obveznic, glede na pretekli mesec predstavlja to zvišanje v višini 58 mrd EUR.

Na drugi strani Atlantika ameriški Fed v skladu z napovedmi ni spreminjal denarne politike, se pa spreminjajo Fedove usmeritve. Predsednik Feda Jerome Powell je namreč na ekonomskem simpoziju v Jackson Holu javnost obvestil, da bo centralna banka temeljito prenovila svojo politiko dvojnega mandata - doseganje polne zaposlenosti ter stabilnost cen. V prihodnje tako centralna banka ne bo naglo dvignila ključne obrestne mere kot odziv na nizko stopnjo brezposelnosti, s čimer bi lahko začasno dopustila višjo stopnjo inflacije od ciljnih 2 % (ciljala se bo torej povprečna stopnja inflacije). Denarna politika bo torej tudi v prihodnje precej ekspanzivno naravnana.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube