080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi: Katera statistika bo močnejša?

Damjan Kovačič

višji specialist za upravljanje

Vlagatelji, ki z nelagodjem opazujejo malenkostno ohlajanje tečajev po vratolomni rasti, morajo upoštevati, da so globalni delniški trgi letos (v evrih) pridobili več kot 14 % vrednosti in so za manj kot 2 % oddaljeni od najvišjih vrednosti vseh časov, v dolarjih pa za 7 %.

Tehnološki Nasdaq je kljub triodstotnemu popravku tečajev od sredine julija zaradi rasti dolarja s perspektive evropskega vlagatelja dejansko pridobil odstotek vrednosti, s 40-odstotno rastjo od začetka leta pa so tehnološke delnice na merjenju vmesnega časa še vedno v rahli prednosti v tekmi za najboljše leto v zgodovini.

Za tiste vlagatelje, ki vidijo izziv in smisel v napovedovanju kratkoročnih sezonskih premikov, ostaja po liniji najmanjšega odpora osnovni scenarij statistično pričakovana šibkost trgov nekje do druge polovice oktobra. V zadnjih tednih praktično ni bilo finančnega komentatorje, ki da kaj nase, ki ne bi citiral splošno znane borzne modrosti, da je september tradicionalno najslabši mesec s povprečnim padcem v višini 0,7 %. Prav tako je bil september v zadnjem borznem ciklu nenaklonjen tehnološkim delnicam, ki so v sicer bleščečem desetletju s 570-odstotno rastjo septembra v povprečju padle za 0,6 %.

Finančni strateg Ryan Detrick po drugi strani navaja zanimivo statistiko, po kateri so lahko septembra stvari postavljene tudi na glavo, in sicer predvsem takrat, kadar so delnice ob negativnem avgustu do konca julija zrasle za več kot 15 %. V tem primeru so ameriške delnice v 8 od 9 primerov končale september celo v plusu, s 3,3-odstotnim povprečnim donosom. Seveda imamo opravka s statistično (pre)majhnim vzorcem, ki pa ga vseeno ne moremo popolnoma ignorirati. Vsekakor je zanimivo, da po takšnem izhodišču nikoli niso zabeležile negativnih donosov do konca leta, saj so od septembra do decembra nato v povprečju pridobile dodatnih 11 %.

Trgi v razvoju: Težave v kitajskem nepremičninskem sektorju

Uroš Selič

specialist za upravljanje

Rast delnic na globalnih delniških trgih se je po zelo pozitivnem prvem delu leta v mesecu avgustu ohladila in nekoliko znižala. V povprečju so se cene globalnih delnic na mesečni ravni, merjeno v evrih, zmanjšale za 1,5 %, medtem ko so večji popravek doživele delnice iz trgov v razvoju, katerih vrednost se je v povprečju zmanjšala za kar za 5 %.

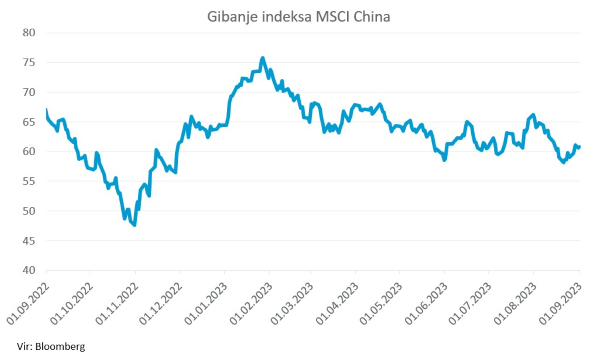

Ponovno se je povečala volatilnost na kitajskem delniškem trgu, od koder še naprej prihajajo slabe gospodarske novice. Vse počasnejša gospodarska rast, ponovne težave na nepremičninskem trgu, zametki deflacije in rekordna brezposelnost mladih vse bolj spodkopavajo zaupanje vlagateljev. Kljub obetajočemu hitremu okrevanju po tem, ko je Kitajska ob koncu lanskega leta nenadno preklicala politiko ničelne tolerance do covida, je kitajski gospodarski odboj v zadnjih mesecih zastal. Vlagatelji so upali, da se bo vlada odzvala na ta izpad rasti in uvedla še en obsežen paket spodbud, kot je običajna praksa, vendar so pobude za podporo finančnim trgom, ki jih je Peking sprejel konec avgusta, bile očitno premajhne. Kitajske delnice so se namreč v povprečju avgusta pocenile za 8 % in ostajajo v letošnjem letu med najslabšimi v svetovnem merilu.

Največje tveganje za kitajsko gospodarstvo še vedno ostaja sektor nepremičnin. Do julija so se novogradnje stanovanj zmanjšale za 63 % v primerjavi s letom 2019, prodaja nepremičnin pa je zmanjšana za 34 %, medtem ko so cene stanovanj nižje za slabih 15 %. Slaba prodaja nepremičnin pa je povezana z novico o morebitnem propadu še enega nepremičninskega podjetja. Lansko poletje je v probleme zašel Evergrande, tokrat pa je napovedala probleme s poplačili dolgov še družba Country Garden, ki je nekoč veljala za steber nepremičninske industrije. Do meseca septembra mora družba vrniti približno 9,9 mrd USD, panika pa je nastala sredi avgusta, ko niso bili sposobni vrniti 22 mio USD in jim je bonitetna hiša Moody's znižala bonitetno oceno družbe z B1 na Caa1. Ker nepremičnine na Kitajskem predstavljajo največji naložbeni razred, so težave ponovno spodbudilo strahove, da bi se veriga neplačanih obveznosti nekaterih večjih nepremičninskih družb lahko razširila skozi finančni sektor in povzročila na Kitajskem nižjo gospodarsko rast. Upajmo, da kitajske težave v prihodnjih mesecih ne bodo obremenjevale svetovnega gospodarstva, ki je že tako v fazi upočasnjevanja, in poslabšale razmer na finančnih trgih.

Slovenija: Ujme vplivajo na poslovni izid

Uroš Selič, specialist za upravljanjeLetna stopnja inflacije v Sloveniji je avgusta dosegla 6,2 %, kar kaže rahlo povišanje v primerjavi s preteklim mesecem, ko se je inflacija zaustavila pri 6,1 %. Kljub temu je letošnja avgustovska letna inflacija bistveno nižja kot v enakem času lani, ko je dosegla 11 %. Na letno inflacijo imajo še naprej največji vpliv cene hrane in brezalkoholnih pijač, ki so se v enem letu povišale povprečno za 10,4 %. V medletni primerjavi se je večina izdelkov in storitev podražila, so pa bile tudi opaznejše pocenitve. Cene električne energije so v povprečju upadle za 13,1 % in inflacijo ublažile za 0,7 odstotne točke. Za 0,6 odstotne točke so inflacijo znižali tudi cenejši naftni derivati - tekoča goriva so se pocenila za 19,1 %, dizelsko gorivo za 7,4 % in bencin za 3,8 %.

Skupina Triglav je v prvem letošnjem polletju ustvarila 10,5 mio EUR poslovnega izida pred obdavčitvijo. Letošnja nepričakovana omejitev cene dopolnilnega zdravstvenega zavarovanja v Sloveniji je na segmentu zdravstvenih zavarovanj povzročila visoko izgubo, ki je ob polletju znašala 30,9 mio EUR, kar se pomembno odraža na polletnem rezultatu. Naravne ujme v Sloveniji in regiji, predvsem viharji, neurja s točo in poplave v juliju in avgustu, so za Skupino Triglav povzročile zgodovinsko visoke škode. Njihova trenutna ocena dosega med 150 in 200 mio EUR. Ob upoštevanju pozavarovalne zaščite je ocena, da bo njihov negativen učinek na poslovni izid Skupine v razponu med 40 in 50 mio EUR. Skupina ocenjuje, da bo zaradi izgub v segmentu zdravstvenih zavarovanj in škod naravnih ujm njen celoletni poslovni izid pred obdavčitvijo za približno 80 % nižji od načrtovanega.

Cinkarna Celje je v letošnjem prvem polletju ustvarila 96,4 mio EUR prihodkov od prodaje, kar je za 28 % manj kot v istem lanskem obdobju in 13 % manj od načrta za letos. Čisti dobiček je dosegel sedem milijonov evrov, kar je za 77 % manj kot v lanskem prvem polletju. EBITDA je znašal 15 mio EUR in je za 66 % nižji kot lani. Na upad vplivajo nižje prodajne količine in nižje povprečne cene pigmenta titanovega dioksida. Globalno upočasnjevanje gospodarstev je vplivalo na nižje povpraševanje kupcev iz vseh prodajnih segmentov iz naslova inflacijskih pritiskov na industrijo in končnega potrošnika.

Dolžniški trgi: Nihajnosti ni videti konca

Jure Rogač

specialist za upravljanje

Povečana nihajnost cen obveznic oziroma volatilnost, kot ji pravimo s strokovnim izrazom, je značilna za obdobja negotovosti, v kakršnem se nahajamo tudi zdaj. MOVE indeks, ki meri volatilnost cen obveznic na ameriškem trgu, trenutno beleži povišane vrednosti. Zgodovinsko gledano je bila visoka volatilnost značilna za gospodarske krize, kot so na primer azijska finančna kriza, tehnološki balon dot-com, globalna finančna kriza 2008 in pandemija COVID.

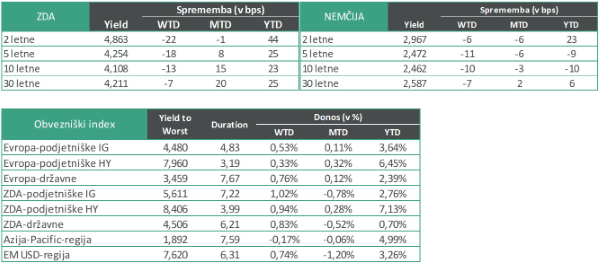

Mesec avgust je bil za državne obveznice po mirnem juliju ponovno precej volatilen. V ZDA se je donos na 10-letne obveznice povečal za kar 40 bazičnih točk (bps), na 4,40 %, kar je najvišja raven v zadnjih 15 letih. Povečanje donosov je bila posledica višjih realnih donosov, saj se je 10-letna pričakovana inflacija (break even) znižala na 2,25 %. Donos na dveletne UST (ameriške državne obveznice) je dosegel vrednost 5,10 % preden se je znižal nazaj na 4,86 %. Podobna nihanja so beležile tudi obveznice na evropskem območju. Donos na 10-letni Bund (nemška državna obveznica) se je dotaknil 2,70 %, preden se je znižal nazaj na 2,46 %. Italijanski 10-letni BTP (državne obveznice) pa so se gibali skladno s nemškimi v razmiku med 160 in 170 bps.

Naraščanje donosov je izviralo iz ZDA, kjer kljub močnemu zaostrovanju denarne politike gospodarstvo kaže pozitivne rasti, obenem pa je trg dela še vedno zelo vroč. Dejansko se je brezposelnost v Ameriki zgolj rahlo poslabšala iz 3,5 % na 3,8 % saj je število novih delovnih mest še vedno dokaj visoko. Ob tako pozitivnih makroekonomskih podatkih se postavlja vprašanje, ali je monetarna politika manj restriktivna, ko si mnogi mislijo. Dejansko je bil predsednik Feda Powel na konferenci v Jackson Holu previden in je dejal, da je Fed pripravljen še naprej višati obrestne mere, če je to potrebno, in da nameravajo ohranjati politiko na restriktivni ravni, dokler ne bodo prepričani, da se inflacija giblje navzdol proti cilju 2 %.

V evroobmočju je bila splošna inflacija avgusta stabilna pri 5,3 %, medtem ko se je osnovna (core) inflacija rahlo znižala za 0,2 odstotne točke na 5,3 %. Ob precej nizkih PMI vrednostnih je posledično septembrsko odločitev ECB težko oceniti.

Podatki na dan 31.08.2023

Vir: Bloomberg.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube