080 22 42

080 22 42 info@infond.si

info@infond.si

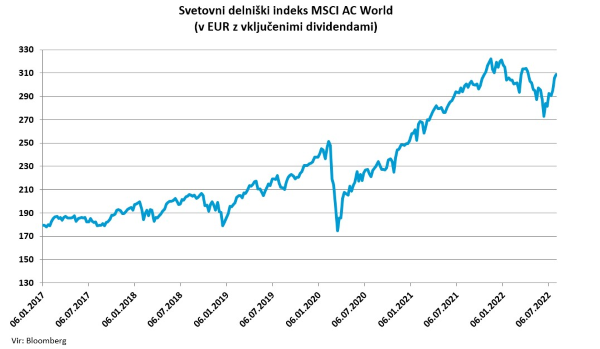

V ospredju pozornosti manično depresivnih vlagateljev so paradoks čudne ameriške recesije, podivjana inflacija, ki je oziroma ni ušla izpod nadzora, in zmedeni finančni trgi, ki delujejo kot pretepeni boksarji, čeprav so delniški trgi letos v evrih izgubili »samo« šest odstotkov vrednosti.

Če so bili vlagatelji še pred mesecem dni brezupno pesimistični kot ob največjih zgodovinskih ekstremih, je v zadnjih šestih tednih sledil klasičen »šokanten« borzni preobrat. Kot že ničkolikokrat doslej so se »klinično mrtve« delnice in obveznice nenadoma prebudile in uprizorile veličasten poletni ognjemet. Svetovne delnice so v evrih pridobile 9 odstotkov vrednosti, tehnološke delnice so poskočile za 15 odstotkov, delnice podjetij, ki ponujajo digitalne storitve v oblaku, za 20 odstotkov, delnice iz najbolj prizadete kategorije prebojnih inovacij pa so pridobile skoraj 30 odstotkov vrednosti.

Smo blizu dna?

V tem trenutku seveda ne moremo vedeti, ali so delniški trgi že dosegli končno dno borznega cikla ali pa gre za enega od značilnih, silovitih popravkov delnic v okviru negativnega medvedjega trga. Veliko je odvisno od trajanja in globine gospodarskega zastoja, kamor se pogreza svetovno gospodarstvo. Pri tem naletimo na zanimiv paradoks, ki bi ga prej pričakovali od subatomskih delcev, za katere veljajo bizarne zakonitosti kvantne mehanike. Gre namreč za nenavadno čudno tehnično recesijo v ZDA, kjer je bruto domači proizvod upadel v dveh zaporednih četrtletjih. Po tej metodologiji se ZDA nahajajo sredi recesije, saj je BDP v prvem četrtletju padel za 1,6 odstotka, v drugem pa je zdrsnil za dodatnih 0,9 odstotka. Mimogrede, v zadnjem četrtletju je bil pri izračunu BDP glavni krivec negativni prispevek presežnih zalog, ki je k upadu BDP statistično prispeval več kot dve odstotni točki.Po definiciji uradnega razsodnika NBER (Nacionalni urad za ekonomske raziskave) je recesija večmesečno zmanjševanje gospodarske aktivnosti, ki se kaže v padanju proizvodnje, zaposlenosti, prihodkov in prodaje. Kakor koli gledamo, v prvem polletju tehnične recesije v ZDA, kljub jasnim znakom ohlajanja, ni prišlo do značilnega statističnega upada v nobeni od teh ključnih kategorij. NBER pojasnjuje, da dajejo zadnje čase posebno težo realnim osebni prihodkom in zaposlenosti. V prvih šestih mesecih zadnjih recesij (1981-1982, 1990-1991, 2001, 2007-2009) so ZDA v povprečju izgubile okoli 800 tisoč delovnih mest, v letu 2022 pa je bilo ustvarjenih več kot 2,7 milijona novih?! Tehnična recesija v ZDA je kot slavna Schrödingerjeva mačka, ki je hkrati živa in mrtva.

Če bo v prihodnjih mesecih prišlo do močnejšega ohlajanja na trgu dela, je namreč malo verjetno, da ne bo na vrata potrkala »prava« recesija. Če ta ne bo pregloboka, bo za finančne trge srednjeročno celo pozitivna, ker bo (upajmo) premagala inflacijskega zmaja in prinesla napoved zasuka denarne politike Feda, ki je najbolj vsemogočna sila v borzni galaksiji.

Članek je bil objavljen v prilogi Dela Posel & denar, 8. avgusta 2022.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube