080 22 42

080 22 42 info@infond.si

info@infond.si

Pregled situacije

- Zadnji podatki kažejo, da je več državam vzhodne Azije uspelo umiriti izbruh koronavirusa. Število novookuženih v Italiji se postopno umirja, drugi deli Evrope in ZDA so kak teden do dva za njimi v razvoju okužb.

- Ukrepi vlad za omejitev širjenja virusa so kratkoročno popolna blokada družbenega in gospodarskega življenja, vendar nujni, da se zdravstveni sistem ne zlomi. Gospodarska recesija je neizogibna, ni pa mogoče oceniti, kolikšna bo.

- Odziv centralnih bank, nacionalnih vlad in Mednarodnega denarnega sklada je bistveno bolj odločen kot leta 2008. Sprejemajo milijardne pakete za pomoč ljudem in gospodarstvu.

- Na dogajanje na finančnih trgih vpliva tudi neuspeli dogovor kartela OPEC+ o zmanjšanju črpanje nafte v začetku marca. Rusija se ni hotela pridružiti dogovoru, kar je sprožilo cenovno vojno med Savdsko Arabijo in Rusijo, ki še traja. Cena nafte je strmoglavila pod 20 USD/sodček, na raven iz leta 2002.

Vpliv na finančne trge

- Svetovni delniški trgi so v medvedjem trendu. Od začetka leta je globalni delniški indeks MSCI AC izgubil slabih 20 %. Padci so manj izraziti kot še dober teden nazaj.

- Volatilnost na delniških trgih je bila v marcu neverjetna. Delniški indeksi so v vsem mesecu v enem samem trgovalnem dnevu zrasli ali padli za manj kot en odstotek, v vseh drugih dneh pa je povprečni dnevni premik znašal skoraj 5 %.

- Za oceno vpliva virusa na gospodarsko aktivnost je ključno spremljati, kdaj bo širjenje okužbe pod nadzorom, ali bodo ukrepi za pomoč gospodarstvu veliki in hitri ter ali se kažejo znaki, da se gospodarstvo stabilizira. Kaže, da bo okrevanje gospodarstev potekalo v obliki črke U.

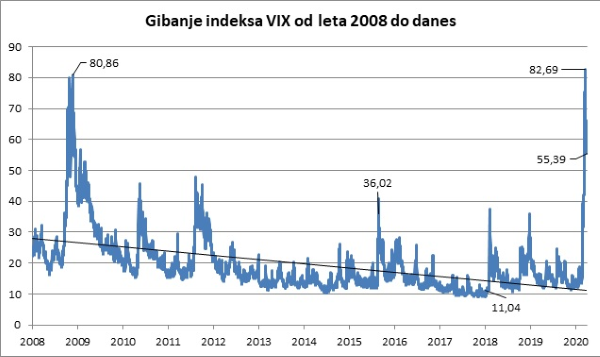

- Na kratek rok lahko pričakujemo velika nihanja na finančnih trgih. Indeks VIX, ki meri volatilnost (nihanja) na delniških trgih, se je 30. marca prvič v dveh tednih spustil pod 60 in tako končal rekordni niz desetih zaporednih dni nad mejo 60. V splošnem velja, da vrednost nad 30 predstavlja nadpovprečno volatilnost na trgih.

Vir: Bloomberg.

- Na obvezniških trgih se hkrati dogajata dva nasprotujoča si pojava: selitev premoženja v obveznice in likvidacija nizkotveganih naložb. Razmere na dolžniških trgih so se nekoliko umirile, a lahko tudi tukaj v prihodnje pričakujemo povečano volatilnost na trgih. Centralne banke so naredile prvi korak, sedaj bo potrebno, da udeleženci na trgu ocenijo kreditno tveganje ter vpliv tega šoka na poslovanje družb - izdajateljev dolga.

- Vrednotenja delnic so izjemno privlačna, praktično najbolj v zadnjih 25 letih, če izvzamemo dno finančne krize v letih 2008/2009.

Priporočilo za vlagatelje v vzajemne sklade

- Vlagateljem priporočamo, naj ohranijo dolgoročni pogled.

- Ne izključujemo dodatnih padcev, vendar so vrednotenja delnic zelo privlačna. Po takšnih padcih so delnice v naslednjih 12 mesecih praviloma višje. So pa tudi redke izjeme (v letu 1930).

- Vlagateljem, ki bi želeli stanje izkoristiti za nova vplačila, predlagamo, da znesek predvidenega vplačila razdelijo na več zaporednih vplačil.

- Vlagatelji, ki so jim višji nihaji preveč intenzivni, lahko umirijo nihanje portfelja s prenosi sredstev v nižje tvegana Infond ShortTerm Bond – Euro in Infond Bond – Euro, obvezniška podsklada.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube