Skladi so del prihrankov

Vrednost naložb v sklade niha skupaj z gibanjem svetovnih borz. Sklad je namreč zbir delnic, obveznic in drugih finančnih instrumentov, za katere poskrbijo upravljavci. Vrednost ene enote sklade niha skladno s tem, kakšne so borzne cene teh vrednostnih papirjev v skladu. Zato so naložbe v sklade zmeraj dolgoročni del varčevanja.

Denar za likvidnostno rezervo, torej za nekaj mesecev življenjskih stroškov in za sredstva, ki jih potrebujemo v letu ali dveh, so praviloma na bančnih računih z nizkim, a zagotovljenim donosom.

Z razpršenimi naložbami lahko takrat, ko denar potrebujete, izberete, kaj boste vnovčili. Včasih zaradi donosa, včasih tudi zaradi davčne obravnave.

Kako graditi osebno strukturo varčevanj in naložb –ni treba vsega in ni treba do vrha:

Ko z vztrajnim malo nastane veliko

Ljudje velikokrat rečejo: kje pa imam denar, da bi še v sklade nalagal?

Ni treba veliko. Osnova varčevanja v skladih so mesečna vplačila. Enkratna vplačila večjih zneskov so občasna.

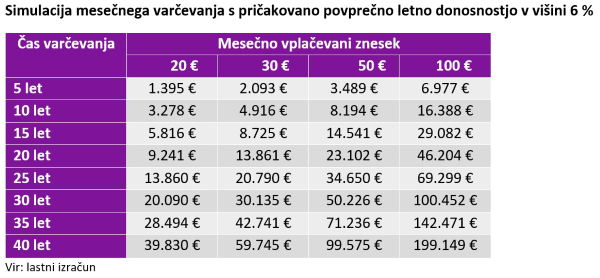

Kaj lahko pričakujemo, da nastane iz mesečnega varčevanja skozi leta?

Tudi nekajdeset evrov mesečno v desetletjih ustvari impresivne zneske.

Dolgoletne letne donose 6 % lahko realno pričakujemo pri globalnih delniških skladih brez panožnih omejitev, kakršna sta

Infond Globalni delniški ali

Infond Razviti trgi.

Zdaj boste rekli, da se je enostavno igrati s simulacijami, kakšno pa je resnično življenje?

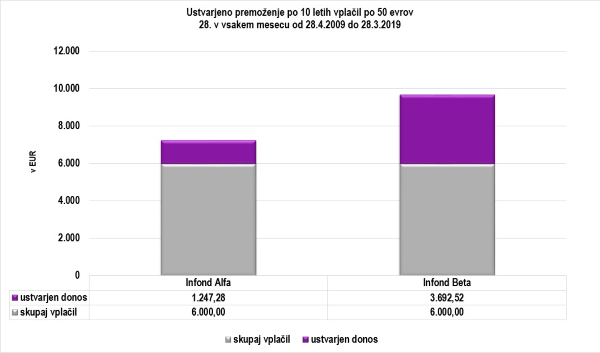

Trenutno celo boljše od simulacij, ker je za nami deset let trenda rasti na svetovnih borznih trgih. Spodnja slika je narejena na realnem nalaganju v

Infond Alfo, ki ima zmeraj 40 % nižjedonosnih obveznic, ki sklad hkrati varujejo pred preveč sunkovitimi padci, in

Infond Beto, v kateri je zmeraj vsaj 85 % delniških naložb (tak globalni delniški sklad brez panožnih omejitev, kakršen bi spadal v zgornjo simulacijo).

Primer dejansko ustvarjenih 10-letnih prihrankov po vplačevanju 50 evrov mesečno v obdobju april 2009 do marec 2019

Vir: lastni izračun.

V sklada je vlagatelj nalagal po 50 evrov vsakega 28. v mesecu od 28. aprila 2009 do 28. marca 2019. V izračunu so upoštevani vstopni stroški v polovični višini 1,5 % za vsako vplačilo in skupna vrednost premoženja po VEP za 28. marec 2019.

Po VEP za 16. april 2019 bi brez dodatnih vplačil tak vlagatelj imel v Infond Alfi že 7.397.17 evra, v Infond Beti pa 10.015,38 evra - seveda pa se znesek vsak dan spreminja, odvisno od dogajanja na trgih.

Z izračuni se lahko

poigrate tudi sami:

- 4 % je povprečna predvidena letna donosnost za mešane sklade

- 7 % je povprečna predvidena letna donosnost za delniške sklade

Ker so primerni tudi za enkratne večje pologe

Sploh za dolgoročne naložbe so enkratni pologi zelo primerna oblika varčevanja.

Kako izberemo primerni sklad?

Aha, torej odprem trajnik na Infond Alfo ali Infond Beto, pa bo.

Počasi! Vsak sklad je primeren za nekoga. Skoraj ni sklada, ki bi bil primeren za vse.

Sklade izbiramo glede na svoje finančne cilje in osebno nagnjenost k tveganju. Osnovna vprašanja so:

- Kateri so vaši finančni cilji?

- Ali imate primerno razporeditev premoženja (primerno razmerje med delnicami in obveznicami) glede na sposobnost prevzemati tveganja?

- Ali varčujete dovolj?

Tukaj lahko zelo na hitro stestirate,

kakšna košarica skladov bi bila primerna za vas.

Potem pa – zgodovina dokazuje prav tega stavka – ohranite svojo dolgoročno vizijo. Ne prestrašite se ob vsakem nihanju na trgih. Vsak vlagatelj, ki ohrani naložbe v skladih na primer 15 let, bo v tem času doživel padec premoženja za večdeset odstotkov, ki se bo z vrnitvijo rasti na borze znova okrepilo. Dejstvo je, da vlagatelji ne moremo vplivati na to, kako se bodo finančni trgi na kratek rok odzivali, saj so sami dogodki preveč negotovi. Lahko pa ohranimo dolgoročno perspektivo, se držimo dogovorjenega finančnega načrta in se ne prepustimo sunkom s finančnih trgov.

080 22 42

080 22 42 info@infond.si

info@infond.si

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube