080 22 42

080 22 42 info@infond.si

info@infond.si

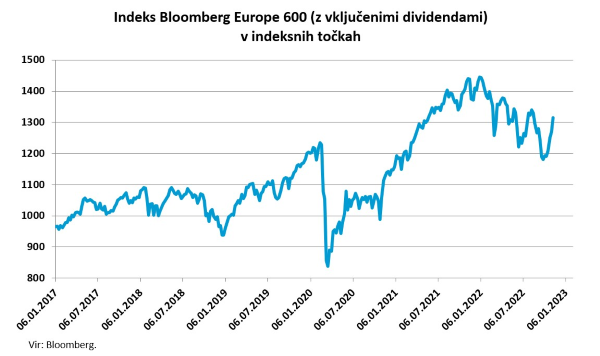

Namesto popolnega zloma šibke in nemočne Evrope, ki je najbolj na udaru zaradi vojne, energetske krize, inflacije in recesije, so jo osovražene evropske delnice na koncu odnesle celo bolje od globalnih delnic, saj so izgubile manj kot deset odstotkov vrednosti. Če pa upoštevamo še odličen začetek leta z okoli sedemodstotno rastjo do sredine januarja, lahko brez pretiravanja rečemo, da so evropske delnice preživele popolni vihar na finančnih trgih brez omembe vrednih prask, kar je zame eno največjih presenečenj leta.

Pesimizem je premešal karte

Zakaj zapravljamo čas in se mazohistično ukvarjamo z obdukcijo leta 2022, ki ga želimo kolektivno čim prej pozabiti? Zato, ker lahko samo z natančno obdukcijo oz. analizo stanja izluščimo ključne dejavnike, ki so poganjali kompleksne finančne trge. Ključna ugotovitev je, da so bili v letu 2022 trgi pod dominantnim vplivom makroekonomskih dejavnikov na milost in nemilost prepuščeni centralnim bankam, visoki inflaciji, rekordnemu tempu dvigovanja obrestnih mer ter strahovom pred recesijo.Na delniških trgih se je ob ekstremno pesimističnem sentimentu investitorjev zgodilo izjemno prevrednotenje delnic s posebej visokimi izgubami na tistih segmentih trga, ki so občutljivi na dvigovanje obrestnih mer. Prestrašeni vlagatelji v negotovem makro okolju nenadoma niso bili več pripravljeni plačevati (pre)visokih mnogokratnikov za dolar ustvarjenega dobička na delnico. Pričakovani kazalnik P/E (razmerje med ceno in dobičkom na delnico) se je namreč na razvitih trgih spustil z 19 na 15, to je v območje normalnih zgodovinskih povprečij. Hkrati pa so podjetja na razvitih trgih v inflacijskem okolju po prvih ocenah v letu 2022 poslovala zelo solidno, z 12,5-odstotno rastjo prihodkov in skoraj 10-odstotno rastjo dobička na delnico.

Zgodilo se je veliko prevrednotenje

Kako brutalna so bila prevrednotenja delnic, kaže podatek, da je vrednost podjetij (EV) iz globalne panoge IT v letu dni padla s 5,2-kratnika doseženih prihodkov na 3,5-kratnik, vrednost podjetij, ki ponujajo digitalne storitve v oblaku, pa je na primer strmoglavila z 11-kratnika doseženih prihodkov na »samo« štirikratnik doseženih prihodkov.V zadnjih tednih se pod površjem dogajajo zanimivi premiki in trendi, ki so zrcalna slika tistih iz leta 2022: obrestne mere so nižje, dolar je nižji, uravnoteženi portfelji 60/40 se držijo dobro, tehnološke delnice so ponovno vodilne, zlato raste, vzpenjajo se Evropa, Kitajska in trgi v razvoju.

Predvsem pa je bistvena novost ta, da trgi ne reagirajo več tako silovito na signale iz centralnih bank in inflacijske objave, temveč so znova v ospredju refleksne reakcije trgov na tekoče objave poslovnih rezultatov. Udeleženci na trgih so se torej naveličali inflacijske histerije in namesto makroekonomskih (top-down) dejavnikov preusmerjajo svojo pozornost na to, kako se s krizo spopadajo posamezna podjetja (bottom-up). Glavna značilnost gospodarskih kriz in medvedjih trgov je namreč, da prinašajo spremembe v vodstvu in rojevajo nove šampione. Zato je napočil trenutek, da se začnemo spraševati, kateri sektorji, industrijske panoge ali podjetja bi lahko postali zmagovalci v novem borznem in poslovnem ciklu.

Objavljeno v prilogi Dela Posel & denar, 23. januarja 2023

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube