080 22 42

080 22 42 info@infond.si

info@infond.si

Za ABI velja, da je podjetje z najizrazitejšimi konkurenčnimi prednostmi v segmentu osnovnih potrošnih dobrin. Njihove konkurenčne prednosti izhajajo iz dveh virov – stroškovna prednost in njihova neopredmetena osnovna sredstva (predvsem blagovne znamke). Stroškovna prednost je najbolj izrazita pri ABI, saj prodajo za 2,4-krat več piva kot Heineken, kar je precej večji obseg poslovanja. To jim omogoča veliko ugodnosti pri nabavi. Tako naj bi vsako leto kupili okoli osem odstotkov celotne letine riža v ZDA. Obseg poslovanja na lokalnih trgih jim omogoča, da ustvarijo velike prihranke zaradi ekonomije obsega.

ABI ima okoli 70-odstotni tržni delež v Braziliji (tretji največji trg na svetu po prodanih količinah) ter okoli polovični delež na trgu ZDA (drugi največji trg na svetu - le kitajski je večji). Ta koncentracija poslovanja na ključnih trgih znižuje kompleksnost proizvodnje, s pridom izkoriščajo visoke fiksne stroške, ki se nato zaradi velikih prodanih količin prenesejo v precej nižje stroške na enoto piva kot pri konkurenci. Posledično imajo zaradi obojega najnižje celotne stroške na enoto piva med vsemi pivovarji. Leta 2018 so ustvarili EBITDA, ki znaša več kot 37 USD na hektoliter, drugi najboljši, Heineken, pa 23 USD EBITDA na hektoliter. Iz tega izhaja tudi njihova marža iz poslovanja, ki bo za leto 2019 znašala okoli 33 odstotkov, medtem ko jo bo konkurenca imela okoli 19 odstotkov. Ta rezultat je še toliko bolj izjemen, če upoštevamo, da sta dve vodilni blagovni znamki podjetja – Budweiser in Bud Light - namenjeni povprečnim pivcem in ne sodita v premijski razred.

ABI je lastnik petih največjih svetovnih blagovnih znamk piva bodisi neposredno bodisi prek lastniškega kapitala v operaterju blagovne znamke. Tri od teh znamk so v kategoriji premium, kjer je zvestoba znamki višja kot v segmentih običajnega in kraft piva. Tudi v kategoriji navadnega so vodilne blagovne znamke podjetja pozitivno prepoznane pri globalnem potrošniku.

Njihov konkurenčni položaj se v prihodnje ne bo občutno spreminjal. Čeprav v pivovarski industriji stranke brez težav prehajajo od enega dobavitelja piva k drugemu, so tržni deleži glavnih igralcev ostali stabilni. Tudi v času popularizacije kraft piv ABI ni občutno izgubil tržnega deleža (le 60 bazičnih točk), enako velja za njegovi najpomembnejši blagovni znamki v ZDA. Zelo verjetno je to posledica dejstva, da kar 17 odstotkov prihodkov na tem trgu namenijo za marketing. Tako visoke investicije bodo njihov tržni položaj verjetno ohranjale nespremenjen.

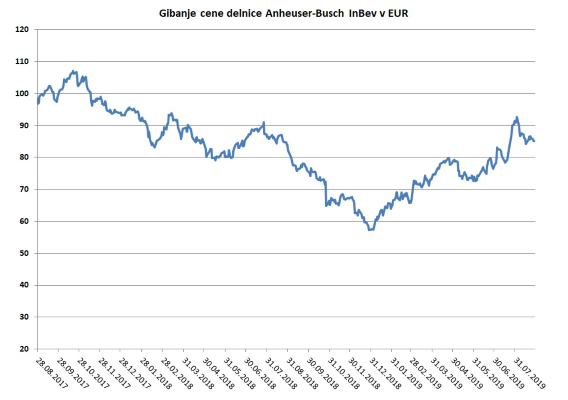

Vir: Bloomberg.

Članek je bil objavljen 2. septembra 2019 v prilogi Dela Posel & denar

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube