080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi: Večji prilivi v delniške sklade kot prej v dvajsetih letih skupaj

Damjan Kovačič

specialist za upravljanje investicijskih skladov

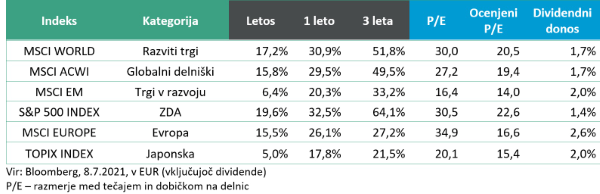

V prvi polovici leta so globalni delniški trgi v evrih pridobili več kot 16 odstotkov vrednosti, kar je bil drugi najboljši polletni donos v zadnjih 25 letih. S perspektive vlagateljev lahko prvo polovico leta v vseh pogledih lahko ocenimo s čisto desetko, posebej zato, ker smo bili priča skoraj premočrtni rasti delnic v kombinaciji z rekordno nizkimi negativnimi popravki, ki niso nikoli presegli 5 %. Nobeno presenečenje ni, da letos najbolj blestita v času pandemije najbolj prizadeta sektorja energije (+33 %) in financ (+22 %), ki sta bila lani daleč najbolj podcenjena in sta tradicionalno najbolj občutljiva za ciklično okrevanje.

Za ekstremno visoke tveganju prilagojene donose na delniških trgih je najbolj zaslužno eksplozivno gospodarsko okrevanje po koncu pandemije z več kot 6-odstotno pričakovano rastjo svetovnega BDP v 2021 in skoraj 40-odstotno rastjo korporativnih dobičkov, ki jih ob vedno večjih realno negativnih donosih na obvezniških trgih in uvedbi ležarin za bančne depozite spremljajo rekordni prilivi vlagateljev delniške sklade. Po ocenah Bank of America naj bi se v prvi polovici leta v delniške sklade nateklo več čistih prilivov kot prej v dvajset letih skupaj, kar je morda najbolj neverjetna in nepričakovano pozitivna statistična informacija letošnjega leta.

Zanimivo je, da se je v preteklih tednih nadaljevala rast na delniških trgih, kljub temu, da je prišlo do ostrega preobrata na obvezniških trgih in izrazitega umirjanja inflacijskih pričakovanj. Vlagatelji pa moramo paziti, kaj si želimo. Po eni strani smo lahko veseli, ker inflacijski duh ni ušel iz stekleničke, po drugi strani pa je bilo v preteklosti umirjanje inflacijskih pričakovanj skoraj vedno povezano s kratkoročnim ohlajanjem delniških trgov.

Kljub morebitni dobrodošli poletni ohladitvi nam zgodovinske statistike po tako izjemni prvi polovici leta napovedujejo nadaljevanje pozitivnih trendov na delniških trgih z nadpovprečnimi pričakovanimi donosi.

Trgi v razvoju: Kitajski regulator uveljavlja večjo skrb za varnost informacij

Uroš Selič

specialist za upravljanje investicijskih skladov

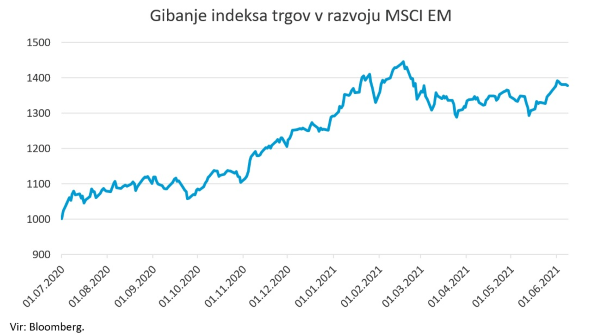

Že peti mesec zapored se indeks MSCI EM, ki meri utrip na trgih v razvoju, ni pretirano premaknil v nobeno smer. Še najbolje se je godilo brazilskim delnicam, ki so manjšinsko zasedene v indeksu in so na krilih višjih cen surovin in kljub politični negotovosti v dveh mesecih pridobile v povprečju 15 odstotkov. Na gospodarskem področju se brazilske javne finance izboljšujejo, reforme pa ostajajo visoko na dnevnem redu države, in ravno slednje bi morale skupaj z davčnimi in upravnimi spremembami v daljšem obdobju obroditi sadove v obliki večje gospodarske rasti, kot je bilo pričakovano.

Kitajske delnice, ki v indeksu dosegajo največji delež in so bile do februarja letos zelo donosne, že nekaj mesecev zaostajajo za drugimi trgi. Kot velik razlog lahko omenimo preveliko vmešavanje države – predvsem regulativni nadzor in nova pravila za tehnološko industrijo – kar kratkoročno zbuja strah med vlagatelji. Ključnega pomena je, da si vlada prizadeva za trajnostni razvoj IT industrije, ki pomembno prispeva k gospodarski rasti in tehnološkemu napredku države, hkrati pa ščiti potrošnike in spodbuja večjo konkurenco. Pričakujemo, da bo zanimanje za te delnice ponovno zaživelo, ko se bo regulativni pritisk zmanjšal in se bodo novice ponovno usmerile k poslovanju podjetij in njihovemu dolgoročnemu potencialu.

Kitajske oblasti so v začetku julija zaostrile pravila o kotacijah kitajskih delnic v tujini. Njihovi regulatorji so namreč napovedali preiskavo aplikacije družbe Didi, kitajskega Uberja, potem ko je družba le teden prej uspešno izpeljala javno ponudbo delnic na newyorški borzi in zbrala sredstva v vrednosti več kot 4 milijarde dolarjev. Regulator kibernetske varnosti pravi, da je podjetje Didi, ki upravlja z aplikacijo za vožnjo in ima več kot 377 milijonov uporabnikov in 13 milijonov voznikov, kršil zakone o zbiranju in uporabi osebnih podatkov. S tem, ko se je Peking odrekel kitajskemu velikanu, je sprožil nelagodje med vlagatelji, sprožil val razprodaj podobnih delnic in ogrozil donosen posel za kitajska podjetja, ki želijo zbrati kapital tudi na Wall Streetu. Najvišji kitajski vladni organ, državni svet, je dejal, da si bo prizadeval za okrepitev zaščite občutljivih podatkov v zvezi s kotacijami v tujini in utrdil odgovornosti za varnost informacij v čezmorskih družbah, s katerimi se trguje na borzi. Nova pravila lahko vsem družbam, ki upajo na uvrstitev seznama v tujini, naložijo dolge čakalne dobe, kar bo otežilo zbiranja sredstev in zagotovo za nekaj časa znižalo njihovo vrednost. V prvi polovici letošnjega leta so kitajska podjetja v New Yorku zbrala rekordnih 12,4 milijarde dolarjev.

Slovenija: Družbam v kotaciji rastejo prihodki in dobiček

Uroš Selič, specialist za upravljanje investicijskih skladovV prvem četrtletju letošnjega leta je država s financiranjem protikoronskih ukrepov ustvarila skoraj milijardo, t.j.8,3 % BDP primanjkljaja, medtem ko je konsolidirani bruto dolg države ob koncu prvega četrtletja 2021 znašal 40.154 milijonov EUR ali 86 % BDP. Davčni prilivi so bili za 228 milijonov EUR ali 10,6 % večji kot v istem četrtletju 2020. Najbolj so zrasli prihodki od tekočih davkov na dohodke in premoženje, ki so bili višji za 138 milijonov EUR ali za 17,1 %, izdatki države pa so v prvem četrtletju 2021 znašali 6.133 milijonov EUR, kar je bilo za 11,1 % ali za 614 milijonov EUR več kot v istem obdobju leta 2020.

Stopnja anketne brezposelnosti je bila v Sloveniji v maju 2021 nekoliko nižja kot v maju 2020. Mesečna stopnja anketne brezposelnosti je bila 5,1-odstotna, za 0,1 odstotne točke nižja kot v aprilu 2021 in za 0,3 odstotne točke nižja kot v maju 2020. Ocenjuje se, da je bilo v maju 2021 brezposelnih približno 49.000 oseb, starih od 15 do 74 let, med njimi 42 % moških in 58 % žensk. Stopnja anketne brezposelnosti med moškimi je bila v maju 2021 3,9-, med ženskami pa 6,4-odstotna.

Drobnoprodajne cene so se v juniju v povprečju zvišale, na letni ravni za 1,4 %, na mesečni ravni pa za 0,6 %. K mesečni inflaciji so največ prispevale višje cene počitniških paketov. Letna rast cen, merjena s harmoniziranim indeksom cen življenjskih potrebščin, je bila 1,7-odstotna, še lani pa je bila negativna, −0,8 %. Letna stopnja inflacije v državah članicah EMU, merjena s harmoniziranim indeksom cen življenjskih potrebščin, je bila v maju 2021 2,0-odstotna.

Za večino slovenskih podjetij, ki kotirajo na Ljubljanski borzi, je prvo četrtletje prineslo izboljšanje rezultatov. Pri večini so se povečali prihodki in dobiček, edino najuspešnejšo slovensko podjetje, Krka, nekoliko skazi podatke. Zaradi visoke osnove najuspešnejšega pandemičnega preteklega leta jim je prodaja upadla, a kljub temu je v prvem delu leta druga najmočnejša v zgodovini podjetja. Največjo rast dobička je ustvarila NLB, skoraj 65 mio, kar je 253 % več kot lani v enakem obdobju.

Dolžniški trgi - Nižja inflacijska pričakovanja pozitivna za obveznice

mag. Rene Redžič

vodja področja upravljanja naložb

Zahtevane donosnosti evrskih obveznic so se v juniju nekoliko znižale, a ostajajo glede na začetek leta višje v praktično vseh naložbenih segmentih (izjema so obveznice zunaj naložbenega razreda). Indeks evropskih državnih obveznic iBoxx € Sovereigns je od začetka leta izgubil 3 odstotke, indeks podjetniških obveznic iBoxx € Corporates pa je v enakem obdobju izgubil 0,4 odstotka. Inflacijska pričakovanja v območju z evrom so presegla predkrizne nivoje, a ostajajo omejena navzdol, pri 1,59 odstotka. Stopnja inflacije v območju z evrom se je sicer v juniju v primerjavi s preteklim mesecem znižala za 10 bazičnih točk in je znašala 1,9 odstotka, podobno se je znižala tudi jedrna inflacija, ki je s koncem meseca znašala 0,9 odstotka na letni ravni.

Znotraj programa PEPP je ECB do konca junija 2021 odkupila za 1.170 milijard evrov obveznic, kar predstavlja dobrih 63 odstotkov predvidenih odkupov v višini 1.850 milijard evrov. Odgovor ECB na zviševanje zahtevanih donosnosti državnih obveznic je bil nekoliko povečan tempo odkupov obveznic znotraj programa, ki se bo izvajal vsaj do konca marca 2022. Obseg odkupov bo mogoče kalibrirati na novo, če bi bilo to potrebno, da se ohranijo ugodni pogoji financiranja, ki bodo po mnenju ECB prispevali k nevtralizaciji negativnega vpliva pandemije na gibanje inflacije. Na junijskem zasedanju večjih sprememb ni bilo, svet ECB je potrdil spodbujevalno naravnanost denarne politike.

Finančni trgi ocenjujejo, da je višja inflacija prehodne narave. Vsaj tako lahko sklepamo iz zahtevanih donosnosti referenčnih 10-letnih obveznic, ki se na primeru evropskih državnih obveznic niso bistveno spremenile, na primeru ZDA pa so se v slabem mesecu dni celo znižale iz nivoja pri 1,6 odstotka na trenutnih 1,26 odstotka. Takšen pogled na inflacijo dovoljuje centralnim bankam, zlasti ameriški, da ohranijo ohlapno monetarno politiko še nekaj časa. Res je, da se je pogled Feda na junijskem zasedanju malenkost spremenil (predvidena sta dva dviga obrestne mere že v letu 2023) in da lahko konec letošnjega leta pričakujemo napoved o zmanjšanju odkupov obveznic, a kljub vsemu ostaja politika centralnih bank spodbujevalna. Tveganje, da Fed preseneti dolžniške trge, tako ostaja omejeno navzdol.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube