080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi: Kako naprej po zgodovinsko slabi prvi polovici leta?

Damjan Kovačič

specialist za upravljanje

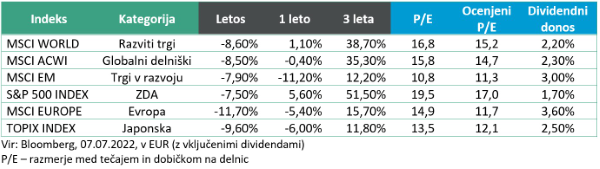

V prvi polovici leta smo doživeli epsko razprodajo na finančnih trgih, pri čemer imamo vlagatelji v evrskem območju to srečo v nesreči, da je okoli desetodstotna rast ameriškega dolarja močno ublažila padce vrednosti finančnega premoženja na svetovnih trgih. Tečaj dolarja se namreč hitro bliža pariteti z evrom, ki se te dni nahaja na najnižji ravni po letu 2002 in je od vrha leta 2008 v primerjavi z dolarjem izgubil kar 26 % vrednosti. Globalne delnice in obveznice so šele četrtič v zadnjih stotih letih istočasno padale dve četrtletji zapored in so letos do začetka julija v evrih v povprečju izgubile med 10 in 15 % vrednosti. Vlagatelji na delniških trgih so jo v šestih mesecih odnesli slabše samo še v času Velike depresije, ob zlomu borze leta 1937, med drugo svetovno vojno, ob poku tehnološkega balona leta in Veliki finančni krizi 2007 do 2009. Donosi ameriških delnic so bili v prvih šestih mesecih po podatkih Bena Carlsona med tremi odstotki najslabših od leta 1926, donose uravnoteženega portfelja delnic in obveznic pa lahko statistično uvrstimo med dva odstotka najslabših.

Če predpostavimo, da se pred našimi očmi odvija »povprečni« stagflacijski scenarij gospodarske recesije, bi lahko medvedji trg trajal še približno pol ali tričetrt leta, delnice bi lahko izgubile še okoli 10 %, nato pa bi zaradi recesije prišlo do ponovnega sproščanja denarne politike centralnih bank in eksplozivnega okrevanja na delniških trgih. Delniški trgi bi po tem scenariju v dobrih dveh letih po začetku okrevanja v celoti nadoknadili izgubljene donose, povprečni donosi pa bi v tem času dosegali kar 20 % letno.

Z izjemo nesrečne Evrope, ki bo zaradi usodne odvisnosti od ruskega plina težko ubežala posledicam energetske krize, so danes gospodarske razmere v ZDA bistveno manj zaostrene kot ko so delniški trgi v preteklih epizodah doživljali podobno hitre hude padce. Finančno zdravje podjetij, gospodinjstev in bank ostaja v zavidljivem stanju, njihove finančne obveznosti pa, kljub previsoki inflaciji in strmi rasti obrestnih mer, ne predstavljajo resnejših strukturnih makroekonomskih problemov. To nakazuje, da je zelo malo verjetno, da bi se trenutna običajna ciklična gospodarska kriza/zastoj/recesija lahko razvila v globoko finančno-gospodarsko depresijo.

V zadnjih tednih prav tako zaznavamo, da inflacijska histerija presenetljivo hitro izgublja svojo moč. To se posebej kaže v močnem in dobrodošlem ohlajanju na surovinskih trgih, saj so se cene večine najpomembnejših surovin in kmetijskih posevkov že spustile na raven pred začetkom ruske agresije na Ukrajino. Cena nafta vrste brent se je tako znova padla na približno 100 USD, cena bakra je padla za 33 %, cene pšenice, koruze in soje so nižje za približno 25 %, 5-letna inflacijska pričakovanja v ZDA pa so se od konca marca znižala za več kot 100 bazičnih točk, s 3,59 na 2,51 %.

Trgi v razvoju: Strah pred agresivnim zviševanjem obrestnih mer

Uroš Selič

specialist za upravljanje

Prva polovica letošnjega leta je bilo za vlagatelje na delniških trgih izredno naporna, saj padcem delnic ni videti konca. Vsi pomembnejši delniški indeksi so za več kot 20 % nižji od najvišjih vrednosti, kar v borznem žargonu pomeni, da se uradno nahajamo v medvedjem trendu. Indeks MSCI EM, ki meri utrip na trgih v razvoju, se je v letošnjem letu gibal nekoliko boljše od indeksov razvitih trgov, saj je v povprečju padel za 17 %. Kljub temu pa je od februarja lani padel za skupaj 30 %, kar pomeni, da je v medvedjem trendu že dalj časa. Strah pred agresivnim zviševanjem obrestnih mer centralnih bank po svetu zaradi zajezitve nevzdržne rasti cen, ki še posebej negativno vpliva na manjši razpoložljivi dohodek ljudi na trgih v razvoju, bi lahko svetovna gospodarstva pahnilo v recesijo, kar je seveda eden ključnih razlogov za razprodajo delnic.

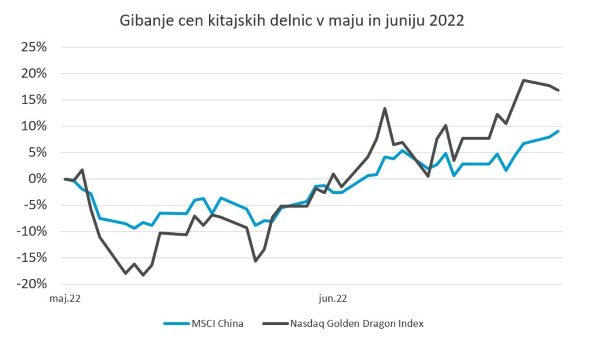

Svetla izjema v zadnjih mesecih je Kitajska. V največji omilitvi ukrepov od izbruha pandemije covida-19 so karanteno za mednarodne potnike z 21 dni skrajšali na 10, kar vključuje sedemdnevno karanteno in tridnevno izolacijo na domu. Takšna odločitev je pozitiven korak za pomoč pri ponovnem zagonu čezmejnih poslovnih potovanj. Očitno je zadnje odpiranje družbe zagnalo kitajsko gospodarstvo, ki že kaže znake izboljšanja. Uradni indeks nabavnih menedžerjev se je po treh slabih mesecih ponovno povzpel nad 50 in je junija znašal 50,2. Storitveni indeks je poskočil iz 47,8 na 54,7, kar je pomemben znak, da so se gospodarske razmere začele izboljševati. Še posebej dobro so se izboljšali kazalniki v sektorju avtomobilov in specializirane opreme, opazno pa se izboljšujejo tudi dobavni roki, kar nakazuje, da si je tudi logistična mreža opomogla po zadnji zaustavitvi. Prav tako se je povečal izvoz največje »svetovne tovarne«, ki je v maju zrasel za 16,9 % v primerjavi z letom prej, uvoz pa se je povečal za 4,1 %, kar je prva rast v zadnjih treh mesecih. Pozitivne novice so se takoj odrazile na kitajskih delnicah, ki so po daljšem obdobju padanja doživele odboj, saj so od sredine marca do konca junija v povprečju pridobile skoraj 18 %. Kljub vsemu ostajamo previdni, saj so novice iz potrošniške strani gospodarstva manj dobre. Prodaja na drobno, ki je aprila zaradi lockdowna upadla za 11 %, se je maja zmanjšala za dodatnih 7. Novogradnje in prodaja stanovanj na splošno še naprej padajo, kar pomeni, da imajo oblasti za spodbujanje gospodarske rasti in zmanjšanje brezposelnosti edini vzvod v povečanju izdatkov za infrastrukturne projekte. To pa seveda pomeni več dolga in več državnih transferjev, ki pa že tako presegajo 250 % BDP.

Vir: Bloomberg.

Vir: Bloomberg.Med vsemi velikimi gospodarstvi bi naj imela v letu 2022 najhitrejšo rast Indija. Pričakuje se med 7 in 8-odstotno rast, kar je v trenutnih razmerah zavidljivo visoko. Visoka rast je rezultat prejšnje in sedanje vlade, ki spodbuja rast gospodarstva in namenja ogromna sredstva za izgradnjo nove infrastrukture.

Slovenija: Slabše gospodarsko razpoloženje

Uroš SeličGospodarsko razpoloženje se je v Sloveniji poslabšalo tako na mesečni kot tudi na letni ravni. Na to je najbolj vplival kazalnik zaupanja, ki se je na mesečni ravni znižal v vseh štirih gospodarskih panogah, najizraziteje v gradbeništvu in trgovini na drobno. Tudi na letni ravni je bil nižji, razen v storitvah - v teh je bil nekoliko višji. Pričakovane cene so se znižale v dveh dejavnostih, industriji in gradbeništvu. Vrednost kazalnika gospodarske klime je dosegla 0,8 odstotne točke, kar je za 2 odstotni točki manj kot prejšnji mesec, ko je znašal 2,8 odstotne točke, medtem ko je v primerjavi s prejšnjim junijem vrednost kazalnika gospodarske klime nižja za 7,1 odstotne točke.

Uprava Petrola je sredi meseca junija poročala o učinku ureditve cen motornega goriva v Sloveniji in na Hrvaškem, kar bo vplivalo na poslovanje skupine Petrol. Poudarili so, da so razmere nenavadne, saj obseg prodaje presega načrtovano zaradi bistveno nižjih cen v primerjavi s tistimi v sosednjih državah, pri tem pa so bili prisiljeni prodajati gorivo pod ceno in s tem ustvarjajo izgubo. V prvi polovici leta 2022 bo kosmati poslovni izid skupine zaostal za načrtom za 53 mio EUR, EBITDA za 79 mio EUR in čisti poslovni izid za 54 mio EUR. V prvem letošnjem četrtletju je Petrol še ustvaril 32,4 mio EUR čistega dobička, kar je bilo 17 % nad lanskim prvim četrtletjem, v drugem četrtletju pa so očitno poslovali z izgubo. Uprava je posledično je na vlado naslovila zahtevek za povračilo škode v višini 51,3 mio EUR za obdobje od 15. marca do 30. aprila 2022 zaradi škode, nastale iz naslova regulacije cen nekaterih naftnih derivatov. Uprava pričakuje, da bo država svojo obveznost izpolnila v celoti, v najkrajšem možnem času.

Dolžniški trgi – Inflacija, centralne banke in geopolitika

Jure Rogač

specialist za upravljanje

Volatilnosti na obvezniškem trgu ni videti konca. Ko so zahtevane donosnosti na nemški in ameriški 10-letni obveznici že dosegle strme rasti do 1,76 % oz. 3,48 % so se trendi obrnili navzdol. Tako je ob koncu meseca junija zahtevana donosnost na omenjeni nemški obveznici znašala 1,33 % in ameriški 3,01 %. Lahko bi rekli, da so trgi prešli iz zaskrbljenosti o visoki inflaciji v iskanje varnosti v primeru pojava recesije.

Centralne banke se bojujejo proti visoki inflaciji na način, da zvišujejo ključne obrestne mere, kar je zgodovinsko gledano pogosto vodilo v recesijo. Inflacija zaenkrat še ne kaže znakov ohlajanja, zato so centralne banke pripravljene agresivno dvigniti obrestne mere. Nenazadnje je ameriški Fed v juniju izvedel dvig za 75 bazičnih točk na nivo med 1,5 in 1,75 % ter napovedal, da bi se enak dvig lahko izvedel še v juliju, če bodo tako zahtevali makroekonomski kazalniki. Tudi ECB bo začela z prvimi dvigi, sicer malo pozneje kot ostale banke, za 25 bazičnih točk v juliju. Vendar petkovi podatki o rekordni inflaciji, 8,6 %, krepijo argumente za večji dvig, 50 bazičnih točk v septembru.

Dvigi obrestnih mer povečujejo tveganje za recesijo, predvsem v državah s slabšo makroekonomsko sliko. Posledično so se razmiki evropskih perifernih držav, tako tistih znotraj evroobmočja kot tistih z lastno valuto, napram nemški obveznici precej povečali. Višje obrestne mere pomenijo višje izdatke držav, ki so že tako v slabi finančni kondiciji, za financiranje, zato je imela ECB sredi junija izredno zasedanje. Svet ECB se je zavzel, da bo ukrepal proti ponovnemu tveganju razdrobljenosti držav znotraj evroobmočja. Pandemija in geopolitično tveganje kot posledica rusko-ukrajinske vojne sta povzročili trajno ranljivost, ki dejansko prispeva k neenakomernemu prenosu normalizacije denarne politike ECB med posameznimi jurisdikcijami.

Glede na marsikatere neznanke, opisane zgoraj, omejene dobave ruskega plina v Evropo povzročajo še povečana tveganja. Enako velja za nadaljevanje izvajanja ničelne covid tolerance na Kitajskem. Vsled vsega tega bomo očitno še naprej deležni nihanja tečajev na obvezniških trgih. Po drugi strani pa tako visoke zahtevane donosnosti že predstavljajo dobro alternativo investicijam v delnice.

Podatki na dan 30.6.2022

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube