080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi: Trgi so vstali od mrtvih - že na pol poti iz prepada

Damjan Kovačič

upravljavec - analitik

»Vsi, ki so kadarkoli investirali na trge v najtemnejših dneh, so bili na koncu nagrajeni. Nobenega razloga ni, da bi bilo tokrat drugače.« M. Batnick

Prvo četrtletje v letu 2020 bo šlo v zgodovino kot najbolj negativno in z največjimi dnevnimi nihanji v več kot stoletni zgodovini modernih delniških trgov. Povprečni dnevni premik na ameriških delniških trgih je marca znašal neverjetnih 5 %, kar smo nazadnje videli v času Velike depresije leta 1929. Indeks VIX, ki meri volatilnost (nihajnost) se je na vrhuncu borznega preplaha 17. marca povzpel na vrtoglavih 85, kar pomeni, da so udeleženci na trgih takrat pričakovali, da se bodo ameriške delnice premaknile za neverjetnih 25 % v eno ali drugo smer.

Dobra novica: Kljub temu, da so se delnice na razvitih trgih v mesecu dni med 19. februarjem in 23. marcem od vrha do dna v evrih potopile za 34 %, smo v zadnjih 11 trgovalnih dneh priča enako silovitemu, »medvedjemu reliju« v obliki črke V. V tem času simetričnega odboja so delniški trgi skoraj v hipu pridobili 20 % in že nadoknadili polovico bolečega padca, tako da se danes, 8. aprila, nahajajo 17 % nižje kot v začetku leta. Vlagatelji, ki so povprečno nagnjeni k tveganju in vlagajo sredstva na primer v uravnoteženi sklad Infond Globalni uravnoteženi z naložbeno kombinacijo 60 % delnic in 40 % obveznic, so letos izkusili 9-odstotni padec vrednosti. Vsekakor še vedno boleče in neprijetno, niti približno pa ne konec sveta, kot bi lahko sklepali na vrhuncu borznega zloma.

Gotovo lahko do začetka poletja pričakujemo še enega ali več valov razprodaj, vendar pa osebno ne pričakujem, da bi se lahko tečaji delnic spustili pod dno, ki je bilo doseženo 23. marca.

Zakaj ni prezgodaj za nakupe delnic?

- krivulja števila aktivnih okužb za novim koronavirusom je v svetovnem merilu morda že dosegla kritično točko preloma,

- centralne banke in vlade so za razliko od preteklih kriz sprejele zelo odločne, pravočasne, pravilne in upajmo zadosti obsežne ukrepe za ublažitev posledic gospodarskega šoka

- delnice so v primerjavi z obveznicami najcenejše v zgodovini

- še vedno ekstremno negativni sentiment udeležencev na trgih in

- zgodovinsko ekstremno precenjene defenzivne naložbe in podcenjene »value« naložbe.

Trgi v razvoju: Četrtletje, ko se je marsikaj spremenilo

Mag. Jure Dubravica

direktor sektorja upravljanja naložb

Nedvomno bo preteklo četrtletje našlo svoj prostor v zgodovinskih učbenikih. Človeštvo se je soočilo z največjo pandemijo virusa po prvi svetovni vojni. Kljub prvotnim dvomom, se je kasneje izkazalo, da nov korona virus vendarle ni tako nedolžen. Zdaj je že jasno, da nastane največja težava, ko zaradi nenadzorovane hitrosti širitve virusa oboli veliko število ljudi hkrati in mnogi poiščejo pomoč v zdravstvenih institucijah, ki pa niso opremljene za pomoč tako velikemu številu obolelih naenkrat. Brez ustreznega cepiva lahko trenutno le upočasnimo širitev virusa in s tem poskušamo zmanjšati pritisk na bolnišnice. Posledično smo se mi in velik del sveta znašli v različnih oblikah karanten in omejitvah socialnih stikov.

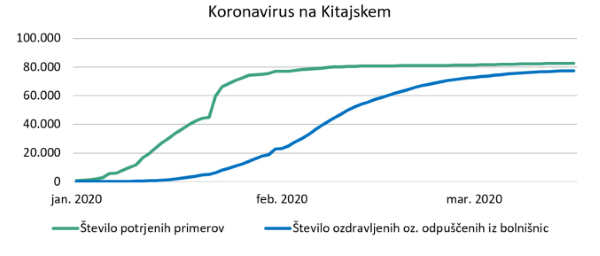

Na Kitajskem je situacija pod nadzorom, v Evropi se kažejo pozitivni učinki karanten in ZDA preživljajo najbolj kritične tedne. Stroge karantene in nadzor so se izkazali za koristne. Dnevno število novo okuženih je na Kitajskem nizko, tudi število smrtnih žrtev se na dnevni ravni znižuje in je v začetku aprila že doseglo dneve, ko ni bilo mrtvih. Vse več pozornosti se usmerja v sproščanje restriktivnih ukrepov in v ponoven zagona gospodarstva. Kitajsko gospodarstvo je tu najdlje. Odpiranje poteka postopoma, zelo previdno in še vedno je prisoten strah pred novim valom okužb.

Vrnitev v normalo bo trajala dlje, kot bi si želeli, in na primeru Kitajske vidimo, da gre za kompleksen način sproščanja omejitev. V Wuhanu, mestu, kjer so virus prvič zaznali, so šele v aprilu pričeli sproščati javni prevoz. Zanimivo je spremljati način, ki so ga ubrali Kitajci. Mogoče najbolj zanimiv je sistem barvnih kod. Posamezniki se lahko prosto gibajo, če imajo na telefonu »zeleno kodo«, ki jo dobijo preko aplikacij, s katerimi upravljajo kitajski internetni velikani, kot sta Alibaba in Tencent. Zelena karta tako predstavlja svobodo gibanja. Ta se preverja na vsakem koraku. Na primer pri vstopu na postajo podzemne železnice je potrebno na telefonu pokazati zeleno kodo. Hkrati uradniki merijo še temperaturo posameznikom in jo zabeležijo na »njihovo kodo«. Poleg zelene barve sta v uporabi še rumena in rdeča. Rumena pomeni, da je bil posameznik na področju, kjer so ponovno odkrili virus. Rdeča pa pomeni, da je posameznik okužen z virusom oz. da ima simptome. Obe, rumena in rdeča, pomenita, da se mora ta oseba umakniti v izolacijo, proč od stika z ljudmi. Nadzor nad posameznikom je s takšnim pristopom dobil čisto novo dimenzijo, ki si je na Zahodu niti ne znamo predstavljati. Strah pred okužbo in zadrževanjem na krajih, kjer je bil odkrit virus, je močno prisoten pri ljudeh. Potrošnik je še vedno zadržan, kar ima posledice tudi na gospodarstvo. Poleg tega je v različnih oblikah karanten še vedno dobršen del sveta, kar se bo tudi poznalo. Prvič po letu 1976 se pričakuje upad kitajskega gospodarstva v prvem četrtletju. V januarju in februarju je industrijska proizvodnja padla za 13,5 % v primerjavi s preteklim letom. Prodaja na drobno je padla za 20,5 % in naložbe v osnovna sredstva za 24,5 %. Goldman Sachs ocenjuje, da se bo kitajsko gospodarstvo v prvem četrtletju skrčilo za 9 %. Posledično je nižja tudi pričakovana gospodarska rast za leto 2020. Oceno so iz 5,5 % znižali na 3 %. Dokler bodo karantene v Evropi in ZDA, niti ne moremo pričakovati močnejšega kitajskega okrevanja – gospodarstva sveta so povezana. Ob pozitivnih signalih pa bodo reakcije na trgih močne. Ne smemo pozabiti, gre za sinhrono pomoč izjemnih razsežnosti s strani monetarnih in fiskalnih politik gospodarstvu na globalnem nivoju.

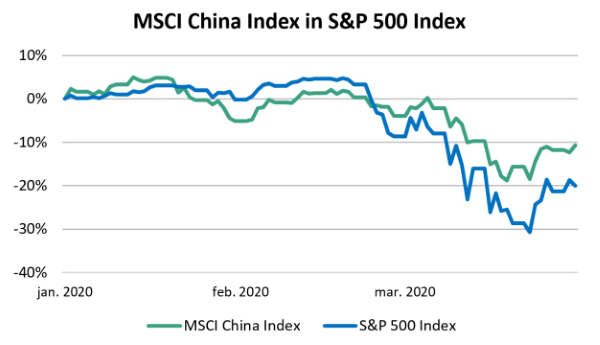

Odraz dogodkov v gospodarstvu je viden tudi na borzah in v primerjavi z ameriškimi delnicami,so se kitajske izkazale za odpornejše – del odgovora najdemo v pristopu k reševanju novonastale krize, kjer so kitajske oblasti reagirale bolj agresivno. Kitajski delniški indeks je v prvem četrtletju padel za 10,7 % in utrpel manjšo izgubo kot ameriški, ki je zdrsnil za 20 % (za občutek, italijanski je izgubil 28 % vrednosti). Tudi dno v četrtletju je bilo nižje v ZDA. Kitajski indeks se je med četrtletjem spustil za slabih 20 %, osrednji ameriški borzni indeks pa za več kot 30 %.

Vir: Bloomberg.

Slovenija: Izbruh koronavirusa vpliva na vsa področja gospodarstva

Uroš Selič

upravljavec - analitik

Urad RS za makroekonomske analize in razvoj (Umar) je v pomladanski napovedi objavil, da bi bila lahko gospodarska rast v Sloveniji letos 1,5-odstotna, ob tem pa opozoril na veliko negotovost in verjetnost, da napoved ob zaostritvi razmer, povezanih s širjenjem koronavirusa, poslabša. Že ob predpostavki, da bodo sedanje zaostrene razmere in močno oteženo poslovanje proizvodnega in storitvenega sektorja trajali dva meseca, lahko pričakujemo več kot petodstotni padec bruto domačega proizvoda. Zaradi epidemije novega koronavirusa že trpijo številna podjetja, kar se kaže tudi na trgu dela. Samo med 9. in 22. marcem se je število uradno brezposelnih povečalo za 2.370, kar je okoli desetina več kot v istem obdobju lani.

Zelo dobri poslovni rezultati slovenskih podjetij v letu 2019 so žal ostali v senci izbruha koronavirusa in njegovih posledic na bodoče poslovanje podjetij. Skladno z globalnimi delniškimi trgi je tudi slovenski indeks SBITOP v mesecu marcu doživel največji mesečni padec po letu 2008, kar 19,17 %. Izvajanje različnih vladnih ukrepov in priporočil regulatorjev, ki bo omililo pritisk na podjetja, ki se v nekaterih primerih soočajo tudi z zaustavitvijo proizvodnje, bo vplivalo na prihodnje denarne tokove, katerim bi v najslabšem primeru grozilo izplačilo dividend. Tako smo iz objav nekaterih večjih podjetij, kot so Sava Re, Zavarovalnica Triglav, NLB in Cinkarna Celje že videli obvestila o zamiku odločitev o delitvi dobičkov, vsekakor pa bodo odločitve odvisne od razpleta dogodkov.

Dolžniški trgi - Nadpovprečna nihajnost ob koncu četrtletja

mag. Rene Redžič

vodja upravljanja naložb s fiksnim donosom

Nadpovprečni nihajnosti so bili v mesecu marcu podvrženi tudi vlagatelji na dolžniških trgih. Z izjemo ameriških državnih obveznic, katerih rast je bila podprta z marčevskimi znižanji ključne obrestne mere v skupni višini 150 bazičnih točk (1,5 %), so precej porasle zahtevane donosnosti v vseh naložbenih segmentih, še zlasti pri manj kakovostnih evropskih in ameriških podjetniških obveznicah, kjer so padci primerljivih indeksov presegli 19 %. V splošnem velja, da se zahtevane donosnosti obveznic trenutno nahajajo nad 5-letnimi povprečji.

Nihajnost se je nekoliko umirila ob napovedanih ukrepih ameriškega Fed in ECB. Zlasti delovanje slednje je pomembno za evropske vlagatelje na dolžniških trgih. ECB je napovedala, da bo do konca leta aktivirala 750 mrd EUR težak program odkupa državnih in drugih obveznic, ki se bo imenoval Pandemic Emergency Purchase Programme (PEPP). PEPP skupaj z drugimi že sprejetimi programi monetarnih spodbud v okviru kvantitativnega sproščanja (QE) pomeni, da bo ECB letos odkupila do 1.100 mrd EUR obveznic na primarnem in sekundarnem trgu, kar predstavlja nekaj manj kot 10 % BDP v območju evra. Dosedanja pravila nakupov se bodo »zrahljala«, med drugim bo lahko ECB odkupovala tudi grške državne obveznice ter obveznice s preostalo zapadlostjo med 70 dni in 30 let. Aktivnost ECB je uspela nekoliko pomiriti trge, kar se odraža tudi v razmikih evropskih državnih obveznic ne-jedrnih držav napram referenčni nemški obveznici.

Indeks evropskih državnih obveznic iBoxx € Sovereigns je tako v prvem četrtletju še zmeraj pozitiven (0,4 %), indeks podjetniških obveznic, denominiranih v evrih, iBoxx € Corporates pa je v mesecu marcu doživel popravek blizu 7 %. Inflacijska pričakovanja so se v mesecu marcu zaradi pretresov na trgu energentov še dodatno znižala ter ostajajo omejena navzdol. Stopnja inflacije v območju evra je sicer v marcu v primerjavi s preteklim mesecem upadla za 50 bazičnih točk na 0,7 %, za 20 bazičnih točk (0,2 %) pa se je znižala tudi jedrna inflacija.

Sicer zahtevana donosnost kljub marčevskim padcem v segmentu državnih obveznic (+0,24 %) ostaja zgodovinsko nizka. Zahtevana donosnost se je pomembno zvišala v segmentu podjetniških obveznic (iz +0,39 % v mesecu februarju na +1,83 % s koncem marca), zlasti pri obveznicah zunaj naložbenega razreda, kjer je zahtevana donosnost v primerjavi s februarjem zrasla za skoraj 400 bazičnih točk. Pričakujemo lahko, da se bo nihajnost na dolžniških trgih v drugem kvartalu nekoliko znižala.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube