080 22 42

080 22 42 info@infond.si

info@infond.si

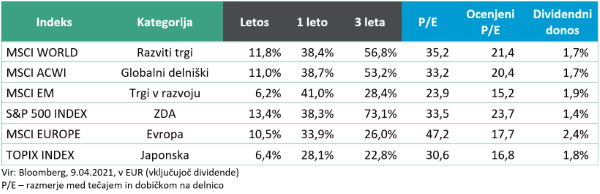

Razviti trgi: Privlačni donosi in okrevanje v obliki črke V

Damjan Kovačič

specialist za upravljanje investicijskih skladov

Covid-19 je te dni tema številka ena na finančnih trgih predvsem zaradi tega, ker ni več tema številka ena. Za upravljavce investicijskih skladov namreč prvič po več kot letu dni koronavirus ni več največja grožnja, ki lahko najbolj pokvari dobro razpoloženje na delniških trgih. Covid-19 je torej za trge na simbolični ravni že preteklost, zaradi izjemnega gospodarskega okrevanja na fiskalnih steroidih v obliki črke V pa je prvič na vrhu strah pred previsoko inflacijo, ki bi lahko spremljala pregrevanje svetovnega gospodarstva.

Ne pozabimo, da je bila lanska covid-19 recesija petkrat hujša od povprečne povojne recesije, trajala pa je samo četrtino časa. Kljub temu, da so nekatere najbolj prizadete gospodarske panoge še vedno na robu propada in da je bilo v ZDA in Evropi na vrhuncu krize brez zaposlitve okoli 30 milijonov ljudi, se pred našimi očmi odvija zgodovinski tektonski premik v obliki silovitega okrevanja v obliki črke V. Globalna gospodarska rast bo zaradi 20.000 mrd USD težkih paketov monetarnih in fiskalnih pomoči, ki v seštevku presegajo 20 % svetovnega BDP, v letošnjem letu presegla vsa pričakovanja in naj bi znašala med 6 in 7 %. V vseh pogledih zgodovinsko pokoronsko okrevanje spremlja največja rast osebnega dohodka gospodinjstev, napihovanje cen delnic in stanovanjskih nepremičnin, v naslednjih mesecih pa tudi morda največji izbruh zadržanega potrošniškega povpraševanja v zgodovini.

Ta vsesplošni optimizem se zelo konkretno odraža tudi na delniških trgih, kjer so letos prepričljivo v ospredju tiste delnice, sektorji in naložbeni stili, ki so bili lani najbolj prizadeti in so najbolj občutljivi na ciklično gospodarsko okrevanje.

Poglejmo nekaj številk do konca letošnjega prvega kvartala:

- lani najboljših 25 delnic iz indeksa S&P 500, povprečni donos v letu 2020 neverjetnih 97 %, letos povprečni donos -2 %;

- lani najslabših 25 delnic iz indeksa S&P 500, povprečni donos v letu 2020 -43 %, letos +33 %;

- sektorji v letu 2021: energija +23 %, finance +16 %, na drugi strani zdravstvo +4,7 % in osnovne potrošne dobrine +3,3 %.

- Podobne razlike v dveh diametralno nasprotnih naložbenih stilih: velika, hitrorastoča podjetja (Large Cap Growth) letos komaj v plusu, na drugi strani majhna podjetja z nizkimi vrednotenji (Small Cap Value) več kot 21-odstotni donos.

Zaradi tega spadam med tiste, ki nas je letos ob super globalnem okrevanju na steroidih bolj kot večjih negativnih pretresov na delniških trgih strah prevelike evforije med udeleženci na trgu in preveč divjega napihovanja delniških tečajev.

Trgi v razvoju: Trgi v razvoju bodo rasli predvsem po zaslugi azijskih

Uroš Selič

specialist za upravljanje investicijskih skladov

Prvi kazalniki v letošnjem letu kažejo, da je svetovno okrevanje v polnem teku. Čeprav naj bi trgi v razvoju v letu 2021 rasli hitreje kot razviti, bo to predvsem po zaslugi azijskih trgov, saj si druge regije, kot je Latinska Amerika, pa tudi Rusija in Turčija, še niso opomogli od lanske zdravstvene in gospodarske krize. Najvišja rast BDP se pričakuje od Indije, kjer naj bi leta 2021 gospodarstvo zraslo za 11,5 %, na Kitajskem se pričakuje 8,3-odstotna rast, v preostali jugovzhodni Aziji bi naj bi rast znašala 5,2 %.

S podpisom Regionalnega celovitega gospodarskega partnerstva (RCEP) ob koncu leta 2020 je Azija postala del največjega svetovnega trgovinskega bloka, ki zajema približno tretjino svetovnega BDP in prebivalstva. RCEP je velik napredek pri izboljšanju trgovinskih vezi za države kot so Kitajska, Japonska in Koreja, in uvaja nove ugodnosti za države, kot so Vietnam in Tajska, ki se močno zanašajo na povpraševanje teh regionalnih voditeljev. Prav tako bi lahko administracija Bidena v ZDA skupaj z evropskimi zavezniki s ponovnim sodelovanjem s Kitajsko in z izboljšanjem trgovinskih vezi z drugimi članicami RCEP v prihodnjih letih koristila nastajajoči Aziji z večjo svetovno trgovino.

Kitajski tehnološki giganti z dvojno kotacijo - Alibaba, JD.com, Baidu in Netease - so v zadnjih dneh marca izgubili skoraj 60 milijard dolarjev tržne vrednosti, saj jim podobno, kot se je že zgodilo nekaterim kitajskim podjetjem, grozi umik iz ameriške borzne kotacije. Ameriška komisija za vrednostne papirje in borzo (SEC) je sprejela zakon, ki grozi, da bo podjetja, ki ne bodo upoštevala ameriških revizijskih standardov, odstranila iz ameriških borz.

Evropska unija, Kanada, ZDA in Velika Britanija so konec marca uvedle sankcije proti režimu v Pekingu zaradi kršenja temeljnih človekovih pravic muslimanske manjšine Ujgurov. Kitajske oblasti so se odzvale s povračilnimi ukrepi. Z vladnimi mediji na čeli so začele s komunikacijsko vojno proti nekaterim zahodnim znamkam. Na udaru sta se znašla predvsem Nike in H&M. Nekateri vladni mediji pozivajo k bojkotu njunih izdelkov, številni kitajski zvezdniki pa so prekinili sodelovanje s podjetjema. Po podatkih Global Insighta se bo kitajski srednji razred, ki ga opredeljujejo dohodki gospodinjstev nad 20.000 USD, do leta 2035 povzpel na nekaj več kot 400 milijonov in postal največji potrošniški trg na svetu.

Slovenija: SBITOP je prvič po letu 2009 presegel 1000 točk

Uroš Selič

specialist za upravljanje investicijskih skladov

Bruto razpoložljivi dohodek gospodinjstev se je v četrtem četrtletju 2020 v primerjavi s četrtim četrtletjem 2019 nominalno povečal za 9,8 % (716 mio EUR) in je znašal 8.040 mio EUR. Bruto razpoložljivi dohodek gospodinjstev se v kriznih obdobjih običajno zmanjšuje ali stagnira, tokrat pa so javnofinančni transferji v okviru preprečevanja posledic pandemije covid-19 potencialni upad tega dohodka preprečili.

V celotnem letu 2020 so bili izdatki gospodinjstev za 10,3-odstotka nižji kot v letu 2019, kar je bilo največje zmanjšanje doslej in prvo po letu 2013. Zaradi precej nižjih izdatkov za končno potrošnjo se je močneje povečalo varčevanje gospodinjstev. To se je v primerjavi s četrtim četrtletjem 2019 povečala za 20,8 odstotne točke in je znašala 30,2 %. Po prvi letni oceni so gospodinjstva v Sloveniji v letu 2020 privarčevala 25,1 % svojega razpoložljivega dohodka, kar je za 11,7 odstotne točke več kot v letu 2019 in največ doslej.

Zavarovalnica Triglav je objavila, da je lani ustvarila 73,7 mio EUR čistega dobička, kar je 12 % manj kot leto pred tem. Upad je predvsem posledica povečanih rezervacij, med drugim zaradi pričakovanih posledic epidemije in zaradi škodnih dogodkov tik pred koncem leta 2020, kjer so bile škode ocenjene in izplačane letos. Kosmate premije so se lani povečale za štiri odstotke in dosegle 1,234 mrd EUR. Upravni odbor predlaga, da se del bilančnega dobička uporabi za izplačilo dividend, v kolikor Agencija za zavarovalni nadzor, kot je to storila v lanskem leti, do sklica skupščine ne bo nasprotovala temu predlogu. Predlagana dividenda v višini 1,70 EUR bruto na delnico je nekoliko nižja kot v zadnjih letih, saj je pred tem dividenda pet let zapored znašala bruto 2,50 evra na delnico. Skupni znesek dividend v višini 38,65 mio EUR bo predstavljal 53 % konsolidiranega čistega dobička družbe za leto 2020.

Tudi družba Petrol je objavila predlog izplačila dividend. Družba je predlagala, da delničarjem za leto 2020 razdeli 45,22 mio EUR, kar pomeni 22 EUR dividende na delnico, enako kot leto prej.

Vir: Bloomberg.

Slovenski borzni indeks SBITOP je v prvih dneh aprila 2021 presegel mejo tisoč točk, kar je nazadnje dosegel daljnega leta 2009.

Dolžniški trgi - Slab prvi kvartal

mag. Rene Redžič

vodja področja upravljanja naložb

Zahtevane donosnosti evrskih obveznic so se v prvem četrtletju 2021 zvišale v praktično vseh naložbenih segmentih (z izjemo obveznic zunaj naložbenega razreda). Indeks evropskih državnih obveznic iBoxx € Sovereigns je izgubil 2,3 %, indeks podjetniških obveznic iBoxx € Corporates pa je v enakem obdobju izgubil 0,8 %. Inflacijska pričakovanja v območju z evrom so se vrnila na predkrizne ravni, a ostajajo omejena navzdol (pri 1,4 odstotka). Stopnja inflacije v območju z evrom se je sicer v marcu v primerjavi s preteklim mesecem zvišala za 40 bazičnih točk ter je znašala 1,3 odstotka, jedrna inflacija pa se je znižala za 20 bazičnih točk in je s koncem meseca znašala 0,9 odstotka na letni ravni.

Znotraj programa PEPP je ECB do konca marca 2021 odkupila za 932 mrd EUR obveznic, kar predstavlja dobro polovico od predvidenih odkupov v višini 1.850 mrd EUR. Na marčevskem zasedanju ECB niso bile sprejete pomembnejše odločitve. Odgovor ECB na zviševanje zahtevanih donosnosti državnih obveznic bo le povečan tempo odkupov obveznic znotraj programa. Glavnica zapadlih vrednostnih papirjev znotraj programa PEPP se bo reinvestirala še vsaj do konca leta 2023. Napovedi ECB glede stopnje inflacije v letu 2021 so bile popravljene navzgor, iz nivoja pri 1 odstotku na nivo pri 1,5 odstotka. Višja inflacija gotovo ni zaveznik dolžniškim trgom.

V ZDA so bili premiki na dolžniških trgih v prvem četrtletju 2021 precej bolj izraziti. Zahtevane donosnosti državnih obveznic so v prvem četrtletju močno poskočile. Po doseženem dnu avgusta lani, ko je zahtevana donosnost 10-letnih ameriških državnih obveznic znašala le 0,52 %, smo jih ob koncu kvartala videli pri 1,7 %. Rast zahtevane donosnosti obveznic je bila do prve polovice februarja posledica višjih inflacijskih pričakovanj, v zadnji fazi pa smo videli rast realne komponente zahtevane donosnosti. V primeru vračanja komponente realne zahtevane donosnosti (trenutno 60 bazičnih točk pod ničlo) na predkrizne nivoje (pozitivno območje pri 0,25 odstotka), lahko pričakujemo naraščanje zahtevane donosnosti ameriških državnih obveznic nad nivo 2 %.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube